摘要:

一、行政事业单位内部控制与财政财务管理模式的关联

2016年1月7日,财政部发布《关于全面推进行政事业单位内部控制建设的指导意见》,与此同时,昆明市行政事业单位内部控制体系一体化建设在实践中也取得了进展,即在科学构建财政管理内部控制体系的同时全面推进行政事业单位内部控制构建。根据这一思路,笔者提出可从内控角度优化财政财务管理模式。昆明市提出的财政内部控制体系即“1+8+N”体系由制度体系和财政预算管理指标系统组合而成,包括一套基本制度(《财政管理内部控制基本制度(试行)》)、8个财政的主要业务(预算编审、预算执行、非税收入管理、债务管理、PPP管理、政府采购、资产管理、绩效管理)的内控规范,以及以8个主要业务为载体设计的N项业务的内部控制操作规程。而预算单位内部控制体系分为预算管理、收支管理、采购管理、合同管理、资产管理和项目管理六大业务。

根据政府内部控制,笔者认为可将财政财务管理进行概念优化并明确划分为财政预算管理和单位财务管理,即预算在财政管理的顶层设计管理和预算在预算单位层次的基层管理。前者是各级政府的理财行为,即政府授权财政部门对财政预算资金筹集、分配和使用全过程进行的管理,分...

一、行政事业单位内部控制与财政财务管理模式的关联

2016年1月7日,财政部发布《关于全面推进行政事业单位内部控制建设的指导意见》,与此同时,昆明市行政事业单位内部控制体系一体化建设在实践中也取得了进展,即在科学构建财政管理内部控制体系的同时全面推进行政事业单位内部控制构建。根据这一思路,笔者提出可从内控角度优化财政财务管理模式。昆明市提出的财政内部控制体系即“1+8+N”体系由制度体系和财政预算管理指标系统组合而成,包括一套基本制度(《财政管理内部控制基本制度(试行)》)、8个财政的主要业务(预算编审、预算执行、非税收入管理、债务管理、PPP管理、政府采购、资产管理、绩效管理)的内控规范,以及以8个主要业务为载体设计的N项业务的内部控制操作规程。而预算单位内部控制体系分为预算管理、收支管理、采购管理、合同管理、资产管理和项目管理六大业务。

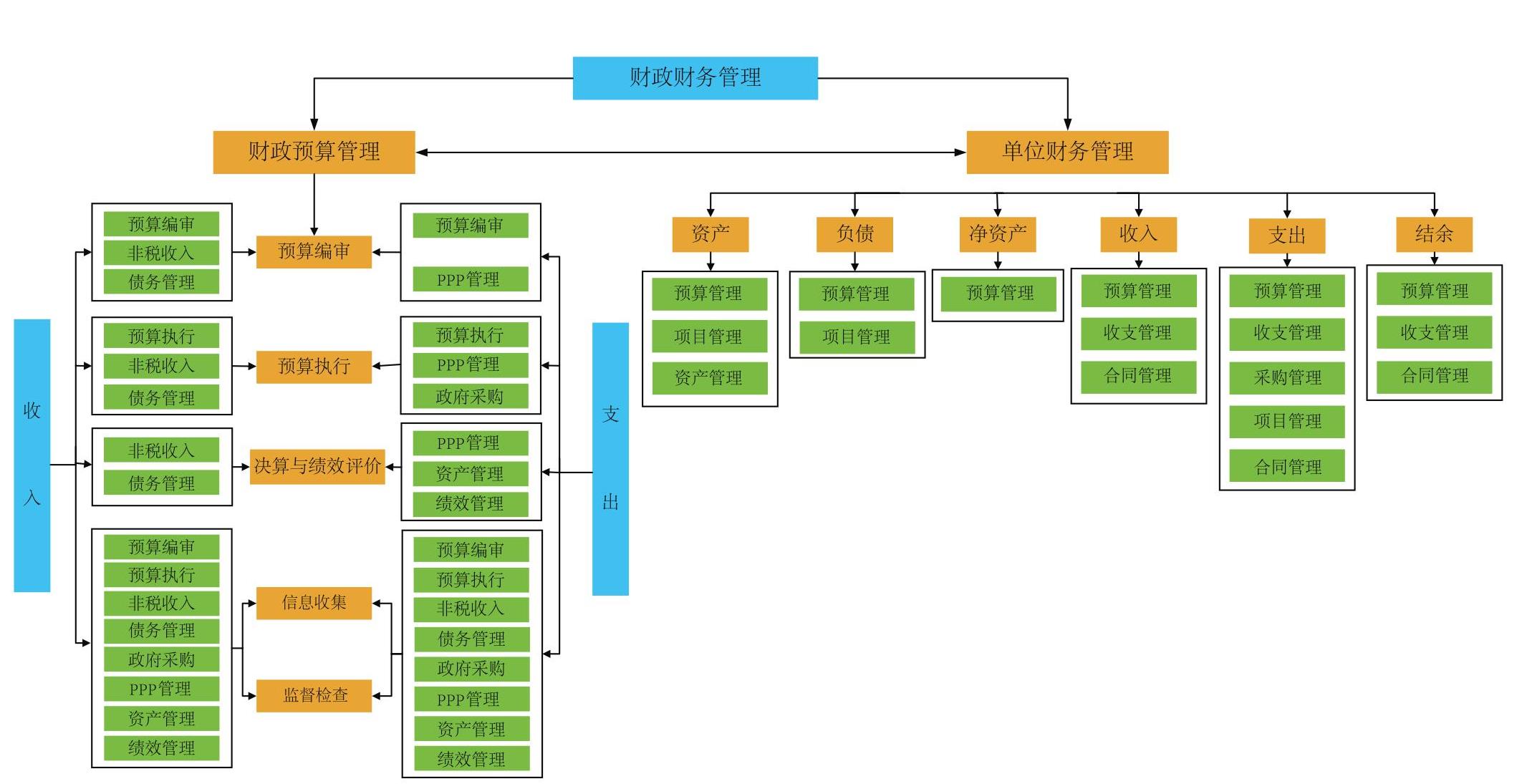

根据政府内部控制,笔者认为可将财政财务管理进行概念优化并明确划分为财政预算管理和单位财务管理,即预算在财政管理的顶层设计管理和预算在预算单位层次的基层管理。前者是各级政府的理财行为,即政府授权财政部门对财政预算资金筹集、分配和使用全过程进行的管理,分为预算资金收入管理和预算资金支出管理(如图1所示)。后者是单位对收到的资金的使用管理。根据《行政单位财务规则》和《事业单位财务规则》相关划分,单位财务管理可分为资产、负债、净资产、收入、支出和结余六大要素(见图1)。然而,随着经济社会发展,现有财政财务管理模式已难以适应新形势下的管理需要,逐渐显现出许多局限性,主要包括财政预算管理和单位财务管理两部分。前者主要体现在财政组织架构存在缺陷,缺乏统一协调机构来协调各业务处室;预算未能和国库、采购、资产等业务建立流程关联和数据稽核;各财政管理业务系统缺乏信息化整合管理。后者主要体现在预算单位缺乏财务管理的流程归口设计,归口管理部门及责任不明确;单位业务流程存在缺陷,无法科学编制当期收支预算;单位缺乏整合的信息系统,各业务系统彼此孤立。鉴于此,笔者建议可从政府内部控制的角度实现财政财务管理在组织、业务、机制三方面的模式优化。

二、优化模式

(一)财政财务管理组织优化

财政财务管理组织优化即对财政财务管理体系进行优化,首先要求财政财务管理应将财政预算管理和单位财务管理分开管理。政府内部控制体系的分开建设体现了财权与事权分离管理,其也是财政预算管理的重要特点,主要体现在财政部门与外部部门之间的牵制制衡,而不是财政部门内部的控制制衡。以购买资产为例,应采取“财政部门——主管部门——单位——负责人”的动态资产管理机制,以规范有序地进行财政资金的统筹安排。

其次,为解决财政预算管理各业务处室缺乏协调和单位财务管理缺乏归口部门设计的问题,按照昆明市提出的按一体化构建原则打通两者联系,财政预算管理的业务应与单位的具体财务业务对接,单位内部预算编制应依据财政部门预算编制要求来进行,且财政部门应接受单位预算编制的结果,批复后由单位执行预算。单位活动中会涉及政府采购、收支管理和资产管理,并且最终通过财政的资产管理相关环节进行管理,故财政预算编审应对接单位预算编制管理,财政预算执行应对接单位资金收支管理,财政资产管理应对接单位资产管理,债务管理和非税收入管理应对接单位预算管理,绩效评价管理贯穿整个内部控制系统,因此也应贯穿财政预算管理和单位财务管理的全过程。

(二)财政财务管理业务优化

从财政管理内部控制角度出发,可将财政预算管理业务以预算为主线分为预算编审、预算执行、非税收入管理、债务管理、PPP管理、政府采购、资产管理和绩效管理八大业务,业务之间相互嵌套。在预算编审的过程中需同时编制采购预算、资产科目预算,同时基于绩效目标进行预算编制,并且在源头预算编审的过程中,可将债务管理和非税收入作为收入的一个归口,根据预算收支平衡情况进行实际的预算编审。预算执行过程应注意预算编审和结转资金的衔接,优化事项分类,确定内部预算批复,批复后督促开启政府采购环节;终端为资产管理,包括资产取得与资产处置等。绩效管理方面需要对对象责任主体和绩效规范的关联进行设计,用于评价收入、支出的执行效率。经过归并整理,预算编制、预算执行、绩效评价覆盖了财政预算管理业务的全过程,非税收入管理和债务管理细化了财政预算管理的收入阶段,政府采购管理覆盖了支出阶段,再加上最终的资产管理,充分涵盖了财政预算管理业务的各方面,基本实现了对财政预算管理全覆盖。

从单位内部控制角度出发,在单位层面上,单位应在主要负责人的直接领导下全面梳理业务流程,明确业务环节,分析风险隐患,完善风险评估机制,制定风险应对策略。在业务层面上,单位应有效运用不相容岗位相互分离、内部授权审批控制、归口管理、预算控制、财产保护控制、会计控制、单据控制、信息内部公开等内部控制基本方法,将财务管理各要素即资产、负债、净资产、收入、支出、结余贯穿于内部控制六大业务即预算管理、采购管理、合同管理、收支管理、资产管理、项目管理中,匹配各要素管理目标和六大业务的关系,从六大业务的过程管控出发,强化财务管理结果和绩效评价的真实性和科学性。

(三)财政财务管理机制优化

一是建立内部控制评价制度与标准。财政财务管理内部控制评价制度与标准可分为建立财政管理内部控制评价和健全单位内部控制评价两部分。财政端应针对财政资金的分配建立内部控制量化评价指标,检验财政运行过程中出现的偏差并及时进行自我完善,以增强财政资金使用效益,完善腐败防治机制。单位端应在合理区分单位机构运转和履行职能的基础上建立自我评价制度。根据“昆明模式”的试行情况,可将评价指标分为单位层面和业务层面,前者包括单位内控制度落地情况、内控组织建设和内控组织管理的运行状态三类,后者包括上文提到的内部控制六大业务。通过采取自我评价和专家认证相结合的方式,评估内部控制的全面性、重要性、制衡性、适应性和有效性,进而形成指标评价结果,并针对每一个评价结果提出改进意见。

二是健全监督检查制度。财政部门首先应构建基于财政预算各相关模块的大数据系统平台,强化人大、审计、监察等监督部门的工作衔接,通过资产和债务分类管理将各类资产和债务纳入预算管理体系中,建立预算管理的动态过程系统,启动资源共享机制,统一监督标准,共同加强财政预算管理。其次,应加强财政管理的专项考核问责,如把国有资产存量管理和政府性债务管理作为一个硬指标纳入政绩考核,建立资本性支出和费用性支出的分类管理体系。最后,各级财政部门应建立各级单位内部控制评价标准,将财务管理相应要求和结果纳入内部控制结果评价中,加强财政部门对单位内部控制建立与实施情况的监督检查,公开监督检查结果,并将监督检查结果、内部控制自我评价情况作为安排财政预算、实施预算绩效评价与中期财政规划的参考依据,明确归口部门,将具体责任落实到各级财政部门和各个预算单位。

预算单位应在财政管理各模块系统整合的基础上,对单位财务数据进行集成,利用内部控制信息系统将六大业务模块进行内在逻辑梳理和流程匹配。首先,根据内部控制体系将经济业务和权力运行的决策、执行和监督的相互分离,通过数据信息系统化和表单化,履行严格的事前预算编制和事中预算执行审核审批程序。其次,科学合理设计单位内部控制自我评价标准,设计适合本单位属性和业务特点的内部控制评价标准,积极发挥各部门在评价标准设计、评价执行和评价结果监督的作用。最后,预算单位应选取外部专家与单位人员共同组成内控小组来优化财务管理模式,在此过程中,应坚持以问题为导向,围绕问题的收集、采集和分类、利用可行性分析和优先排序,提出财务管理要素分类事项解决方案,并提交内控领导小组对整个问题进行解决。

(本文系国家自然科学基金青年基金项目<71602022>、教育部人文社会科学研究青年基金项目<15YJC790095>、中国博士后科学基金项目<2015M581037>、辽宁省财政科研基金项目<15D003>的阶段性研究成果)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第02期 > 财务与会计2017年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第02期 > 财务与会计2017年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号