摘要:

借壳上市的基本流程包括“清壳”、“入壳”、“更名”三步。所谓“清壳”是指清理目标公司资产、债务、人员,使其满足“壳公司”标准,在具体实现路径上,有债务重组、资产出售、资产置换等多种方式。“入壳”则是借壳企业将优质资产注入“壳公司”的过程,具体可通过“壳公司”发行股份购买资产等方式实现,有时“清壳”与“入壳”同步实施。在完成上述两步之后,上市公司的主业通常发生实质性改变,且其控股权易主,因而会对上市公司进行“更名”处理。通过上述流程不难发现,借壳上市的实质是不同类型企业重组方式的组合交易,因而其纳税筹划重点就是如何使重组交易全过程的整体税负最低。

一、借壳上市税收筹划案例介绍

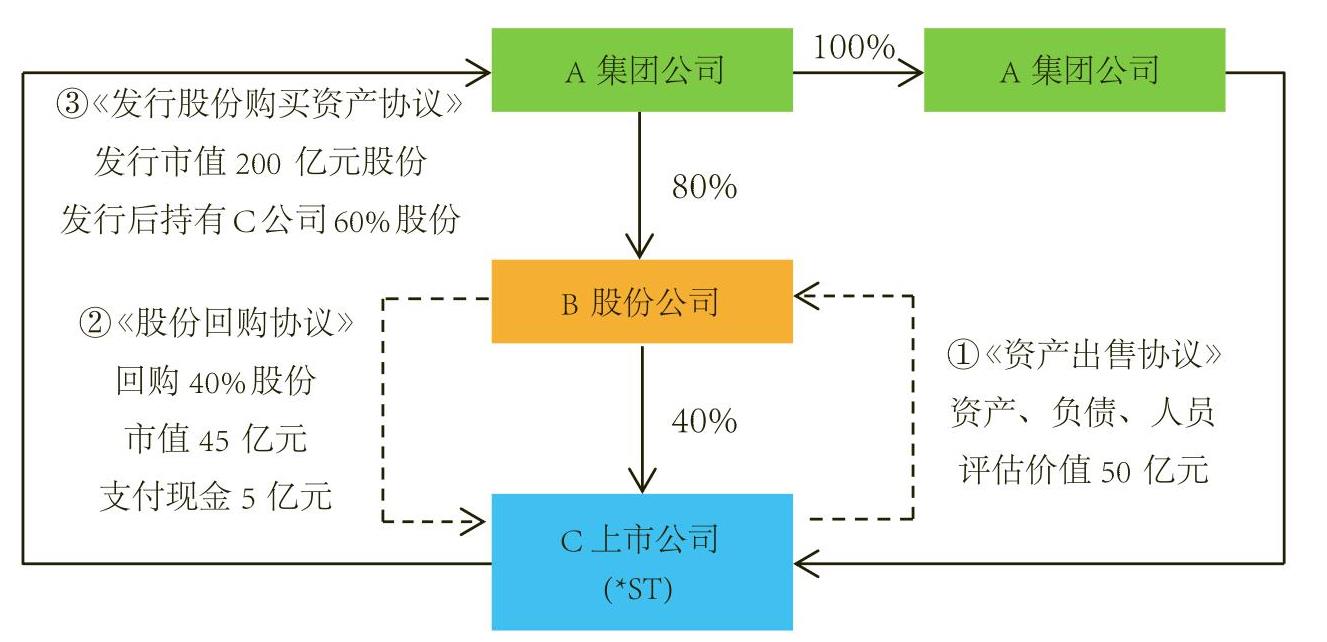

C公司是一家国有控股上市公司,控股股东为B公司,A集团公司为其实际控制人。由于其所处行业市场需求不足,产能严重过剩,2012年和2013年C公司连续两年亏损。为降低股票退市风险,增强公司盈利能力,C公司进行了重大资产重组。2014年10月,C公司发布《C公司重大资产出售、定向回购股份及发行股份购买资产暨关联交易报告书》,拟将全部资产负债剥离,同时A公司将D有限公司100%股权注入C公司,实现D公司优质资产整体上市。

本次重组...

借壳上市的基本流程包括“清壳”、“入壳”、“更名”三步。所谓“清壳”是指清理目标公司资产、债务、人员,使其满足“壳公司”标准,在具体实现路径上,有债务重组、资产出售、资产置换等多种方式。“入壳”则是借壳企业将优质资产注入“壳公司”的过程,具体可通过“壳公司”发行股份购买资产等方式实现,有时“清壳”与“入壳”同步实施。在完成上述两步之后,上市公司的主业通常发生实质性改变,且其控股权易主,因而会对上市公司进行“更名”处理。通过上述流程不难发现,借壳上市的实质是不同类型企业重组方式的组合交易,因而其纳税筹划重点就是如何使重组交易全过程的整体税负最低。

一、借壳上市税收筹划案例介绍

C公司是一家国有控股上市公司,控股股东为B公司,A集团公司为其实际控制人。由于其所处行业市场需求不足,产能严重过剩,2012年和2013年C公司连续两年亏损。为降低股票退市风险,增强公司盈利能力,C公司进行了重大资产重组。2014年10月,C公司发布《C公司重大资产出售、定向回购股份及发行股份购买资产暨关联交易报告书》,拟将全部资产负债剥离,同时A公司将D有限公司100%股权注入C公司,实现D公司优质资产整体上市。

本次重组由资产出售、定向回购股份、发行股份购买资产三个部分组成,三者之间互为条件,同步实施。首先,C公司与其控股股东B公司签署《资产出售框架协议》,约定C公司将全部资产及负债出售给B公司,出售资产的评估价值为50亿元,C公司的员工根据“人随资产走”的原则由B公司接收;此外,C公司还与B公司签署《股份回购协议》,约定C公司定向回购B公司持有其全部股份并注销,回购股份市值45亿元,C公司以应向B公司收取的资产出售价款与C公司应向B公司支付的股份回购对价相冲抵,差额部分B公司向C公司支付5亿元现金补足。在上述资产出售与定向回购股份进行的同时,C公司与A公司签订《发行股份购买资产协议》,约定C公司向A公司非公开发行市值为200亿元的股份购买A公司持有的D公司100%股权。具体借壳过程如图1所示。

重组完成后,C公司主营业务发生实质性改变,彻底解决原来存在的同业竞争以及主业亏损问题。同时,A公司将全资子公司D公司注入C公司,实现D公司资产整体上市,构成典型的集团内部借壳上市。C公司在2015年年初正式更名为D股份有限公司。

二、纳税筹划方案

通常而言,“清壳”与“入壳”方案的组合不同,所需承担的税收成本也不同。本案中“入壳”过程采用了经典的股权收购,其税负较其他方案相比已达到最优,进一步筹划的空间很小。本案的“清壳”采用资产负债整体出售,由于出售行为通常会涉及流转税和财产行为税,因而存在优化空间,具体分析如下:

(一)框架协议下清壳过程的税务处理

从图1可以看出,“清壳”过程涉及到B公司和C公司两个交易主体,根据《资产出售框架协议》,双方的税务处理如下:

1.B公司的处理

B公司与C公司的交易构成资产收购。资产收购在符合特定条件时可以选择适用特殊性税务处理。由于本案中资产收购比例已达100%,因此能否满足特殊性税务处理的关键在于股权支付比例是否达到支付对价的85%。B公司作为换取资产的一方,以其控股企业C公司股权支付给C公司,符合《企业重组业务企业所得税管理办法》(国家税务总局公告2010年第4号)第六条对“以其控股企业股权进行支付”的解释(控股企业是指由换取资产的一方直接持有股份的企业),且该股权支付比例达到90%,符合特殊性税务处理的条件,如交易双方达成一致,则B公司所取得资产、负债的计税基础应以资产、负债原计税基础确认。

B公司所收购的资产包括C公司土地和房屋,因而还涉及印花税和契税问题,其中印花税按照“产权转移书据”税目缴纳,而契税则相对较为复杂。《中华人民共和国契税暂行条例细则》第三条明确:“条例所称承受,是指以受让、购买、受赠、交换等方式取得土地、房屋权属的行为。”B公司承受C公司土地、房屋是以受让方式取得的,属于契税征税范围。

2.C公司的处理

如果按照一致性原则选择特殊性税务处理,C公司对于对交易中股权支付暂不确认有关资产的转让所得或损失,但其取得的非股权支付,即5亿元现金仍应在交易当期确认相应的资产转让所得,并调整相应资产的计税基础。C公司作为资产转让方,还涉及增值税、营业税、土地增值税、印花税问题。

其中,增值税和营业税的处理应根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)和《国家税务总局关于纳税人资产重组有关营业税问题的公告》(国家税务总局公告2011年第51号)规定:纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税;其中涉及的不动产、土地使用权转让,不征收营业税。本次资产收购符合资产与相关的债权、债务、劳动力一并转让,不征收增值税和营业税。

土地增值税前后政策基本一致,均仅对公司制改造、企业合并与分立、非房地产企业间以房屋、土地投资三项行为暂不征收土地增值税。除此之外的企业重组行为,只要属于有偿转让国有土地使用权、地上建筑物及其附着物均应缴纳土地增值税。本案中,C公司将土地、房屋转让给B公司不属于上述三种暂不征税的情形,应缴纳土地增值税。

显然,按照图1的“清壳”方式,虽然双方企业所得税可以选择特殊性税务处理,但B公司仍需缴纳契税和印花税;C公司仍需缴纳土地增值税和印花税。现有契税、土地增值税政策针对企业重组有多项优惠条款,由于“清壳”方式的设计造成未充分利用税收优惠,构成了该框架协议的“硬伤”。

(二)清壳过程优化后的税务处理

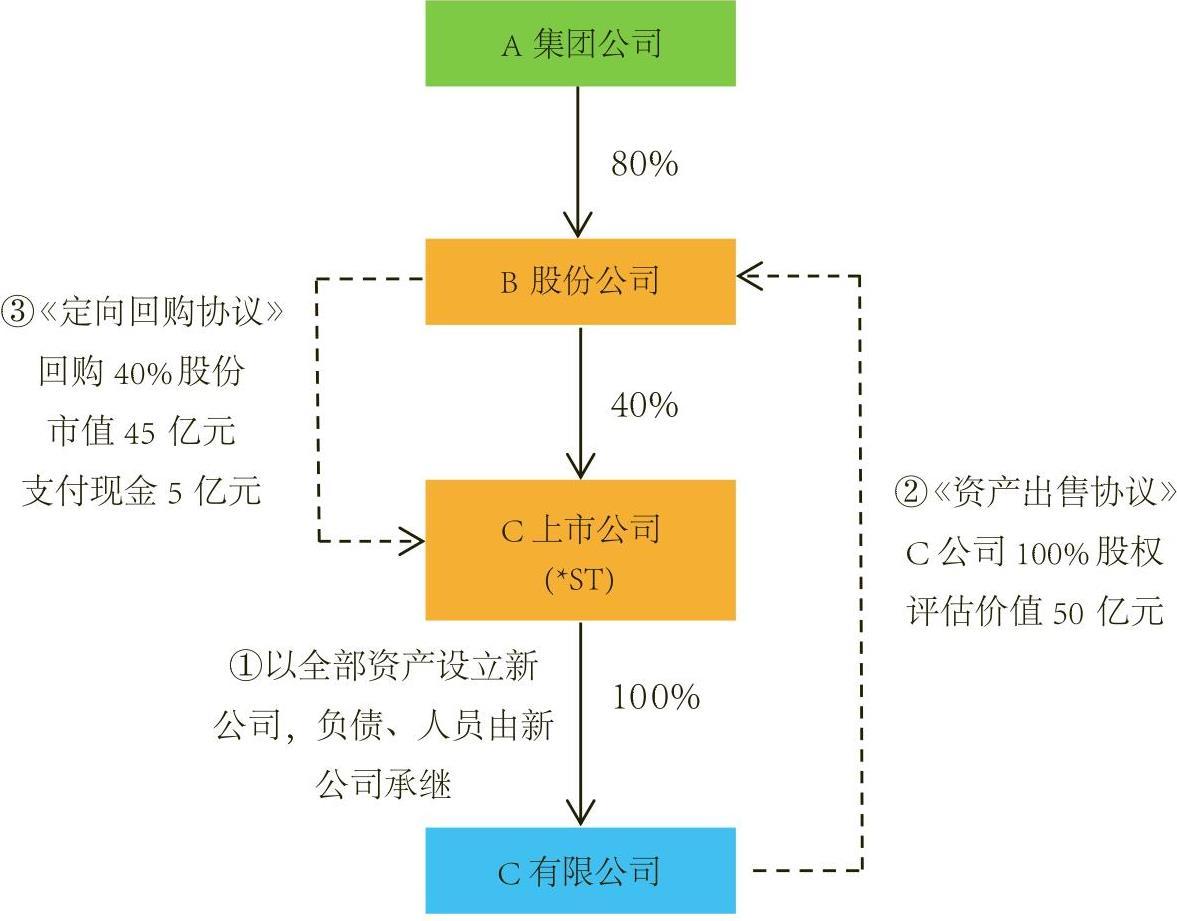

框架协议并不等同于实际履行,鉴于框架协议下交易各方的税收负担,C公司对“清壳”过程进行了优化,具体方案为:首先由C公司以其全部资产出资成立一家全资子公司C有限公司,注册资本以资产评估价值50亿元确定,并以该新设公司作为载体承接C公司相关负债、业务、资质、合同和人员。本步骤完成后,C公司继续向B公司定向回购股份,并以其持有C有限公司100%股权交付B公司,由于B公司取得C有限公司股权价值超过其原持有的C公司股权价值,差额部分由B公司向C公司支付5亿元现金补足。调整后的借壳过程如图2所示。

1.B公司的处理

B公司由资产收购变更为股权收购,仍符合企业所得税特殊性税务处理的条件,但B公司不再直接承受房屋、土地权属,不涉及在房屋、土地所在地缴纳契税。

2.C公司的处理

C公司与C有限公司均不属于房地产开发企业,C公司以土地、房屋等资产投资C有限公司,符合非房地产企业间投资行为暂不征收土地增值税的规定。C公司向B公司转让C有限公司100%股权,也不涉及土地增值税问题。

3.C有限公司的处理

《财政部国家税务总局关于企业事业单位改制重组契税政策的通知》(财税[2012]4号)第一条第三款规定,国有控股公司以部分资产投资组建新公司,且该国有控股公司占新公司股份超过85%的,对新公司承受该国有控股公司土地、房屋权属,免征契税。上述所称国有控股公司,是指国家出资额占有限责任公司资本总额超过50%,或国有股份占股份有限公司股本总额超过50%的公司。C公司属于国有控股公司,其以资产投资组建新公司,且占新公司股权达到100%,符合文件规定。而对于国有控股公司的标准在此有明确的股权比例要求,即50%绝对控股,国有股份必须占C公司50%以上,方可适用该条款。从已知信息来看,C公司的国有股权仅为40%,未达到标准。然而C有限公司在向税务机关申请免征契税时,提供了工商部门出具的C公司股权登记信息,C公司第一大股东B公司(国有控股性质)持有该公司40%股权,第四大股东E公司(国有控股性质)持有该公司15%股权,国有股份累计占C公司股本总额的55%,符合上文规定的免税情形,因此C有限公司免征契税。

综上,C公司在其所在地出资设立C有限公司,将出售资产直接交割给C有限公司不仅操作便利,更可减轻企业的税负,达到税收筹划的效果。

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第02期 > 财务与会计2017年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第02期 > 财务与会计2017年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号