随着铁路改革进程的不断深入,特别是中国铁路总公司成立后,铁路运输企业的市场主体责任更加明确,实现铁路企业价值增值就成为其重要战略目标之一。作为在铁路企业支出体系中占重要地位的工务单位,在确保铁路运输安全稳定的前提下,尽最大可能控制好工务维修成本,对铁路企业价值增值意义重大。目前,上海局所属工务单位按照标准成本科目归集核算工务维修成本,实施划小核算单位管理,建立三级核算体系,以此来推动工务维修成本管理。在该核算方式下,工务维修成本管理具有以下显著特点:一是人工、材料支出比重较大;二是支出点多且分散;三是人员控制较难,而且还存在诸如成本过程控制有待进一步加强、成本考核力度不大、成本分析与管理工作不够精细等问题。本文从介绍“检养修”生产组织变革入手,引入作业成本法,从事前、事中和事后三个层面就工务维修成本控制进行探讨。

一、采取“检养修”分开的生产组织改造

(一)“检养修”分开

工务维修作业可以分为检查、分析、计划、作业、验收五大环节。在实施“检养修”分开前,铁路工务单位一般都是按照线路营业里程设置线路(桥梁等)车间、工区。在这种生产组织形式下,各工区按照管辖范围负责组织实施本工区范围内的工务设备检查、养护、维修,从设备检查、计划制定、生产组织,到完工验收一条龙操作,这样一方面不利于工务维修作业的工作量调查,可能会造成一些无效作业的产生;另一方面不利于作业质量控制,可能会造成重复维修。而且车间在资源统筹、作业组织、质量保障等方面所起到的作用也不容易显现。

实施“检养修”分开,即分别设立检查工区、维修工区和线路工区。由检查工区定期对工务设备进行状态检查,提报作业施工计划建议,并对维修后的设备质量状态进行复核检查;线路工区负责管辖范围内的设备巡查、营业线施工监督、外部环境和应急值守等;维修工区负责工务设备维修作业。也就是检查工区负责“检查、分析、建议计划、验收”四大环节,维修工区负责线路养护维修的作业环节。

(二)“检养修”分开对工务维修成本管理的影响

1.从生产组织上推动了工务维修作业成本的管理。“检养修”分开前,工务维修作业工作量的大小完全由工区掌握。“检养修”分开后,一项工务设备是否需要维修、维修工作量大小都是由检查结果确定,使工务维修工作量得以严格控制,从而达到控制成本的目的。

2.从设备质量上推动了工务维修作业成本的管理。“检养修”分开后,责、权、利更加明确,既有利于提高作业效率,又有利于提升设备质量,推动工务维修成本管理。

3.为引入作业成本法管控工务作业成本带来了可能。作业成本法的核心思想是作业消耗资源、产品消耗作业。“检养修”分开后,一方面有利于作业的划分和作业动因的确定,另一方面通过控制作业数量和质量,可以实现运用作业成本法管控工务维修作业成本的目的。

二、运用作业成本法实施维修成本控制分析

(一)建立作业中心、确定成本动因

科学合理地建立作业中心是实施作业成本法的重要基础和应用前提。对于作业的划分,既不能太细也不宜太粗,其细分程度应该视企业规模大小、管理层管理需求不同而定。

针对工务维修生产现场情况,对工务维修生产进行梳理研究后,可按照以下原则划分工务维修作业中心和确定成本动因:一是按检查、维修进行划分;二是按照设备不同,分线路、道岔、桥梁、隧道、路基等进行划分;三是按照维修工作量确定成本动因,如延长公里、组、换算米等。

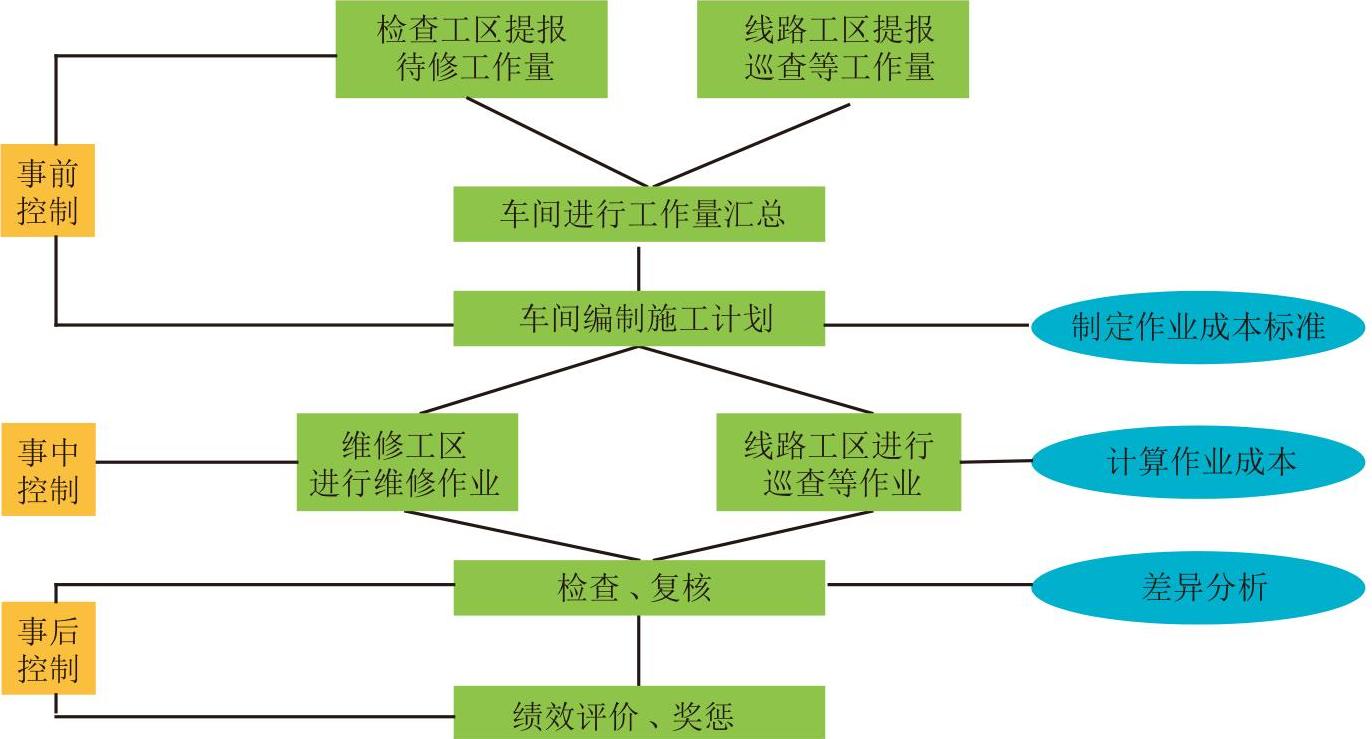

(二)工务维修成本的事前控制

因篇幅所限,本文仅从线路维修作业的成本控制入手,就应用作业成本法实现工务维修事前、事中、事后控制来进行分析。具体流程如图1所示。

事前控制,就是运用成本预算管理等有效手段,在产品生产之前,对影响产成品生产成本的各项经营活动进行事前的科学规划、设计;同时结合企业自身实际情况,适当参考企业外部的市场环境,制定产品成本的控制标准,以及制定产品成本控制的措施。成本控制的标准不是一成不变的,要根据企业生产经营和市场环境的不断变化而进行改善和调整,要充分考虑材料价格、职工素质、人工成本等多种因素,使得整个成本控制过程呈动态性、持续性。

在制定工务维修作业标准成本时,既要充分考虑工务段生产实际状况、养修水平、职工素质等因素,又要考虑天窗资源、生产任务等因素,要比工务单位现有先进成本水平和劳动效率适当低一些,使得大多数职工在共同努力的前提下,基本都能实现成本控制目标,保留一定的提升空间,这样既有利于提高职工的生产积极性,又有利于工务维修作业任务的按时保质完成。

作业成本控制标准=(Mx×Nx)x=1,2……其中:M是单位要素单价,N是消耗量;x是所消耗的第x种资源。具体成本标准可从直接材料、直接人工、间接费用三方面来制定。

1.直接人工标准。直接人工标准成本分为基准工资率和标准人工工时,也就是直接人工标准价格和直接人工标准用工量。

直接人工标准成本=直接人工标准价格×直接人工标准用工量=基准工资率×基准人工工时

其中:直接人工标准价格需要根据工务段的实际情况,充分考虑工作岗位、员工知识背景及岗位等级等内部相关因素。直接人工标准用工量是指充分考虑安全人员、施工准备工作耗用工时等相关因素之后,在工务单位现有的工务维修生产技术条件下,完成某项作业所必需的时间。

2.直接材料标准。直接材料标准包括直接材料标准价格和直接材料耗用量标准,即直接材料标准成本=直接材料标准价格×直接材料耗用量标准。

对于工务单位来说,主要材料都是由铁路局统一采购,所以工务单位对直接材料价格基本没有控制权。在实施作业成本法控制工务维修作业成本时,更多的应侧重于直接材料耗用量标准的制定。在制定材料耗用量标准时,要综合考虑材料的损耗和废旧材料的回收问题。

3.间接费用标准。间接费用,即在工务维修作业过程中,除直接材料、直接人工外,所发生的不能直接归集到各作业中心的其他所有间接费用。在作业成本的归集过程中,要对作业动因进行统计。对于可以直接归属到各作业中心的间接费用,则不需要选取作业动因。对于需要分配的作业动因,可用下列公式计算:

作业动因分配率=各类间接费用/相应的作业动因量

某作业应分配的间接费用=∑(作业动因分配率×作业动因量)

通过对工务单位3年工务维修作业成本进行分析,并结合现场调研,笔者分析归纳出表1作业的成本动因,并以XX维修工区2015年12月间接费用标准动因分配率示例。

(三)工务维修成本的事中控制

事中控制是作业成本控制的核心环节,而资源消耗量则是事中控制的关键。工务单位可重点从维修工作量确认、施工计划制订、人员统筹、施工质量把控、旧料回收等方面进行控制。

从上述分析中可以看出,铁路工务作业事中控制的重点一是要确保完成作业任务,当天作业任务若未能完成,意味着要浪费天窗资源、人力资源重新组织作业,造成成本支出的巨大浪费;二是要确保作业质量,作业质量不合格不仅影响运输安全,也大大增加作业成本。

(四)工务维修成本的事后控制

事后控制是以事前、事中控制为基础,及时分析计算各作业中心的作业成本与标准成本之间的差异,并研究差异产生的原因,给予成本考核奖惩,这是工务维修成本控制措施长久有效的关键。

1.作业成本差异分析。作业成本差异分析是工务维修作业成本控制的关键环节,只有准确找出作业成本差异产生的原因,并制定行之有效的后期控制措施,才能有效控制好工务维修成本。从上述作业成本数据来看,差异的产生是由人工成本、材料采购价格、材料使用量、作业动因等多方面原因造成的。在实施工务维修成本管理时,要通过对作业成本差异的剖析,找出成本增加的关键点,为管控工务维修成本找到依据。

2.作业成本控制考核。将作业工区奖励与作业成本指标完成情况挂钩,将职工个人的责、权、利与工务单位的经济效益紧密地结合在一起,定期通报作业成本控制奖励兑现情况,充分调动职工参与控制作业成本的积极主动性,让每位职工把参与作业成本控制当成一项日常工作。

3.建立作业标准持续改进制度。仅仅停留在静态的成本控制是远远达不到效果的,需要不断地修正成本控制标准,动态的持续改进的成本控制标准才是企业发展的需要。在控制标准修正过程中,应搜集好各方面的数据,并对工务单位的内外环境进行充分考察,对成本信息进行分析评价,与上期相比较,找出存在的问题,优化成本控制标准,并对成本控制经验进行总结。

4.改进工务维修作业。通过作业分析,可以得出各项工务维修作业的价值和作业效率,从而找到改善工务作业的目标和方法,如优化维修生产组织,科学调配人力,科学编制施工计划,提高作业效率,消除不必要的非增值作业,进而改进工务维修作业。

(本文系上海市财会学会重点课题“基于价值创造的铁路企业管理会计实践研究”的阶段性研究成果)

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第01期 > 财务与会计2017年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第01期 > 财务与会计2017年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号