2016年3月,财政部和国家税务总局先后发布了《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号,以下简称36号文)和《不动产进项税额分期抵扣暂行办法》(国家税务总局公告2016年第15号,以下简称15号公告)。2016年5月5日,国税务总局发布了《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2016年第27号,以下简称27号公告),该公告主要配合36号文的实施,对增值税纳税申报进行了调整,针对不动产分期抵扣的新政策,新增值税纳税申报表增加了《固定资产(不含不动产)进项税额抵扣情况表》。下面以上述三个政策为依据分析不动产分期抵扣的计算和纳税申报报表填报的方法。

一、不动产进项税额正常抵扣的情况

例1:甲公司是增值税一般纳税人,2016年5月20日购进一栋办公大楼当月投入使用。5月30日,甲公司取得该大楼的增值税专用发票并认证相符,专用发票注明的金额为10000000元,增值税税额为1100000元。

1.增值税的计算

根据36号文规定,适用一般计税方法的试点纳税人,2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。因此甲公司购进不动产进项税额中的60%将在2016年5月抵扣,剩余的40%于2017年5月抵扣。

2016年5月可抵扣的进项税额=1100000×60%=660000(元)

2016年5月待可抵扣的进项税额=1100000×40%=440000(元)

2017年5月可抵扣的进项税额=440000(元)

2.增值税纳税申报表的填报

(1)2016年5月增值税纳税申报表的填报

首先,填报《不动产分期抵扣计算表》(见表1,限于篇幅表格仅截取部分,下同)。将不动产全部进项税额1100000元填入见表1第2栏“本期不动产进项税额增加额”并转入《本期进项税额明细》(见表2)第2栏“其中:本期认证相符且本期申报抵扣”和第9栏“(三)本期用于购建不动产的扣税凭证”;将本期可抵扣的进项税额660000元填入第3栏“本期可抵扣不动产进项税额”并转入《本期进项税额明细》(见表2)第10栏“(四)本期不动产允许抵扣进项税额”,将本期待可抵扣的进项税额440000元(1100000-660000)填入第6栏“期末待抵扣不动产进项税额”。

然后,填报《本期进项税额明细》(见表2)。表2第10栏“(四)本期不动产允许抵扣进项税额”660000作为增加项计入表2第12栏“当期申报抵扣进项税额合计”,并计入主表第12栏“进项税额”。

(2)2017年5月增值税纳税申报表的填报

填报《不动产分期抵扣计算表》(见表3)。将上期末待抵扣不动产进项税额440000元填入表3第1栏“期初待抵扣不动产进项税额”;将本期可抵扣不动产进项税额440000元填入表3第3栏“本期可抵扣不动产进项税额”并转入《本期进项税额明细》第10栏“(四)本期不动产允许抵扣进项税额”;表3第6栏“期末待抵扣不动产进项税额”填报0元。

二、不动产前期可以抵、后期不能抵的情况

例2:甲公司是增值税一般纳税人,2016年5月8日购入一座办公楼,金额10000000元,进项税额1100000元,取得增值税专用发票1张,并已通过认证。2017年4月,纳税人就将办公楼专用于免税项目,此时不动产的净值为8000000元。

1.增值税的计算

(1)2016年5月8日购入办公用楼增值税的计算

2016年5月可抵扣的进项税额=1100000×60%=660000(元)

2016年5月待可抵扣的进项税额=1100000×40%=440000(元)

(2)2017年4月,办公楼专用于集体福利增值税的计算

15号公告规定,已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率,不动产净值率=(不动产净值÷不动产原值)×100%。不得抵扣的进项税额大于该不动产已抵扣进项税额的,应于该不动产改变用途的当期,将已抵扣进项税额从进项税额中扣减,并从该不动产待抵扣进项税额中扣减不得抵扣进项税额与已抵扣进项税额的差额。不得抵扣的进项税额小于或等于该不动产已抵扣进项税额的,应于该不动产改变用途的当期,将不得抵扣的进项税额从进项税额中扣减。

2017年4月份的不动产净值率=8000000÷10000000×100%=80%

2017年4月不得抵扣的进项税额=1100000×80%=880000(元)

因为880000>660000,2017年4月进项税额转出=660000(元)

880000-660000=220000(元),剩余不得抵扣的220000元,也应从原待抵扣进项税额440000元中扣减,剩下的待抵扣进项税额220000元仍可以在2017年5月抵扣。

2.增值税纳税申报表的填报

(1)2016年5月增值税纳税申报表的填报

与例1甲公司2016年5月增值税纳税申报表的填报相同,见表1和表2。

(2)2017年4月增值税纳税申报表的填报

首先,填报《不动产分期抵扣计算表》(见表4)。将上期末待抵扣不动产进项税额440000元填入表4第1栏“期初待抵扣不动产进项税额”,将本期转出的待抵扣不动产进项税额220000元填入表4第5栏“本期转出的待抵扣不动产进项税额”;表4第6栏“期末待抵扣不动产进项税额”填报220000元(440000-220000)。

然后,填报《本期进项税额明细》(见表5)。不动产专用于免征增值税项目,已抵扣进项税额660000元的进项税额不得抵扣,660000元填报到表5第14栏“其中:免税项目用”,同时作为增加项计入表5第13栏“本期进项税额转出额”,并计入主表第14栏“进项税额转出”。

三、不动产前期不能抵、后期可以抵的情况

例3:甲公司是增值税一般纳税人,2016年5月20日购进大楼专用于职工食堂,金额10000000元,增值税额1100000元,取得增值税专用发票1张,并已通过认证。假定分10年计提折旧,无残值。2017年5月,甲公司将该大楼改为办公楼使用。

1.增值税的计算

根据15号公告规定,按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率。按照本条规定计算的可抵扣进项税额,60%的部分于改变用途的次月从销项税额中抵扣,40%的部分为待抵扣进项税额,于改变用途的次月起第13个月从销项税额中抵扣。

不动产净值=[10000000-10000000÷(10×12)×12]=9000000(元)

不动产净值率=(9000000÷10000000)×100%=90%

可抵扣税额=增值税扣税凭证注明或计算的进项税额×不动产净值率=1100000×90%=990000(元)

2017年6月可抵扣税额=990000×60%=594000(元)

2017年6月待抵扣税额=990000×40%=396000(元)

2.2017年6月增值税纳税申报表的填报

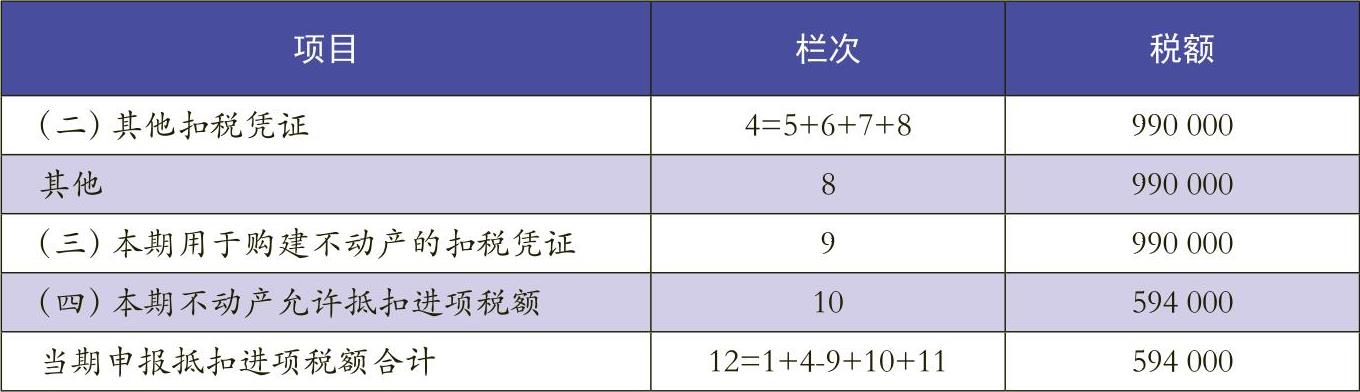

首先,填报《不动产分期抵扣计算表》(见表6)。将不动产全部进项税额990000元填入表6第2栏“本期不动产进项税额增加额”并转入《本期进项税额明细》(见表7)第8栏“其他”和第9栏“(三)本期用于购建不动产的扣税凭证”;将本期可抵扣的进项税额594000元填入表6第3栏“本期可抵扣不动产进项税额”并转入表7第10栏“(四)本期不动产允许抵扣进项税额”,将本期待可抵扣的进项税额396000元(990000-594000)填入表6第6栏“期末待抵扣不动产进项税额”。

然后,填报《本期进项税额明细》(见表7)。表7第10栏“(四)本期不动产允许抵扣进项税额”594000元作为增加项计入表7第12栏“当期申报抵扣进项税额合计”,并计入主表第12栏“进项税额”。

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第24期 > 财务与会计2016年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第24期 > 财务与会计2016年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号