一、电网企业企财银关系中存在的问题

随着财务集约化管理体系建设不断深入,电网企业实现了资金集中管理、统一调度,资金运转效率显著提升,资金成本和资金风险有所降低。同时,资金的高度集中也对资金管理工作产生了一定的不利影响,突出表现为商业银行对电网企业的服务积极性下降,服务质量降低。具体表现在以下方面:

1.银行代收电费积极性下降

资金集中管理后,电网企业的资金主要存放于商业银行总行或省行,基层网点只能通过收取手续费获得收益,收费标准相对较低,导致银行基层网点缺乏为企业提供优质服务的积极性和动力。

2.承兑汇票管理积极性不高

西北地区有大量高耗能企业,使用银行承兑汇票结算购电费的现象越来越普遍。电网企业与中国电力财务有限公司(以下简称中电财)、中国工商银行签署了三方协议,实现汇票托管。但汇票托管业务对托管银行来说属于一项兼职工作任务,未纳入银行工作业绩和绩效考核,基层托管银行的积极性不高。

3.增值服务的积极性受限

电网企业在商业银行的基层网点存款较少,基层网点缺少积极性提供更多的增值服务,如为企业员工提供优质的对私服务等。

这些问题表面上是由电网企业资金集中管理引发的,但从深层次分析,是由于资金管理参与主体之间的利益不均衡造成。主要原因包括三个方面:一是资金集中管理打破了商业银行内部利益均衡;二是商业银行的内部分润制影响了对公司的服务水平;三是企业对商业银行的评价体系与商业银行内部管理体系之间未形成有效衔接。

二、构建资金评价服务体系的主要内容

为从源头上解决商业银行与电网企业的关系问题,国网甘肃省电力公司(以下简称甘肃公司)通过博弈模型对电网企业与商业银行的利益关系及实现双赢的条件进行了分析,并根据分析结果构建了一套适合企业管理特点的多主体参与的“3×3×2”资金服务评价体系,如图1所示。

该体系将电网公司、商业银行和财务公司“三个”参与方有机地融入资金管理过程;电网公司和财务公司对商业银行提供的资金服务从“三个”方面进行评价;评价结果在“两个”方面得到应用,一是与商业银行内部考核体系相衔接,二是电网企业依据评价结果合理安排业务量。“3×3×2”资金服务评价体系实现了资金管理的参与各方一体化运作,形成了资金管理闭环。

(一)建立博弈模型,科学开展利益均衡分析

1.银企利益博弈模型分析的思路

银企利益博弈模型分析的核心思路是:以商业银行和电网企业为参与主体,以银行提供的服务和企业提供的存款与业务为输入参数,建立博弈分析模型,研究两个参与主体在不同可选择策略情况下的收益函数和均衡点,分析使参与主体实现双赢的条件,以及银企双方在此条件下的最优选择。

2.完全信息静态博弈:纳什均衡模型

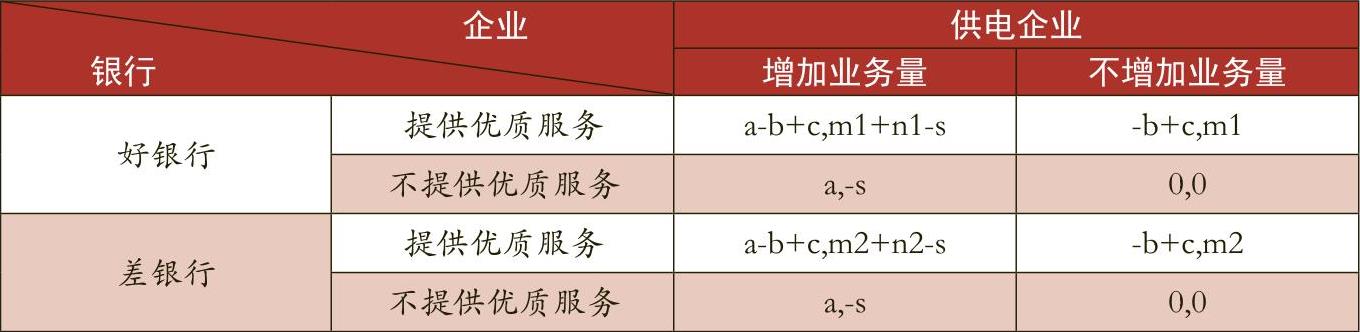

假设商业银行和电网企业在双方博弈过程中,博弈方对其他参与主体可能选择的策略及其相应的收益完全了解。在银行无激励下,收益矩阵如表1所示。

其中,a是提供优质服务而增加的收入,b是提供优质服务而增加的成本;m是企业因为银行提供更优质的服务增加的收益;n是转移业务享受更优质的服务而增加的收益;s是转移业务所付出的成本。

通过对上述收益矩阵的分析,可以得到唯一一个纳什均衡(0,0),即银行不提供优质服务,企业不增加该银行的业务量是最优选择。这显然不是银企双赢的选择,主要原因之一是商业银行对提供优质服务缺乏激励机制。因此,对上述模型进行修订补充激励机制,修订后的收益矩阵如表2所示。其中,c是提供优质服务带来的正向激励。

当提供优质服务带来的正向激励大于成本增加带来的负向激励时,商业银行就有动力为客户提供更优质的服务。此时,可以得到唯一一个纳什均衡(a-b+c,m+n-s),即银行提供优质服务,企业增加该银行的业务量,实现双赢。

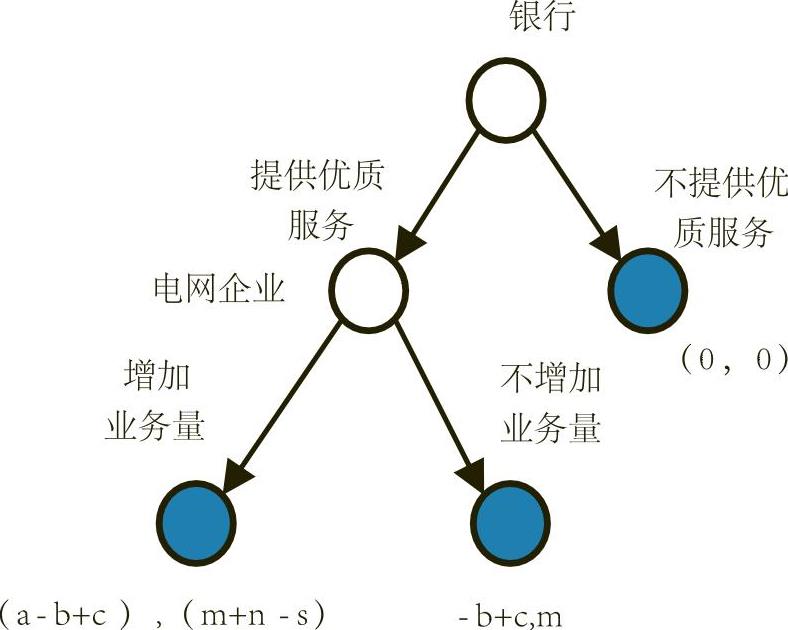

3.完全信息动态博弈:子博弈精炼纳什均衡

上述完全信息静态博弈需要一个假设前提,即所有参与者同时行动。但通常这一过程是动态的,一方采取某一策略后,另一方会根据对方的策略做出选择。完全信息下,银行激励动态博弈的博弈树如图2所示。

由此,银行提供优质服务、电网企业增加业务量是该动态博弈的一个(也是唯一一个)子博弈精炼纳什均衡,与完全信息静态博弈的结果一致。

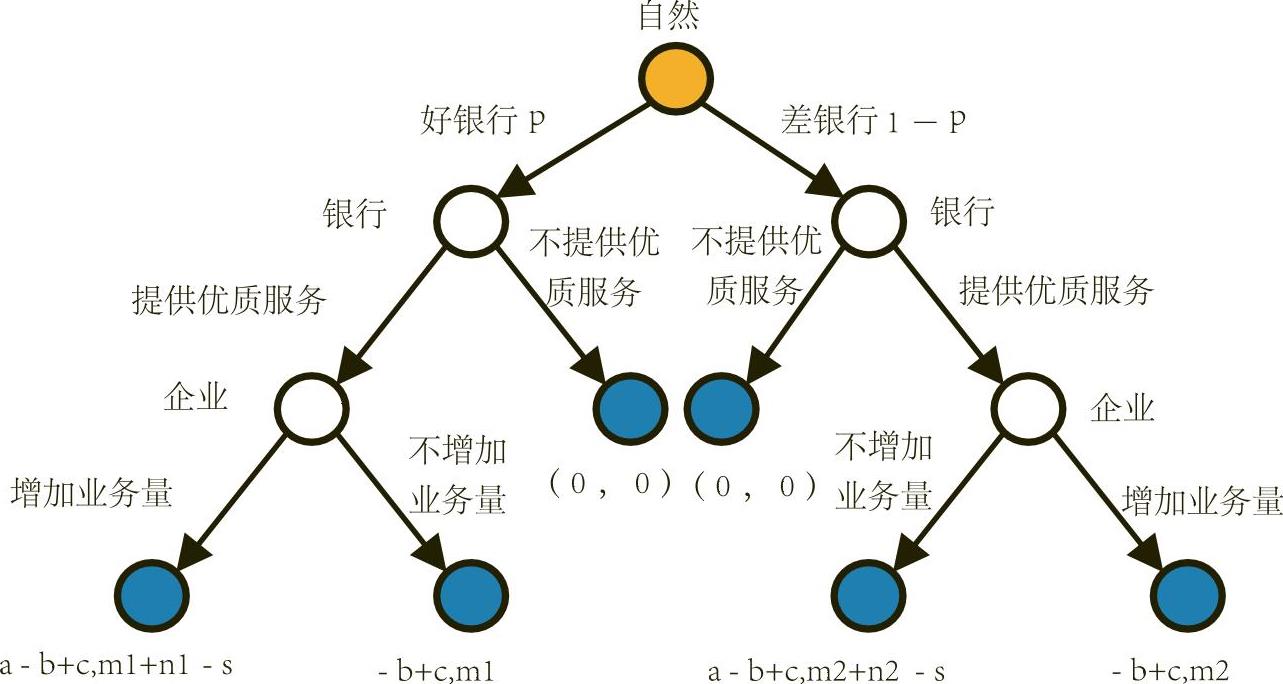

4.不完全信息静态博弈:贝叶斯纳什均衡

在完全信息博弈中,博弈各方对其他参与方的收益都能够完全了解。但在现实情况中,银行与企业在信息上往往是不对称的。对电网企业而言,好银行的服务能力强,差银行的服务能力弱。在不完全信息下,银行和企业的收益矩阵如表3所示。

可以看出,对于好银行而言,企业增加该银行业务量的收益大于成本,电力企业的最优策略是银行提供优质服务时增加业务量,不提供优质服务时不增加业务量。对于差银行而言,电力企业的最优策略是无论银行是否提供优质服务均不增加业务量。假设企业认为银行是好银行的概率是p,认为是差银行的概率是(1-p)。通过海萨尼转换将上述不完全信息静态博弈转换为完全但不完美信息博弈,如图3所示。

在银行对基层营业网点激励措施不充分的条件下,基层网点缺乏提供优质服务的动力,电网企业也缺乏增加业务量的动力,导致企业与银行出现“双输”局面。在合理的银行内部分润制和激励措施下,银行基层网点有动力为企业提供优质服务,企业也获得了动力将业务向服务能力强的商业银行转移,从而实现企业与银行双赢。

(二)构建评价模型,综合评价银行服务质量

根据博弈模型的分析,甘肃公司构建了商业银行资金服务能力评价模型,包括服务质量评价、业务量评价和汇票托管业务评价三个组成部分。

1.服务质量评价指标

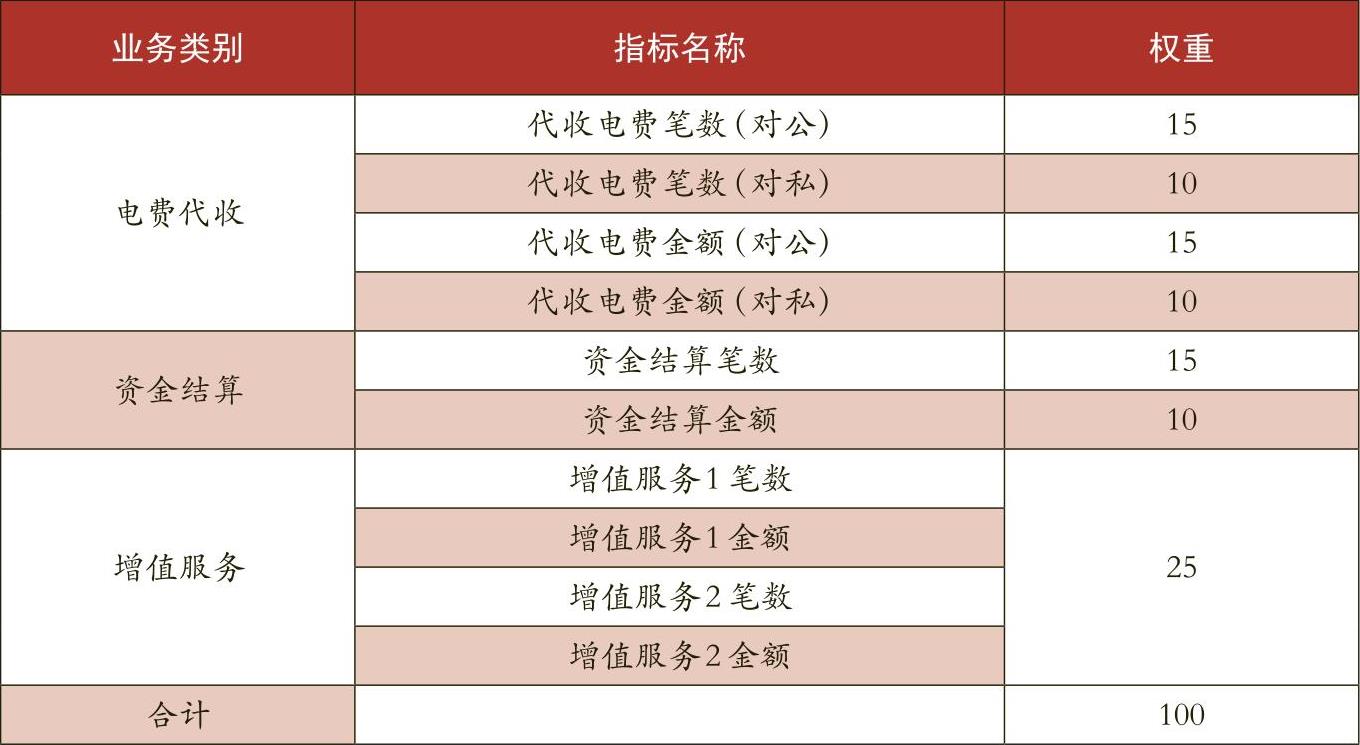

服务质量评价指标(表4)从及时性、正确性、完备性三个维度对银行基层营业网点除汇票托管之外的所有业务的服务质量进行评价,并通过“当期新增服务”指标鼓励银行的基层网点根据电网企业需要不断创新,拓展服务内容。同时,通过“营业网点排名”指标引入银行间、营业网点间的竞争机制,进一步促进服务能力的提升。

2.业务量评价指标

业务量指标(表5)用于评价商业银行当期为电网企业和财务公司提供金融服务的分类业务量,代表了银行的业务处理能力。此类指标对于商业银行而言间接可控,银行可以通过提高服务能力获取更多的业务。

3.汇票托管业务评价指标

汇票托管业务是甘肃公司的特色业务,业务量大,管理环节多。资金服务评价体系建立后,商业银行的汇票托管业务收入在各基础网点间分配方式采用了与评价结果相结合的分润制,因此需要对汇票托管业务进行单独评价,指标如表6所示。

(三)建立应用机制,切实形成资金管理闭环

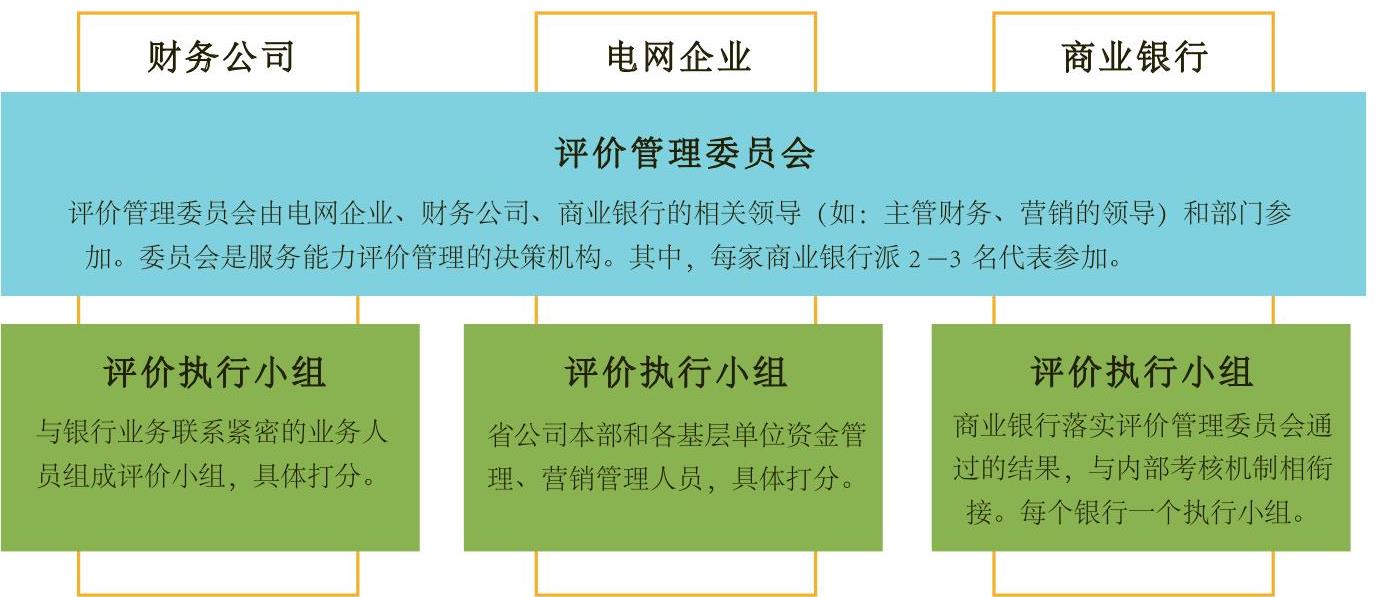

1.服务评价组织体系

为了保证“3×3×2”资金服务评价体系的三个参与主体能够积极参与到服务能力评价过程之中,使评价结果切实发挥作用,甘肃公司建立了三方参与的资金服务评价组织体系(图4),成立了两级组织:评价管理委员会和评价执行小组。

2.服务评价与商业银行的衔接机制

评价模型与银行内部管理体系的衔接机制包括以下几个环节:一是电网企业和财务公司评价执行小组按季度对商业银行基层网点服务质量进行评价打分;二是将评价结果反馈至被评价基层网点和上级分行,基层网点对评价结果存在异议时可以向上级分行申诉;三是每季度组织召开评价管理委员会会议,各方(有多家商业银行参加)讨论确定对商业银行服务质量、业务量和汇票业务的评价结果,发现服务中存在的问题,协商解决方案;四是各银行的评价执行小组将电网企业、财务公司的评价结果与银行内部的考核结果结合,形成最终考核结果,并实行有效激励。

三、资金服务评价体系的具体应用

“3×3×2”资金服务评价体系建立后,甘肃公司和主要商业银行建立了评价与考核衔接机制。以汇票托管业务为例,每季度结束后,电网企业组织各基层单位对商业银行各基层网点的汇票托管业务进行评价。评价的结果应用于商业银行内部分润计算,具体的做法是电网企业根据业务量计算出各基层网点的基本业务费用。在此基础上,根据各网点汇票托管业务处理的及时性、正确性和完备性,对基本业务费用进行系数调整,服务质量高的基层网点业务费增加,反之则降低,银行总的票据托管费用不变。通过将服务能力评价与银行内部分润制相结合,有效地激励银行提高汇票托管服务水平、汇票处理的及时性和正确性提高。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第24期 > 财务与会计2016年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第24期 > 财务与会计2016年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号