摘要:

本次评价报告的资料来源于截至2016年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安CSMAR数据库、万德(Wind)、北京色诺芬CCER数据库。本年度我们对所有A股上市公司进行了评价,包括主板、中小企业板和创业板上市公司,共2823家,比2015年评价公司增加202家。

一、总体状况:总体水平下降,分散化趋势加大

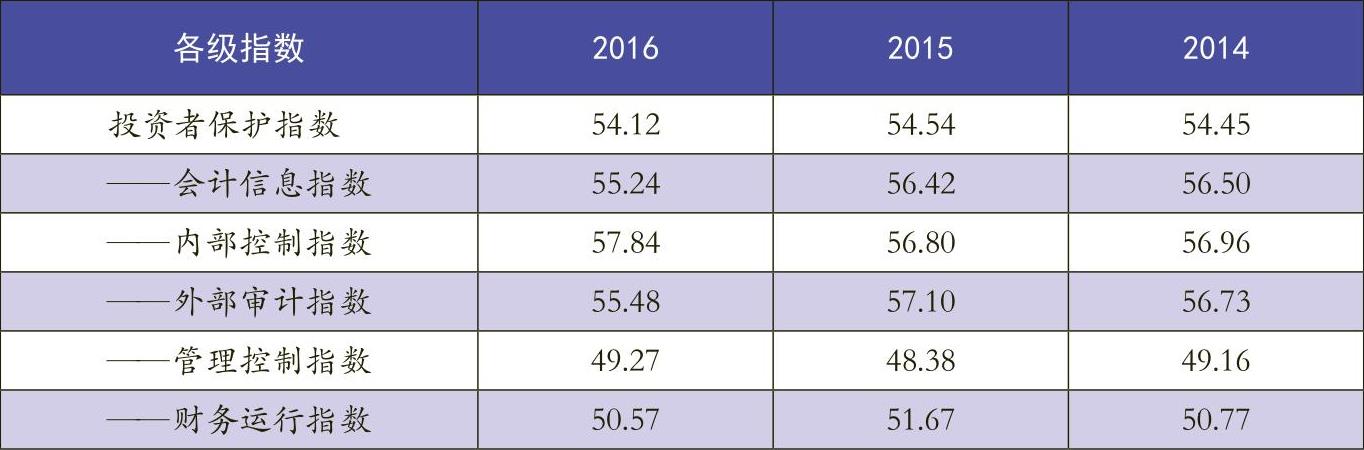

从总体上来看,中国上市公司2016年度的会计投资者保护指数均值为54.12分,比2015年下降0.42分,投资者保护的总体水平有所下降。上市公司的投资者保护得分大多集中在45~65分之间,其分布形式基本上呈正态分布(峰度为1.17,偏度为-0.62),中国上市公司呈尖峰且略左偏分布状态,与2015年相比,峰度有略有下降,偏度基本保持不变。从离散程度看2016年的投资者保护总体上出现了分散化趋势(标准差增加)。我国上市公司投资者保护呈现出一定的“马太效应”现象,主要原因是内部控制和外部审计的分散化趋势加大,好公司和差公司差距在进一步拉大。

从各分指数来看,内部控制、管理控制质量上升,会计信息质量、外部审计质量和与财务运行质量下降。2016年,在经济下行的宏观背景下,上市公司保...

本次评价报告的资料来源于截至2016年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安CSMAR数据库、万德(Wind)、北京色诺芬CCER数据库。本年度我们对所有A股上市公司进行了评价,包括主板、中小企业板和创业板上市公司,共2823家,比2015年评价公司增加202家。

一、总体状况:总体水平下降,分散化趋势加大

从总体上来看,中国上市公司2016年度的会计投资者保护指数均值为54.12分,比2015年下降0.42分,投资者保护的总体水平有所下降。上市公司的投资者保护得分大多集中在45~65分之间,其分布形式基本上呈正态分布(峰度为1.17,偏度为-0.62),中国上市公司呈尖峰且略左偏分布状态,与2015年相比,峰度有略有下降,偏度基本保持不变。从离散程度看2016年的投资者保护总体上出现了分散化趋势(标准差增加)。我国上市公司投资者保护呈现出一定的“马太效应”现象,主要原因是内部控制和外部审计的分散化趋势加大,好公司和差公司差距在进一步拉大。

从各分指数来看,内部控制、管理控制质量上升,会计信息质量、外部审计质量和与财务运行质量下降。2016年,在经济下行的宏观背景下,上市公司保增长、避亏损、留后路的心理使其会计信息质量出现下降,其中可靠性和相关性指标都出现了恶化趋势;从外部审计来看,在上市公司盈余管理动机增强的环境下,外部审计质量也出现了下降的情况;经济转型、供给侧改革的调整阵痛和经济下行,使企业财务运行质量出现较大的下降。此外,受益于我国内部控制建设的持续推进和企业管理会计体系建设的开展,上市公司外部控制质量与管理控制都有所上升,尤其是内部控制质量自2012年以来出现了稳步上升态势。

从近三年的情况来看,投资者保护指数总体呈倒“V型”反转状态,会计投资者保护形势不容乐观。从分值来看,除会计信息质量在最近三年持续下降之外,其他分指标都有一定的波动。内部控制和管理控制在经历了2015年的下降后,2016年有较大提升;外部审计结束了2012~2015年连续三年上升的态势,本年出现了下降;财务运行出现了较大的下降,甚至低于2014年的水平(见表1)。出现以上态势有内外部原因。从外部来看,十八大以来,国企改革力度逐渐加大,国企反腐进一步推进,但遇到许多深层次的问题;供给侧改革的推进使企业面临转型的阵痛;简政放权简化审批、发挥市场机制作用、进行负面清单管理等成为促进政府管理方式转变的手段;财政部着力推进管理会计体系建设,意在促进企业管理控制水平的提升。这些外部环境的变化,使企业既具有进行投资者保护的动力,也面临投资者保护的困难和障碍,体现在投资者保护的指标上,出现了暂时性的下降。

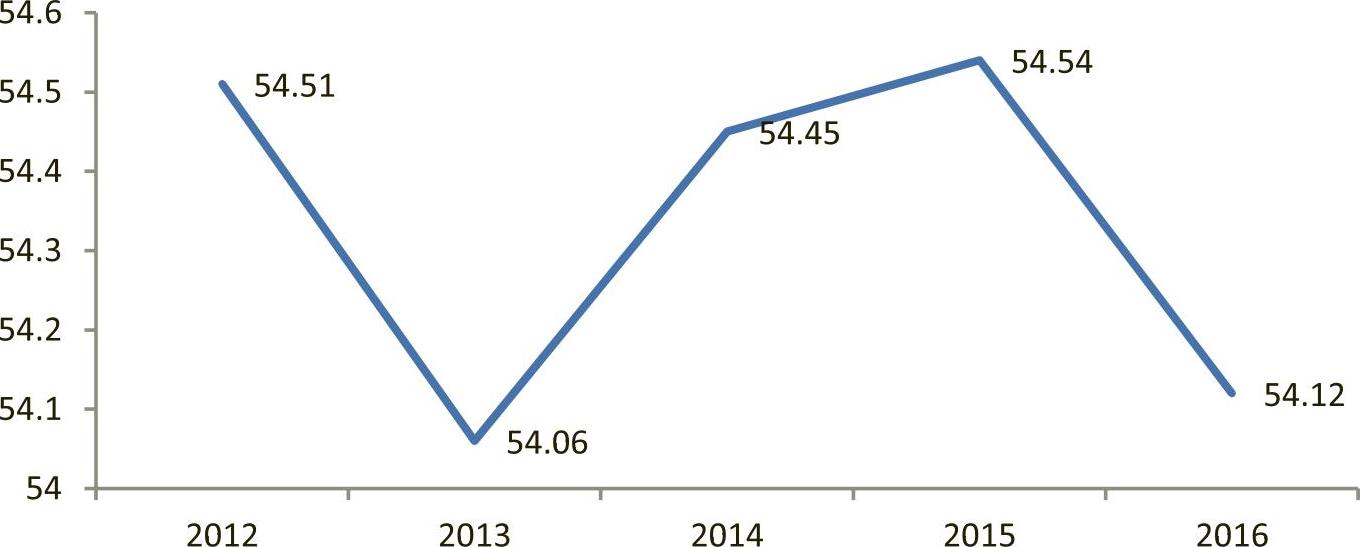

从过去6年的指数总体变动趋势来看,中国上市公司会计投资者保护指数(AIPI)基本上呈波浪形振动态势,在经历了2013~2015年连续两年的上升后,2016年出现了反复,保护程度下降(见图1)。

二、投资者保护的行业、地区与控制人特点

(一)行业特点:科技型服务型企业居前,金融房地产持续下降

从均值来看,投资者保护程度最高的三个行业分别为仪器仪表制造业(56.64分)、住宿和餐饮业(56.50分)及科研和技术服务业(56.43分)。投资者保护最差的三个行业分别为石油加工和炼焦业(52.16分)、采矿业(51.92分)、金融业(52.48分)。而与2015年相比,其他制造业、计算机和其他电子设备制造业、交通运输、仓储和邮政业上升最快,分别上升了32位、18位和17位,金融业、房地产业、农林牧渔业下降最多,分别下降33位、29位和15位。可以看出,经济结构转型发展卓有成效,第三产业的投资者保护指数整体居高,而传统制造业投资者保护指数总体偏低,需要引起关注。需要特别指出的是,金融业在过去连续六年保护指数排名第一,而在本年位列倒数第三,出现了较大的变化,主要与利率市场化改革、第三方支付平台的发展及金融创新的不断发展有关,表现为传统银行、证券等金融业投资者保护水平下降。

(二)地区特点:“东高西低”趋势未变

从地域来看,除宁夏以外,其他各省份的平均得分均在50~60分之间,前三名分别为浙江(55.26分)、北京(55.25分)和广东(54.69分)。西部地区投资者保护指数得分较低,后三名分别为宁夏(49.33分)、青海(50.09分)和内蒙古(51.30分)。最好的3个省份与最差的3个省份与上年相比没有变化。此外,与2015年相比,山西、江苏和湖北3个省份的投资者保护程度上升幅度最大,分别上升了9位、7位和6位;甘肃、天津和海南三个省份下降幅度较大,分别下降了10位、9位和7位。内蒙古、西藏和青海这些公司的排名与2015年持平,仍然较低。而北京、浙江和广东等地投资者保护水平较高的省份,其与上年相比变化也不大。

从2014~2016年3年的情况来看,北京、浙江和广东等地的上市公司的投资者保护程度最高且相对稳定,3年都在前5名以内。宁夏、青海、内蒙古等地上市公司的投资者保护程度相对较低。这在一定程度上说明投资者保护水平与市场化程度存在一定正向相关关系。

(三)控制人特点:国有最高,民营较低

在不同最终控制人类型的公司中,国有控股公司的投资者保护水平最高,为54.33分,其次为外资控股公司,为54.24分,而民营控股与其他控股的投资者保护程度较弱(分别为53.99分和53.93分),其他控股公司的投资者保护水平垫底。从总体数量来看,随着中小板与创业板公司的发展,民营上市公司的数量已远超国有上市公司,成为了上市公司的主力军,这与国家大力推行“大众创业,万众创新”紧密相联,但是,从近几年整体情况来看,民营控股公司的投资者保护水平都低于国有控股公司。因此,应当重点关注民营上市公司的会计投资者保护状况,采取措施提高其投资者保护水平。

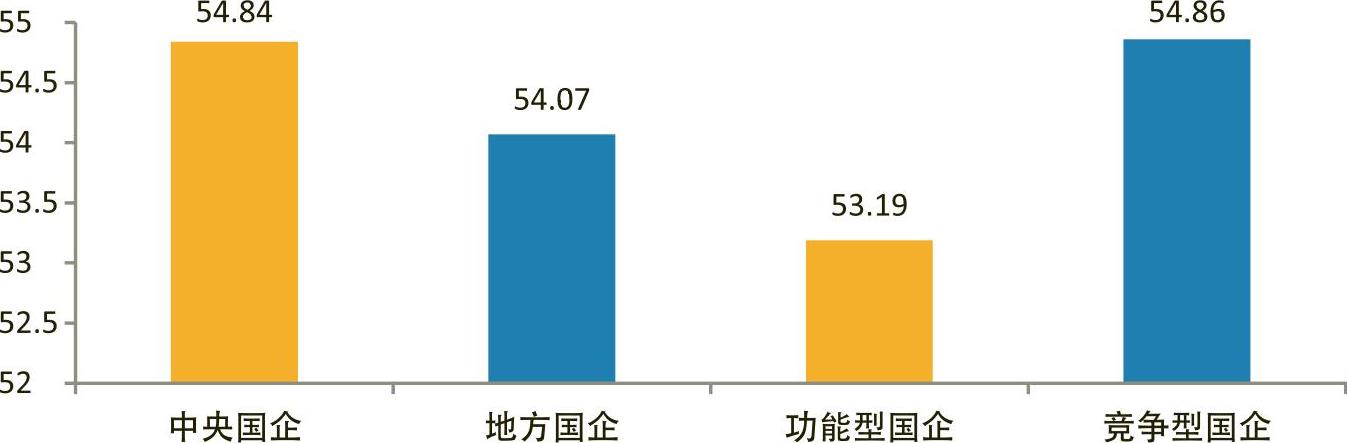

笔者进一步对国有企业分中央国企、地方国企以及功能型国企、竞争型国企进行了进一步分析,结果见图2。

从图2中可以看到,中央国企的投资者保护水平略高于地方国企,竞争型国企的投资者保护水平远高于功能型国企。

(四)股东特点:投资者保护与持股比例正向相关,但差距在缩小

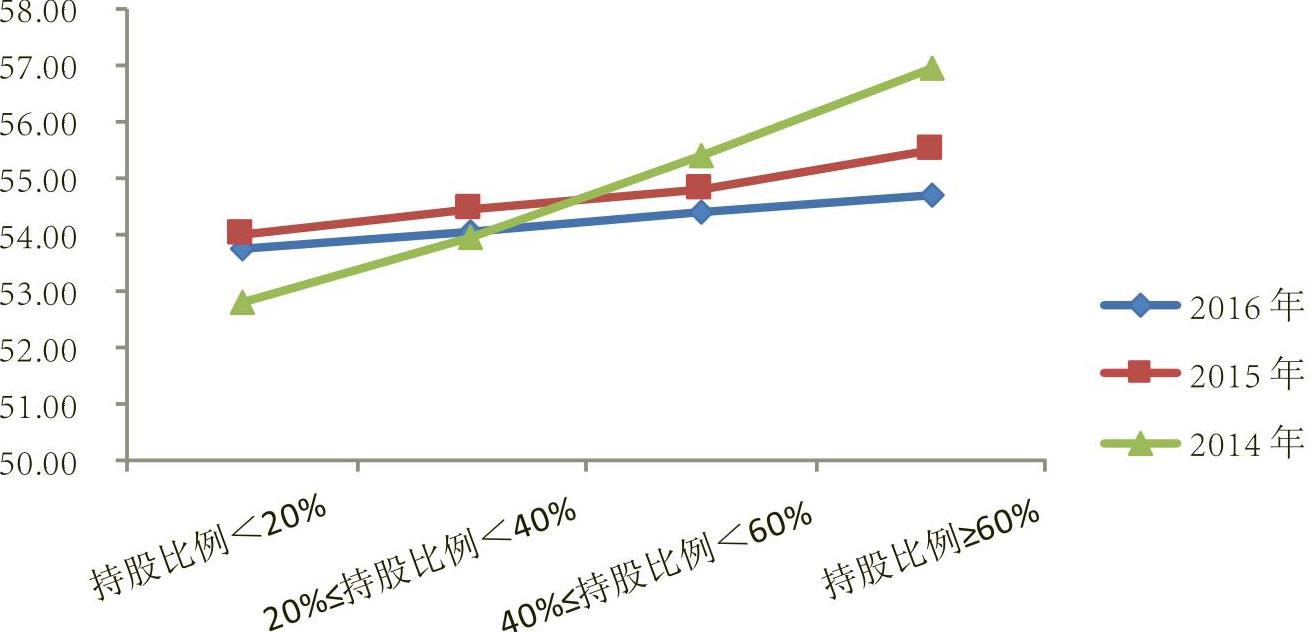

从第一大股东的持股比例来看,投资者保护水平与持股比例呈正向变动关系,即第一大股东持股比例越高,投资者保护水平越高。综合近3年的情况来看,持股比例最高组与最低组投资者保护水平的差距在逐渐缩小,股权分散组上市公司的投资者保护在上升,而股权集中组的投资者保护水平在下降。在中国独特的制度背景与市场背景下,股权越分散,无论是治理效率还是运营效率都比较低,但相对高股权集中度的公司来看,这种差距在逐渐缩小。这说明我国混合所有制改革及相关配套措施的进一步推进,提升了股权分散公司的投资者保护水平(见图3)。

三、主要结论及建议

2016年度中国上市公司的会计投资者保护水平相比2015年度有所下降,总体会计投资者保护水平依然不高,并在低水平下呈现出较大波动。其中内部控制质量与管理控制质量提高,而会计信息质量、外部审计质量与财务运行质量出现下降。从行业来看,第三产业整体水平要高于第一、二产业,而传统制造业投资者保护水平整体偏低。从地区来看,整体的趋势没有较大的改变,在总布局上依然显示出在市场化程度较高的地区,上市公司会计投资者保护程度更好。从最终控制人类型来看,国有企业总体投资者保护水平仍然高于其他类型的企业,民营企业依然较低。从第一大股东的持股比例来看,投资者保护水平与持股比例呈正向变动关系,但股权分散组与股权集中组的投资者保护水平差距在逐渐缩小。

本评价结果有一定的启示。第一,在经历了之前连续三年的增长后,中国上市公司的投资者保护水平开始出现下降,主要原因是会计、审计和财务运行质量的下降,说明我国资本市场的会计、审计质量仍然是需要重点关注的方面,并且整体经济下行压力下更需要加强而不是减弱资本市场的投资者保护。第二,“东高西低”的投资者保护状况说明了地区投资者保护水平的不均衡,但是山西、湖北投资者保护水平的提高代表了中部地区投资者保护水平的崛起,也显示出投资者保护水平正在从东到西延伸。第三,民营企业的快速增长促进了经济的发展,但与此同时,其投资者保护水平较弱仍然是制约其发展的一个瓶颈,需要加强外部监管与内部治理、内控、管理控制等全方面的建设,以提升其投资者保护水平。第四,针对金融业、房地产行业的投资者保护指数的断崖式下跌现象,需要关注其发展态势,进行合理的外部政策引导与内部投资者保护建设,避免这些行业的大起大落。

(本文受北京市教委创新团队项目〈IDHT20140503〉、国家社科基金重点项目〈14AJY005〉和北京市属高校科研能力提升计划〈PXM2013_014213_000099〉支持)

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第24期 > 财务与会计2016年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第24期 > 财务与会计2016年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号