摘要:

事业单位的业务活动包括专业业务活动和经济业务活动,开展专业业务活动离不开经济业务的物质和资金支撑。笔者尝试将资金收付与会计核算作为经济业务的关键节点,利用会计核算手段,融合各项经济业务信息,改善信息孤岛问题。

一、事业单位经济业务活动内容及关联分析

(一)事业单位经济业务活动内容及关联分析

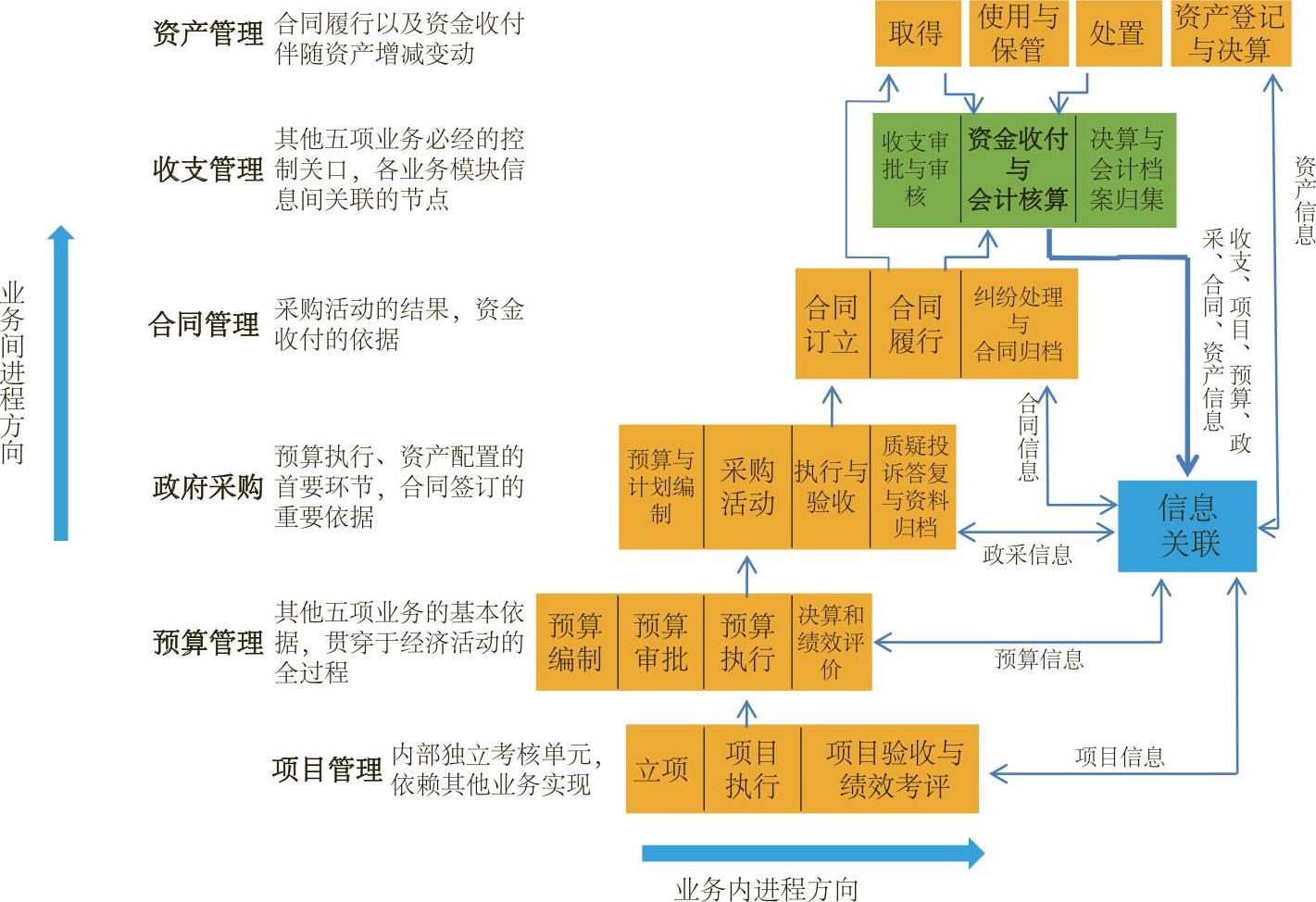

事业单位经济业务活动主要包括预算、政府采购、合同、收支、资产、项目管理等六项内容,各业务之间存在着相互依存关系(见图1):预算是基础;政府采购遵循公开、公平、公正交易原则选择满足业务活动需求的供应商,其结果产生合同,合同履行引起资产增减变动;收支管理是合同约定或其他收付条件成就后的款项收付与记录,是其他五项经济业务实现的必经环节。

(二)事业单位经济业务活动管理现状

事业单位为落实内部决策、执行、监督等不相容岗位相互分离、相互制约和相互监督要求,确定了经济业务活动涉及的不相容岗位,包括:预算业务的预算编制、审批、执行、评价;政府采购业务的采购需求制定、审批、采购、验收;合同业务的拟定、审核、签订、执行;收支业务的申请、审批、收付款、会计核算;资产业务的配置、使用、处置;项...

事业单位的业务活动包括专业业务活动和经济业务活动,开展专业业务活动离不开经济业务的物质和资金支撑。笔者尝试将资金收付与会计核算作为经济业务的关键节点,利用会计核算手段,融合各项经济业务信息,改善信息孤岛问题。

一、事业单位经济业务活动内容及关联分析

(一)事业单位经济业务活动内容及关联分析

事业单位经济业务活动主要包括预算、政府采购、合同、收支、资产、项目管理等六项内容,各业务之间存在着相互依存关系(见图1):预算是基础;政府采购遵循公开、公平、公正交易原则选择满足业务活动需求的供应商,其结果产生合同,合同履行引起资产增减变动;收支管理是合同约定或其他收付条件成就后的款项收付与记录,是其他五项经济业务实现的必经环节。

(二)事业单位经济业务活动管理现状

事业单位为落实内部决策、执行、监督等不相容岗位相互分离、相互制约和相互监督要求,确定了经济业务活动涉及的不相容岗位,包括:预算业务的预算编制、审批、执行、评价;政府采购业务的采购需求制定、审批、采购、验收;合同业务的拟定、审核、签订、执行;收支业务的申请、审批、收付款、会计核算;资产业务的配置、使用、处置;项目业务的立项、审批、实施、验收等。

不相容岗位的制衡机制能够有效防范舞弊和预防腐败,但牵制多、分工细,各部门和人员之间容易形成“铁路警察各管一段”,信息条块分割产生一个个“信息孤岛”。例如对某个项目开展预算执行分析,需要参考项目预算批复、项目收支、项目政府采购、项目合同签订与履行以及项目形成的资产等方面的信息。这些信息分散在项目实施、项目管理、采购管理、合同管理、资产管理以及财务管理等不同部门或人员手中,不同部门或人员归集整理信息的内容、格式、更新周期等各不相同,数据之间不一致甚至相互打架的情况在所难免,严重影响了内部管理、服务与决策的效率。

财政部在《全面推进管理会计体系建设的指导意见》中明确,推进面向管理会计的信息系统建设就是要引导单位以信息化手段为支撑,建立不同部门、不同岗位与不同业务环节间财务会计信息的有效衔接。如果通过一定方法使经济业务活动的六个方面信息衔接起来,可以有效提高会计信息的全面性和相关性,为实现经济活动与业务活动的有机融合创作条件,助力管理会计发展。

二、利用总账归集经济活动信息的方法

从对事业单位经济业务活动内容及关联分析可看出,收支管理是单位经济业务活动中最核心的业务,其他经济业务的实现都离不开收支业务的支撑,而资金收付与会计核算又是收支管理的核心环节,特别是会计核算可以确认、计量、记录和报告经济业务事项,能用规范会计语言为会计信息使用者提供单位财务状况、事业成果和预算执行等相关信息。

这种做法不改变单位原有内部岗位职责分工以及工作流程,不需要开发专门的软件,只需在现有的会计核算软件上进行必要的设置,日常会计核算时多做一对反映预算指标变动的会计分录,多输入反映政府采购与合同信息的两个辅助核算项,便可在相互独立的经济业务间建立信息联系,方便财务会计信息的融合与利用。

三、利用总账归集经济活动信息的实例

利用总账归集经济活动信息需要在会计核算软件的总账环境下进行预算管理科目和多辅助核算初始设置,在日常会计核算时,增加一对反映预算指标变动的预算管理会计分录、增加反映政府采购与合同信息的两个辅助核算项。笔者拟以A项目购置预算指标内的一台X型专用设备为例,介绍通过会计核算手段将预算、政府采购、合同、收支、资产、项目管理六方面经济业务活动信息关联起来的具体会计业务处理与实施效果。

(一)会计业务处理

1.4月5日A项目资金以财政国库授权支付方式到账160万元。

①预算管理分录

借:预算——修购——明细——设备费——A项目

160

贷:预算——修购——修购指标——A项目 160

②事业会计分录

借:零余额账户用款额度——项目支出——类款项

160

贷:财政补助收入——项目支出——类款项——A项目

160

2.5月5日甲支付X型设备首付款30%,即45万元。

①预算管理分录

借:预算——修购——借款——A项目 45

贷:预算——修购——明细——设备费——A项目 45

②事业会计分录

借:预付账款——A项目——丙——ZB1501——HT1505

45

贷:零余额账户用款额度——项目支出——类款项45

3.9月5日设备到货验收合格并入库,甲支付X型设备进度款90万元。

①预算管理分录

借:预算——修购——修购指标——A项目 135

贷:预算——修购——明细——借款——A项目 45

预算——修购——明细——设备费——A项目 90

②事业会计分录

借:事业支出——财政——项目支出——专用设备购置——

A项目——ZB1501——HT1505 135

贷:预付账款——A项目——丙——ZB1501——HT1505

45

零余额账户用款额度——项目支出——类款项

90

借:固定资产 150

贷:非流动资产基金——固定资产 150

4.12月5日质保期结束,甲支付X型设备尾款15万元。

①预算管理分录

借:预算——修购——修购指标——A项目 15

贷:预算——修购——明细——设备费——A项目 15

②事业会计分录

借:事业支出——财政——项目支出——专用设备购置——

A项目——ZB1501——HT1505 15

贷:零余额账户用款额度——项目支出——类款项

15

(二)实施效果

利用会计软件的账表查询功能可实时获得A项目的预算指标批复与执行(见表1)及款项收付、政府采购、合同与资产的相关信息(见表2)。由表1和表2可见,在日常会计核算时,编制预算指标变动和事业会计双分录,对收支业务实行项目、政府采购、合同多辅助核算,能够达到关联事业单位全部经济业务活动信息的目标。

由此可以看出,在会计核算环节引入双分录和多辅助核算手段,使全部经济业务活动信息间建立联系,这种做法既不影响单位内部现有岗位职责分工及工作流程,也不需要开发专门的软件,简便易行,可以改善财务会计信息条块分割的状况,服务管理会计发展。

责任编辑 刘良伟

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第23期 > 财务与会计2016年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第23期 > 财务与会计2016年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号