摘要:

中航工业成都飞机工业(集团)有限责任公司(以下简称成飞公司)是我国航空武器装备研制生产和出口的主要基地、民机零部件重要制造商、国际民机大部件优秀转包商。近年来成飞公司深入实施创新驱动发展战略,积极申报和实施民口科技重大专项科研课题。该类课题验收包括任务验收和财务验收。成飞公司先后接受过“高档数控机床与基础制造装备”科技重大专项实施管理办公室组织的逾30次的财务审计与验收,积累了一些经费管理与核算的经验,主要有以下几方面:

一、强化内部控制,建立监管有力的科研项目和资金管理机制

1.明确课题项目过程管理职责

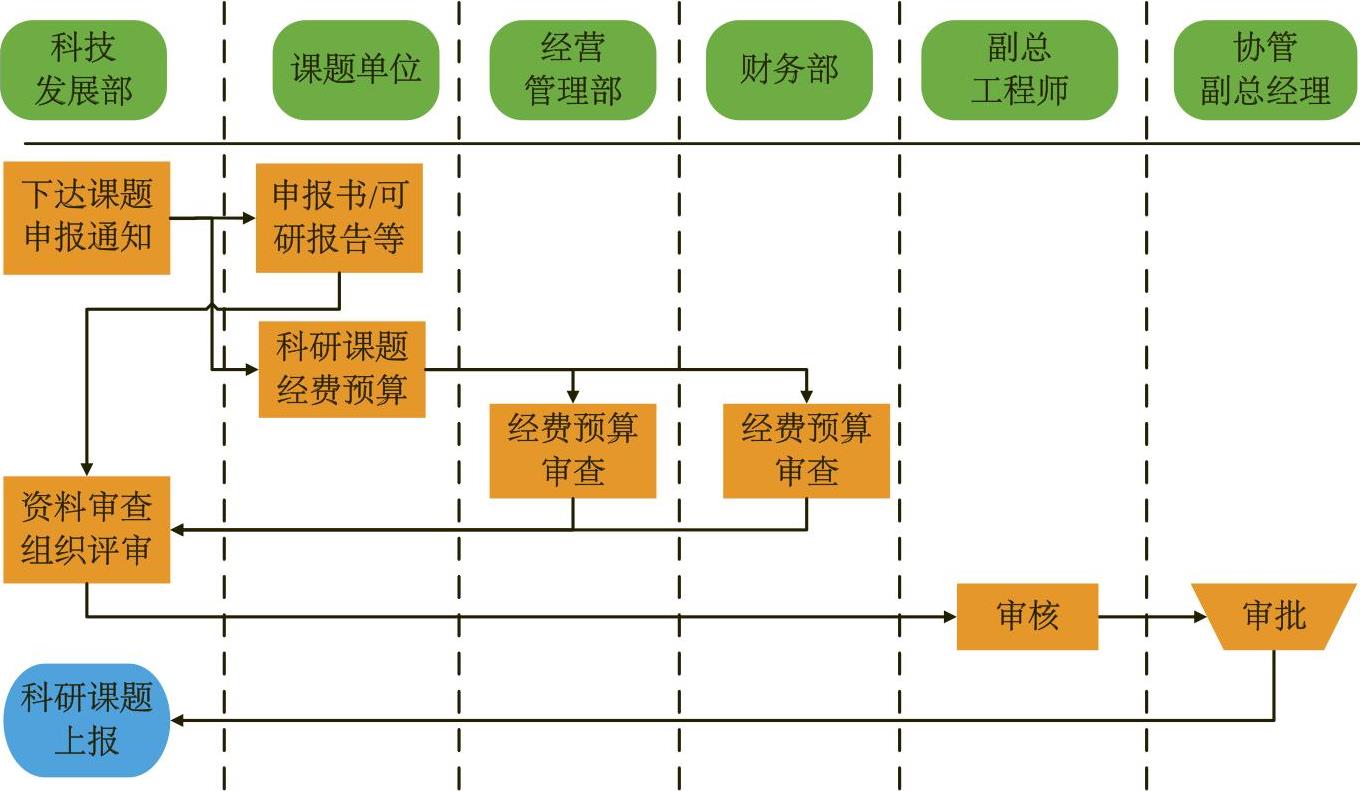

为加强上级立项科研课题和上级机关科研横向课题的规范化、科学化管理,根据上级机关科研课题相关管理规定,结合实际情况,成飞公司制定了《上级立项科研课题管理办法》,对上级立项科研课题的申报(如图1所示),以及上级机关下达的科研课题和上级机关科研横向课题的计划、经费、合同、审计、验收及考核等全过程管理的有关内容进行了规定。

2.规范科研项目资金使用行为

科研课题经费按照上级关于科研经费的规定以及公司《科研经费核算管理办法》的规定严格管理,专款专用。资金使用过程中严格执行...

中航工业成都飞机工业(集团)有限责任公司(以下简称成飞公司)是我国航空武器装备研制生产和出口的主要基地、民机零部件重要制造商、国际民机大部件优秀转包商。近年来成飞公司深入实施创新驱动发展战略,积极申报和实施民口科技重大专项科研课题。该类课题验收包括任务验收和财务验收。成飞公司先后接受过“高档数控机床与基础制造装备”科技重大专项实施管理办公室组织的逾30次的财务审计与验收,积累了一些经费管理与核算的经验,主要有以下几方面:

一、强化内部控制,建立监管有力的科研项目和资金管理机制

1.明确课题项目过程管理职责

为加强上级立项科研课题和上级机关科研横向课题的规范化、科学化管理,根据上级机关科研课题相关管理规定,结合实际情况,成飞公司制定了《上级立项科研课题管理办法》,对上级立项科研课题的申报(如图1所示),以及上级机关下达的科研课题和上级机关科研横向课题的计划、经费、合同、审计、验收及考核等全过程管理的有关内容进行了规定。

2.规范科研项目资金使用行为

科研课题经费按照上级关于科研经费的规定以及公司《科研经费核算管理办法》的规定严格管理,专款专用。资金使用过程中严格执行公司《预算管理制度》、《经济合同管理制度》、《招标采购管理办法》、《固定资产管理制度》、《会议费管理办法》、《货币资金管理办法》、《差旅费管理办法》等涉及预算、资金、合同、审批报销、资产管理等方面的内控制度,规范资金使用行为并保证资产的安全。

二、规范科研课题预算编制和审核,纳入年度科研生产计划管理

预算包括收入预算和支出预算。根据项目的目标、任务和实施阶段,收入预算的编制合理确定政府投入资金和其他渠道资金(要有其他渠道资金的来源证明)使用的方向和重点。

成飞公司为课题牵头组织单位,项目团队按照项目任务合同书和上级批复的预算书对课题预算进行分解,同时对各子课题参研单位的预算明细进行详细分解。

三、以项目团队负责制严格按预算计划推进课题进程

1.以分工细致、责任明确的项目管理推动预算的执行

以项目为单位,在课题组设立课题组长、副组长、常务负责人和项目会计师等角色,实行组长负责制,每月召开业务例会和财务例会对预算执行情况和资金使用情况进行检查和评价。

对于科研经费千万元以上并且有多家参研单位的大型课题,成飞公司作为课题牵头组织单位,成立课题管理委员会,课题组在课题管理委员会的指导下成立课题管理常务小组,设置课题组长、总体负责人、技术负责人、财务负责人、技术协调、管理协调以及各子课题负责人等角色,编制针对该课题的专项管理办法,对各参研单位资金的使用与管理情况进行监督检查。监督检查的结果、各参研单位预算执行情况及绩效评价结果、上级机关监督检查情况等,将作为调整项目预算安排以及按进度核拨经费的重要依据。

2.以清晰的流程、明确的标准指导财务核算和验收

制定相关业务流程、成本核算及财务验收资料的标准化作业指导书指导财务人员高效、规范地进行核算和财务验收资料的准备。

四、规范核算,保证资金使用的安全性和有效性

1.开立特设账户,以每个课题为核算对象,确保专款专用

为规范和加强中央财政安排的重大专项资金管理,成飞公司在中国建设银行开立了民口科技专用账户专门用于接收、使用和核算课题项目经费。

主管会计在浪潮账务系统中以每个课题为核算对象,分别设置了中央财政资金收入、地方财政资金收入、企业自筹资金收入三个明细科目专门用于核算该项课题不同来源的经费收入。国拨资金按批复预算进度拨付至公司特设账户后,主管会计依据银行回单,处理如下:借:银行存款——中国建设银行——民口科技重大专项专用账户,贷:递延收益——研究和开发补助——国家重大XX专项——课题名称——拨款——国拨。

2.按《民口科技重大专项资金管理暂行办法》规定设置经费支出科目

在课题实施过程中,成飞公司以课题为核算对象实行项目预算、决算管理,严格按照经费管理要求和经费预算归集各项费用。

主管会计在浪潮账务系统中按照费用项目设置明细科目,并区分经费来源。科目设置为:“研发支出——费用化(资本化)支出——国家重大XX专项——课题名称——国拨(地方配套/自筹)——XX费”。

3.依据国家制度严格监管经费使用和核算

(1)严格依据国家制度监管经费使。财务人员严格按照《国务院关于改进加强中央财政科研项目和资金管理的若干意见》(国发[2014]11号)规定的资金使用和核算的“五个不得”监管经费的使用:不得擅自调整外拨资金,不得利用虚假票据套取资金,不得通过编造虚假合同、虚构人员名单等方式虚报冒领劳务费和专家咨询费,不得通过虚构测试化验内容、提高测试化验支出标准等方式违规开支测试化验加工费,不得随意调账变动支出、随意修改记账凭证、以表代账应付财务审计和检查。对于从中央财政以外渠道获得的项目资金,按照国家有关财务会计制度规定以及相关资金提供方的具体要求管理和使用。

(2)以会计核算的规范倒逼项目经费使用的规范。

①规范直接费用核算。严格对照费用预算进行核算。如:设备费的核算严格遵守设备的规格、型号、数量与任务书及财政预算评审材料一致;差旅费核算时会计人员需核对出差人员是否是课题组成员;严格监控差旅费、会议费、国际合作与交流费、劳务费、专家咨询费,不允许这五项费用有预算外支出。

会计凭证附件要证明事项的真实、有效、合法合规。如:测试化验加工费的核算需将对方单位的国家认可资质证明和测试报告作为附件;会议费需将会议通知、会议纪要、会议签到表、会议费结算清单等相关证明性资料作为附件;国际合作交流费核算时如发生国外交流、考察、调研等费用,需将国外的出国邀请函或单位的出国申请、会议通知、会议纪要、调研报告、考察报告或出差情况说明等资料作为附件。

资金支付统一从特设账户支出,且一律采用转账方式进行。如:劳务费不得集中发放,应依据课题进度按月支付,且禁止支付给劳务公司。

②间接费用一般不超过直接费用扣除设备购置费和基本建设费后的13%,其中用于科研人员激励的相关支出一般不超过直接费用扣除设备购置费和基本建设费后的5%。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第23期 > 财务与会计2016年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第23期 > 财务与会计2016年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号