摘要:

一、东芝PC零部件ODM会计造假事件

1.东芝事件背景回顾

东芝株式会所是一家横跨电力、基础设施、医疗、家电、电子元件和办公信息业务的集团企业。2015年2月12日披露了其收到的证券交易监督委员会文件,要求调查有关采用完工百分比法计量的基础设施项目具体信息。4月3日东芝成立特殊调查委员会,4月8日又成立独立调查委员会。4月13日东芝承认会计造假,自查初步发现2011年至2013年间需要修正的利润约为500亿日元。7月20日东芝披露独立调查报告,公告2008年至2014年间调整的税前利润为1518亿日元。随后美国等地投资者对东芝发起集体诉讼,东芝面临会计造假损失惨重。

2.东芝PC零部件ODM违规会计处理

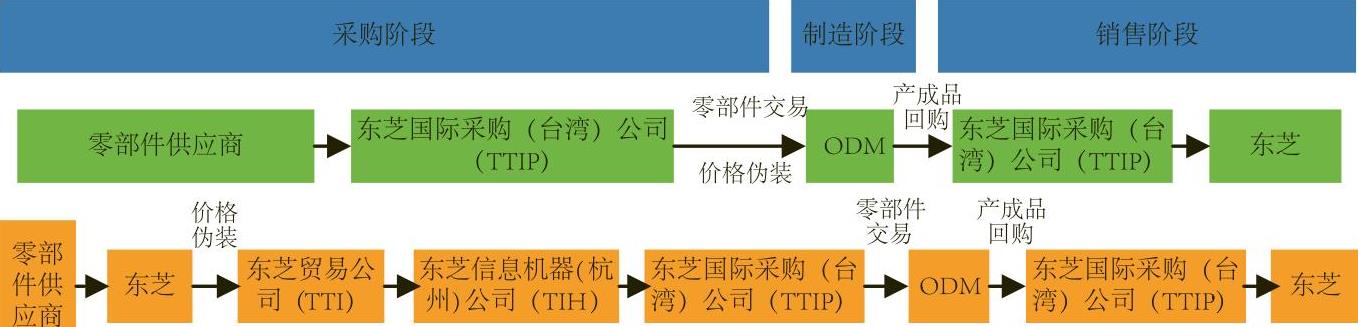

东芝PC业务零部件交易主要采用以下两种方式进行:

(1)TTIP→ODM。东芝全资子公司——东芝国际采购台湾公司(TTIP)负责重要PC零部件的采购,按照签订的ODM委托生产协议将零部件提供给ODM厂商。为保护零部件商业价格秘密,TTIP在该阶段对这项委托设计生产业务采用了正常销售的会计处理办法,确认了委托加工商品的利润,即借记“主营业务收入”,贷记“应收账款”,由此提高当期利润。下一阶段中TTIP则在ODM完工后进行回购(Buy-Sell)交易,并...

一、东芝PC零部件ODM会计造假事件

1.东芝事件背景回顾

东芝株式会所是一家横跨电力、基础设施、医疗、家电、电子元件和办公信息业务的集团企业。2015年2月12日披露了其收到的证券交易监督委员会文件,要求调查有关采用完工百分比法计量的基础设施项目具体信息。4月3日东芝成立特殊调查委员会,4月8日又成立独立调查委员会。4月13日东芝承认会计造假,自查初步发现2011年至2013年间需要修正的利润约为500亿日元。7月20日东芝披露独立调查报告,公告2008年至2014年间调整的税前利润为1518亿日元。随后美国等地投资者对东芝发起集体诉讼,东芝面临会计造假损失惨重。

2.东芝PC零部件ODM违规会计处理

东芝PC业务零部件交易主要采用以下两种方式进行:

(1)TTIP→ODM。东芝全资子公司——东芝国际采购台湾公司(TTIP)负责重要PC零部件的采购,按照签订的ODM委托生产协议将零部件提供给ODM厂商。为保护零部件商业价格秘密,TTIP在该阶段对这项委托设计生产业务采用了正常销售的会计处理办法,确认了委托加工商品的利润,即借记“主营业务收入”,贷记“应收账款”,由此提高当期利润。下一阶段中TTIP则在ODM完工后进行回购(Buy-Sell)交易,并按照上一阶段出售价格加上加工费作为购进成本。具体流程如图1所示。TTIP为防止ODM和竞争对手了解商业机密,将从零部件供应商采购的零部件(成本100万日元)进行“价格伪装”,以“零部件交易”的形式移交至ODM厂商,在会计处理中则确认应收账款(300万日元)和利润(200万日元);而在“产成品回购”阶段则以零部件交易时的成本(300万日元)加上必要的代工费用(20万日元)形成产成品成本(320万日元);整个流程只有当最终东芝收购产成品并对外销售时,前期委托加工阶段确认的虚构利润才真正得以实现或对冲。

3.东芝PC零部件ODM违规事件分析

东芝的PC制造业务从2004年开始就已采用ODM方式进行了外包,即ODM厂商根据东芝PC部门提出的规格要求来设计和生产笔记本电脑,并由东芝提供所有相关零部件,在产品完工后再移交给东芝。通过对东芝PC零部件交易会计处理的分析,可以发现东芝通过确认负制造费用的方式改变零部件的ODM移交价格,并在ODM交回产成品时予以抵销。这种意在保护零部件商业价格秘密的会计处理方式是否恰当值得探讨,而且容易受到人为操纵进而虚增当期利润粉饰年度报表的目的。独立调查委员会出具的调查报告中显示,针对PC零部件交易需要调整的年报税前利润总额(2008年4月1日至2014年年底)为-592亿日元。

(1)ODM委托加工会计处理的合理性。东芝编制的合并报表采用日本会计准则理事会ASBJ(Accounting Standards Board of Japan)颁布的日本公认会计准则(Accounting Principal General Accepted Japan)。该会计准则早已经与国际会计准则(IAS,IFRS)实现了等效。因此在零部件交易中东芝为了保护PC业务零部件采购价格等相关商业机密,从而进行价格伪装将委托加工业务作为正常销售交易,并提前确认利润的做法并不符合会计处理的原则。但是在独立调查委员会公布的调查报告中显示,审计师对于这一会计处理并没有提出调整的要求,工作底稿中允许这一会计处理的理由是ODM(受托设计生产厂商)持有的PC零部件数量大约等于3天的PC产量,这一数量导致的未实现利润影响是极其有限的,因此允许东芝继续采用原有的零部件交易会计处理方式。

(2)“填鸭式”销售PC业务零部件。东芝PC业务零部件交易所采用的会计处理存在不恰当性,而且该项交易容易受到人为操纵以达到提高当期利润粉饰报表的目的。其中追溯到2008年次贷危机引起的全球经济衰退时期,根据时任社长西田厚聪下达的业绩要求,PC业务部门(TTIP)通过与ODM进行大量不必要的“填鸭式”零部件交易虚构了半年报中143亿日元的利润,而且在次年第一季度报告中利用类似手段将虚构利润提高到273亿日元。另外在2012和2013年度东芝集团和东芝贸易公司(TTI)之间的价格伪装交易同样需要追溯调减当期的利润。因此东芝集团通过滥用PC业务零部件交易会计处理达到短暂性利润虚构的做法对其年报公允性造成了重大影响,误导投资者对其经营成果作出正确判断。

二、东芝事件的启示

东芝长达持续7年会计造假事件的揭露再一次说明上市公司在会计造假和舞弊方面防范措施疲乏和拙劣。因此我们可从东芝会计造假事件中得到些许启示:

1.高管诚信和公司治理

一方面,在东芝会计造假事件中,其奉行的利润至上的经营政策和一切服从上级的企业文化无形之中注定了会计造假悲剧的发生。如此长时间的违规会计处理(2008~2014),历经3代社长的变迁,表明这是具有系统性和目的性的会计舞弊,东芝相关PC业务高管对这一违规会计处理未提出反对和质疑。

另一方面,东芝已有的公司治理体系未能够发现并阻止集团高管的舞弊行为。经过调查发现,2011年至2014年期间,担任审计委员会的两任主席都是原集团中的首席财务执行官(CFO),其对于PC业务零部件交易虚增利润并未采取必要调查措施。2015年2月26日开始,审计委员会成员岛冈圣多次建议对PC业务进行全面调查,均未被采纳。由此可发现东芝公司治理结构中监督高管行为的审计委员会成员选聘存在缺陷,即主席职位由内部前任高管担任。因此作为防范会计舞弊的审计委员会和企业文化建设必须得到高度重视。

2.内部控制执行力

东芝集团内部财务与会计部门应对PC业务零部件交易的不当会计处理承担责任。调查报告显示,自2009年起的每个季度末,PC业务都会通过零部件交易虚构利润粉饰报表业绩。但迫于高管业绩指标压力,财务与会计部门没有执行相关内部控制活动,而是继续在PC业务亏损时采取不当会计处理。调查报告还指出,2009年、2011年和2013年的内部审计报告中都提及了PC业务中可能存在利用大量不必要的ODM零部件交易虚构利润,遗憾的是审计部门没有再进一步向审计委员会提供有关PC零部件交易的信息和内控评价。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第23期 > 财务与会计2016年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第23期 > 财务与会计2016年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号