摘要:

一、构建责任中心管理模式的高校财务管理体系的原因与作用

我国大部分高校实行高度集权的财务管理模式。在高校规模较小的情况下,集权式的财务管理有利于高效利用财务资源,但随着我国高等教育的快速发展,高校规模普遍较大,二级学院、职能部门和教研机构众多,集权式的财务管理使得二级学院、职能部门等下属单位缺乏资金管理的意识,而且由于财务决策和管理权限在高校层面,因此下属单位缺乏成本控制和绩效意识,容易导致高校资源配置不合理。如何提高各二级单位的财务管理效率,做到有效控制成本,合理配置资源,是我国高校在财务管理领域面临的普遍问题。

责任中心管理(RCM)主要是指:通过将组织内部的收入与支出根据业务发生的实际情况进行划分,以促进组织内部各部门更好地提升财务管理效率。对于高校而言,其需要将有限的资源在各学院、职能部门、科研单位等机构进行分配,同时各资源接收机构要对所接收的资源承担责任,实现所获得资源和责任的平衡。在RCM模式下,高校财务实行分权,各学院、职能部门和科研机构等单位成为财务管理的主体,即责任中心,实现对财务资源的分配与管理,并承担相应的责任。对于责任中心而言,其建立的关键是对收入和支出...

一、构建责任中心管理模式的高校财务管理体系的原因与作用

我国大部分高校实行高度集权的财务管理模式。在高校规模较小的情况下,集权式的财务管理有利于高效利用财务资源,但随着我国高等教育的快速发展,高校规模普遍较大,二级学院、职能部门和教研机构众多,集权式的财务管理使得二级学院、职能部门等下属单位缺乏资金管理的意识,而且由于财务决策和管理权限在高校层面,因此下属单位缺乏成本控制和绩效意识,容易导致高校资源配置不合理。如何提高各二级单位的财务管理效率,做到有效控制成本,合理配置资源,是我国高校在财务管理领域面临的普遍问题。

责任中心管理(RCM)主要是指:通过将组织内部的收入与支出根据业务发生的实际情况进行划分,以促进组织内部各部门更好地提升财务管理效率。对于高校而言,其需要将有限的资源在各学院、职能部门、科研单位等机构进行分配,同时各资源接收机构要对所接收的资源承担责任,实现所获得资源和责任的平衡。在RCM模式下,高校财务实行分权,各学院、职能部门和科研机构等单位成为财务管理的主体,即责任中心,实现对财务资源的分配与管理,并承担相应的责任。对于责任中心而言,其建立的关键是对收入和支出的出处与来源进行明晰,以准确确定责任中心。随着我国高等教育的不断发展和改革,高校财务管理模式的转变成为高校进一步深化发展的重要领域,对高校内各部门实行基于责任中心的财务管理模式,以实现各部门权利、责任和利益的平衡,是高校财务改革的方向。

二、高校基于RCM的财务治理模式的构建与实施

(一)建立高校下属单位与责任中心的对应关系

责任中心具有几个特点:实现权利、责任和利益的融合与平衡,拥有承担相应责任的前提条件,权利和责任都处在组织能够控制的范围,具有实现权责利的业务和财务收支载体。利润中心是既能够获得收入,也因此而产生支出的责任中心。其中,具有组织外部收入来源的为自然利润中心,通过向组织内部部门提供产品或服务而获得收入的则属于人为利润中心。本文以位于华中地区的H高校为例,对其应用RCM的财务治理模式进行分析。目前,该高校拥有机械学院、能源学院等二级学院,以及党群部门、行政部门等职能部门,也包括后勤集团和校属医院等附属机构。在构建高校责任中心管理模式,打造高校内部市场的过程中,可通过制定合理的内部转移价格的方式,将内部只有支出的成本中心转化为人为利润中心。因此,根据各单位的收入和成本性质,可以将这些单位划分成为人为利润中心和自然利润中心(如表1所示)。

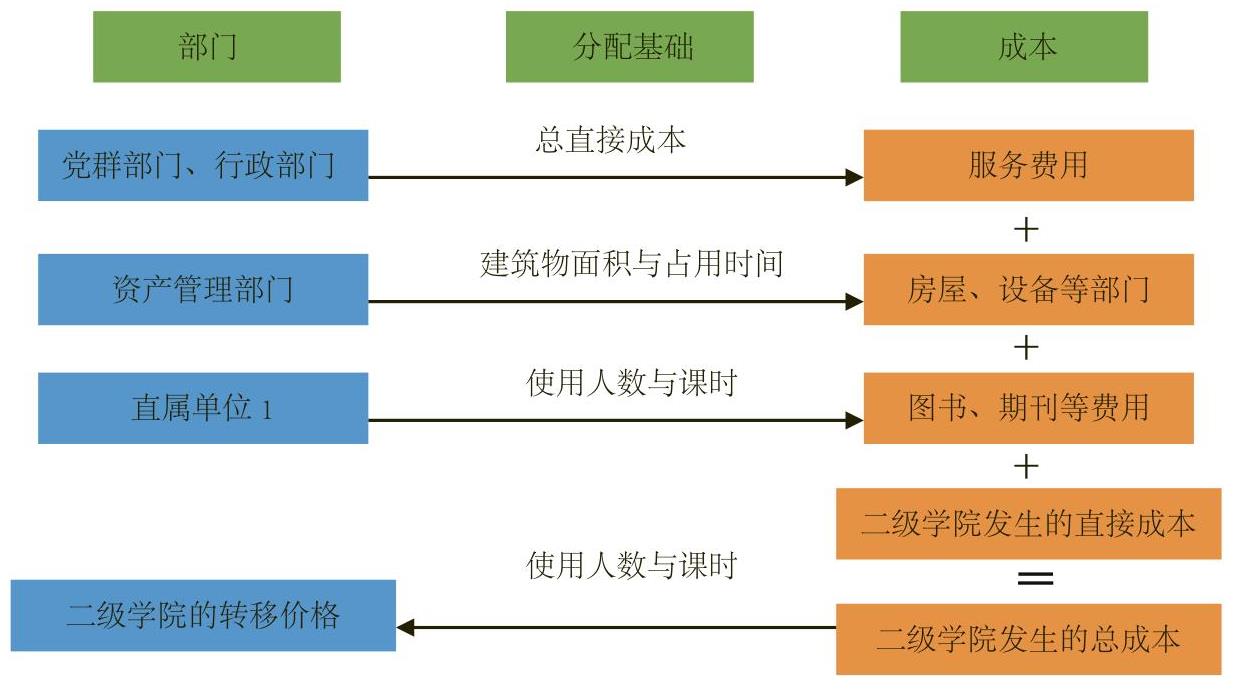

(二)确定内部转移价格

(三)H高校内部市场的形成

将高校原有的成本中心转化成人为利润中心的过程中,高校的管理及服务部门为二级学院、科研单位和后勤集团提供着相应的产品或服务,故而形成高校的内部市场,这些部门通过高校所制定的内部价格来取得收入。不仅如此,党群部门、行政部门以及二级学院和科研机构等单位之间也提供着产品或服务,即相互之间也存在着交易和内部价格。比如金融学院开设有金融学、投资学、财政学等课程,而管理学院有很多学生期望学习这些课程,管理学院为了降低直接聘请金融学教师产生的成本,可以直接向金融学院购买教学服务,金融学院则可以按照所授课时和选课学生的人数来向管理学院收取费用,如果期间相关的设备、建筑物等被使用,其计算依据也按照上述方式进行结算。比如材料学院从国外进口了一种计量仪器,而冶金学院正好因为开展某一科研项目而需要进行检测,为了节约经费,冶金学院可以购买材料学院的设备租赁服务,材料学院根据内部市场交易价格向冶金学院收取一定的费用。

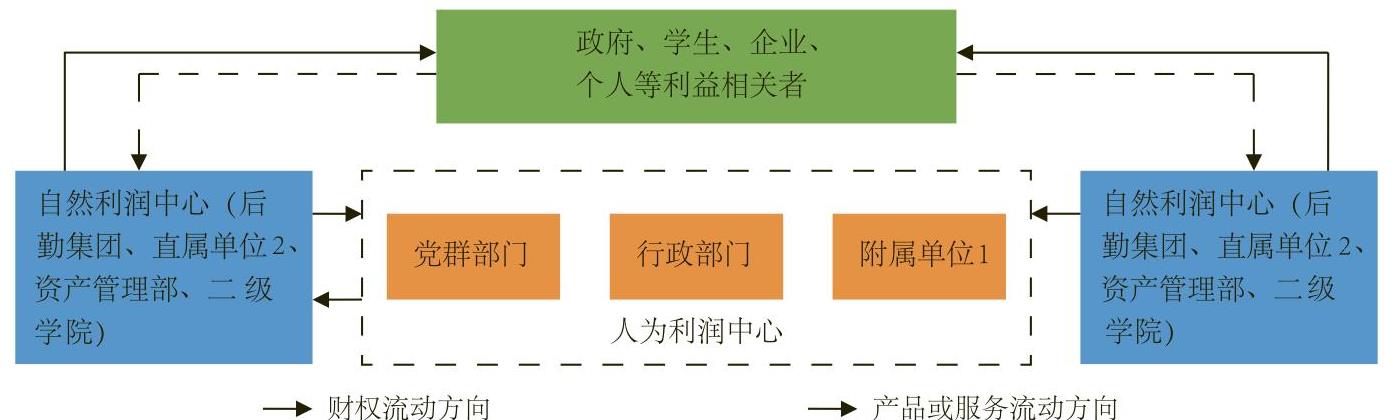

(四)财权配置

在RCM机制下,通过内部转移定价,H高校的每一个部门都作为利润中心进行运作。其中,35个学院、资产管理部门和后勤集团作为自然利润中心,党群部门、行政部门和直属单位则构成人为利润中心。在此基础上,高校的收入主要被划分和流入各个责任中心,而另一部分则流入管理中心。H高校新的财权配置与服务流程如图2所示。

在RCM框架下,高校的大部分收入划入各责任中心,仅有小部门划入隶属于高校总部的管理中心,划入管理中心的收入主要用于学生奖励、管理中心的开支等。各责任中心的收入则全部用于其运作成本。同时,为了更好地让各责任中心履行责任,高校在建立基于责任中心的财务管理模式时,需要对高校资源和财权分配、责任中心的划分等进行合理的规划,对收入和成本进行科学的预算,充分发挥预算和规划在高校资源分配中的导向作用,将责任划分到各责任中心,避免财务资源的无序使用。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第21期 > 财务与会计2016年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第21期 > 财务与会计2016年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号