摘要:

《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)有关金融业营改增政策,虽然是营业税到增值税的直接平移,但由相对松散简单的营业税体系转变为严谨复杂的增值税体系,各类金融机构都需要一段适应期。

一、营改增对保险公司的财务影响

财税[2016]36号文规定,金融保险业的增值税税率为6%,略高于现行5%的营业税税率。由于增值税是价外税,实际上是基于差额征税(销项减进项),而营业税是价内税,基于全额征税(仅销项),单纯将新税率和老税率直接比较不能完整体现经营成果的实际变化。

(一)抵扣增加对经营成果的影响

假设某保险公司2016年5~12月应税保费收入1亿元,在产品定价政策或业务结构不变、考虑有可抵扣的进项税额66万元的情况下,测算营改增对公司经营成果的影响,如表1所示。

经测算,每亿元保费需要6.6‰的进项抵扣可实现税负不增不减。营改增试点实施后,抵扣增加可以使公司的税负持平或下降。

(二)征管变化对经营成果的影响

在营业税税制下,保险公司普遍采用属地征收,由各地市中支自行缴纳。营改增之后,如果沿用营业税税制下的申报纳税层级核算,会产生以下影响:总分公司大宗固定资产、...

《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)有关金融业营改增政策,虽然是营业税到增值税的直接平移,但由相对松散简单的营业税体系转变为严谨复杂的增值税体系,各类金融机构都需要一段适应期。

一、营改增对保险公司的财务影响

财税[2016]36号文规定,金融保险业的增值税税率为6%,略高于现行5%的营业税税率。由于增值税是价外税,实际上是基于差额征税(销项减进项),而营业税是价内税,基于全额征税(仅销项),单纯将新税率和老税率直接比较不能完整体现经营成果的实际变化。

(一)抵扣增加对经营成果的影响

假设某保险公司2016年5~12月应税保费收入1亿元,在产品定价政策或业务结构不变、考虑有可抵扣的进项税额66万元的情况下,测算营改增对公司经营成果的影响,如表1所示。

经测算,每亿元保费需要6.6‰的进项抵扣可实现税负不增不减。营改增试点实施后,抵扣增加可以使公司的税负持平或下降。

(二)征管变化对经营成果的影响

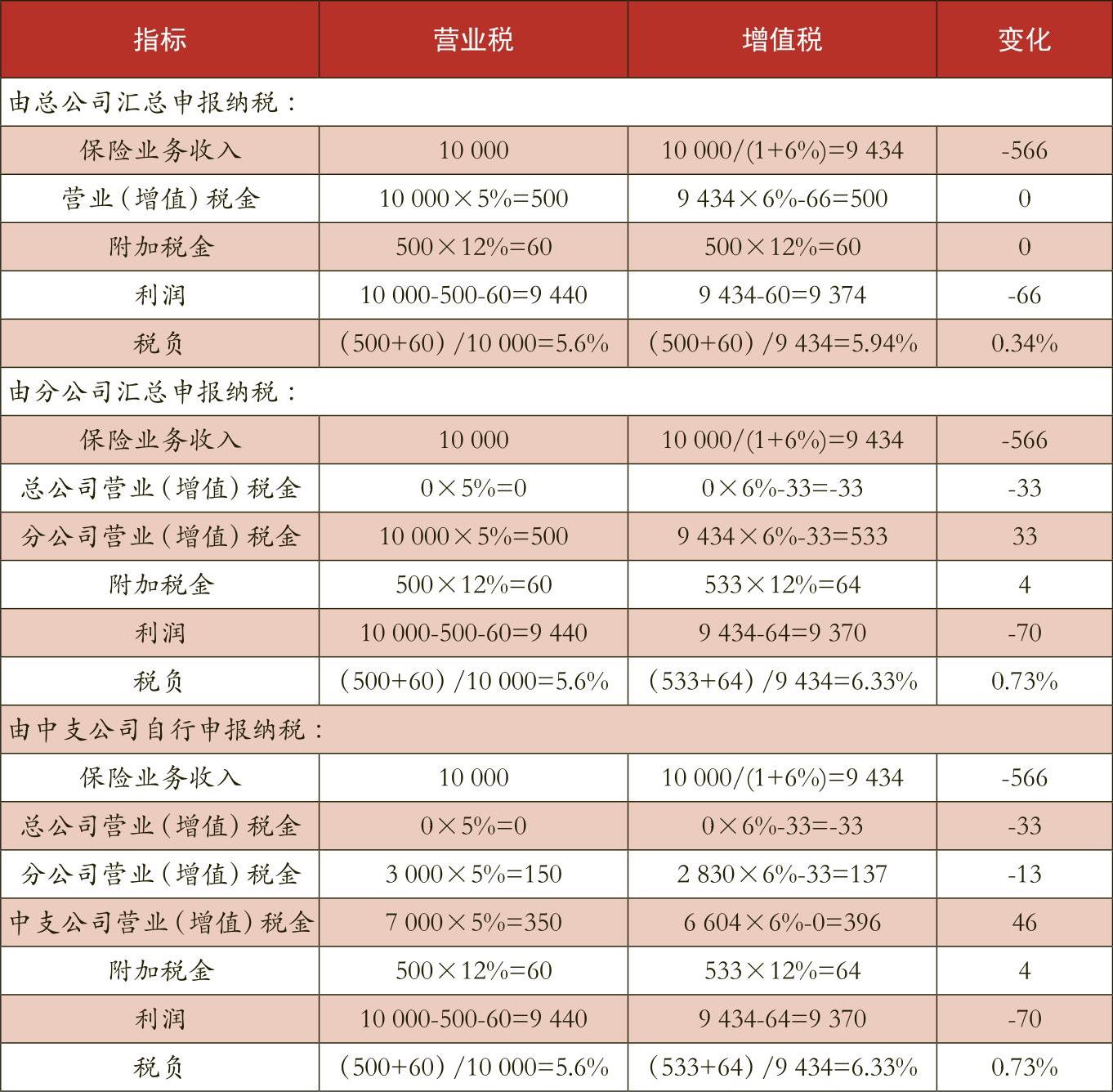

在营业税税制下,保险公司普遍采用属地征收,由各地市中支自行缴纳。营改增之后,如果沿用营业税税制下的申报纳税层级核算,会产生以下影响:总分公司大宗固定资产、非权益性无形资产、不动产等采购进项税额发生较多,相对应的销项税额较少;中支公司销项税额较多,但进项税额较少甚至没有。这会导致进项税额长期留抵,增加公司现金流负担,实际税负也会增加。

假设某保险公司2016年5~12月应税保费收入1亿元,其中,总公司保费收入为0元,分公司为3000万元,中支公司为7000万元。全公司可以抵扣的进项税额为66万元,其中总公司和分公司可抵扣进项税额均为33万元,中支公司为0元。分不同汇总层级测算营改增对公司经营成果的影响,如表2所示。

经测算,由总公司汇总申报纳税的情况下,进项税金的抵扣最充分,公司整体税负最低;由省分公司汇总申报或中支公司自行申报纳税的情况下,会出现总公司进项税额长期留抵,分支机构税负差异过大的问题。营改增后纳税申报主体层级越高,越有利于总公司统一管理,且从预算、核算、资金到开票、申报、税务管理,流程及系统改造成本最低、困难最小。

二、保险公司营改增应对策略分析

(一)调整产品结构

财税[2016]36号文规定,开办的一年期以上人身保险产品取得的保费收入免税。一年期以上人身保险产品指保险期间为一年期及以上返还本利的人寿保险、养老年金保险,以及保险期间为一年期及以上的健康保险。营改增后,若调整产品结构,提升免税产品占比,则可降低税负,建议公司多销免税产品。

(二)增加不动产租售事项抵扣

房价处于合理区间的地区,租售比(每平米的月租金/每平米的房价)一般为1:300~1:200。通常情况下,如果租售比高于1:300,即意味着房产投资价值相对较小,可以考虑租赁物业;如果租售比低于1:200,即意味着房产投资价值相对较大,可以考虑购买物业。对于销项较大的保险公司总分机构,在当地写字楼符合公司投资要求的情况下,可以考虑租楼改买楼。虽然房租在营改增后也可享受11%的进项抵扣,但租金相对购房款,在短期内给公司带来的进项税额还是较小,不利于充分享受国家营改增过渡期的政策利好。

(三)减少不得抵扣事项

财税[2016]36号文规定,用于集体福利或者个人消费的购进货物、加工修理修配的劳务、无形资产及有形不动产,购进的餐饮服务、旅客运输服务、居民日常服务及贷款服务等获取的进项税额不得从销项税额中抵扣。尤其标明纳税人的交际应酬消费纳入个人消费项目。

对于总分机构,需严格控制招待、会议、差旅费用,对可以获得进项抵扣的办公用品、培训、咨询、因公出差住宿等费用的进项抵扣要做到颗粒归仓。要按收入比例划分应税和免税项目,属于应税项目的进项部分才允许抵扣。

(四)调整采购策略

财税[2016]36号文规定,除免税项目和零税率以外,一般纳税人的增值税税率分为17%、13%、11%、6%四档,而小规模纳税人或自然人的增值税征收率为3%。故在不含税价一致的情况下,应尽量选择与拥有增值税一般纳税人资格的保险中介机构或商品服务供应商合作。

(五)争取汇总纳税

财税[2016]36号文规定,固定业务户应该向其居住地或所在地主管税务机关申报其纳税税额。总机构和分支机构没有在同一县(或市)的,总机构和分支机构应当分别向其各自的主管税务机关申报其纳税税额;经财政部与国家税务总局及其授权的相关地方财税机关的允许,可以由总机构向其主管税务机关进行申报纳税并汇总缴纳税款。因此公司需同时做好调整相关管理流程及设备系统的准备。如果只能在中心支公司进行纳税申报的话,则需做好采购合同分别签署、采购发票分别开具、采购资金分别支付的工作,以保证达到增值税抵扣中“三流合一”的要求。

(六)创新发票管理

保险公司可借力行业数据信息平台——“中保信”(中国保险信息技术管理有限责任公司),与其在税控系统、电子发票服务平台和增值税管理系统上合作共建,开具电子增值税普通发票,实现保险公司与上下游客户之间的交易、结算信息的无缝对接,大幅提升客户满意度。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第21期 > 财务与会计2016年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第21期 > 财务与会计2016年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号