一、实际利率法原理

根据会计准则给出的定义,金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:(1)扣除已偿还的本金;(2)加上或减去采用实际利率法将初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;(3)扣除已发生的减值损失(仅适用于金融资产)。在摊余成本计算确定过程中,毫无疑问,第(2)项是最关键的步骤,也是最复杂的环节。

金融资产或金融负债在初始确认时,以公允价值计量;发生的交易费用,亦计入初始确认金额。因此,初始确认金额与到期日金额之间如果存有差额,无非是由两个因素所形成:一是初始计量的公允价值高于或低于到期日金额,即购买的金融资产或发行的金融负债存有溢价或折价;二是发生的交易费用。在金融资产或金融负债存续期间,企业需要对差额进行定期摊销,直至期满摊销完毕,使得账面价值逐步由初始确认金额转化为到期日金额。

对上述差额性质的不同认识,产生了两种不同的差额分摊方法。第一种观点认为,溢折价和交易费用属于独立损益事项,应该在存续期内采用直线法进行摊销,平时按照金融资产或金融负债的票面利率(也称名义利率)确认各期利息收入或利息费用,因而通常被称作名义利率法。第二种观点认为,金融资产或金融负债的内含利率并非表象的票面利率,而是内在的市场利率(也称实际利率),可以通过对现金流量折现的手段计算确定。名义利率和实际利率不一致,是产生溢折价的原因,溢折价可以看作是企业提前收支的利息。交易费用是取得金融资产或金融负债的必要支出,也应在利息收入或利息费用中偿付。因此,企业应该采用实际利率法来确认各期利息收入或利息费用,溢折价、交易费用以及实际利息,三者构成了票面利息总额。两种方法相比较,名义利率法简单易行、便于操作,但实际利率法更加科学,摊余成本计量金额更为精确,因而成为会计准则指定采用的方法。

以公司债券为例,对实际利率法进行解析。

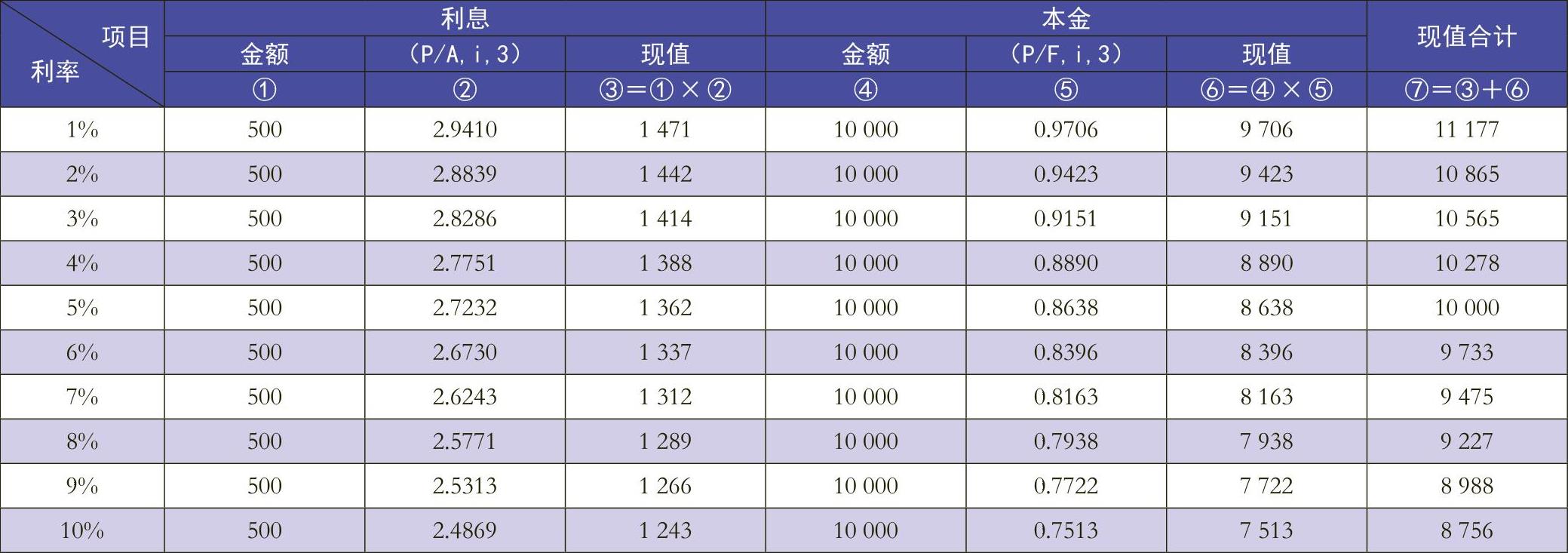

例1:2016年1月1日,甲公司为补充流动资金,委托证券公司发行3年期公司债券。该债券面值为10000万元,票面利率为5%,每年年末付息一次,到期后按面值偿还本金。

(一)甲公司债券现值的确定

甲公司债券未来现金流量属于复合现金流量,在计算现值P时,各期支付的等额利息可以看作是年金A,应该采用年金现值系数进行折现;期末一次偿还的本金可以看作是终值F,应该采用复利现值系数进行折现。其计算公式为:

P=A×(P/A,i,n)+F×(P/F,i,n)

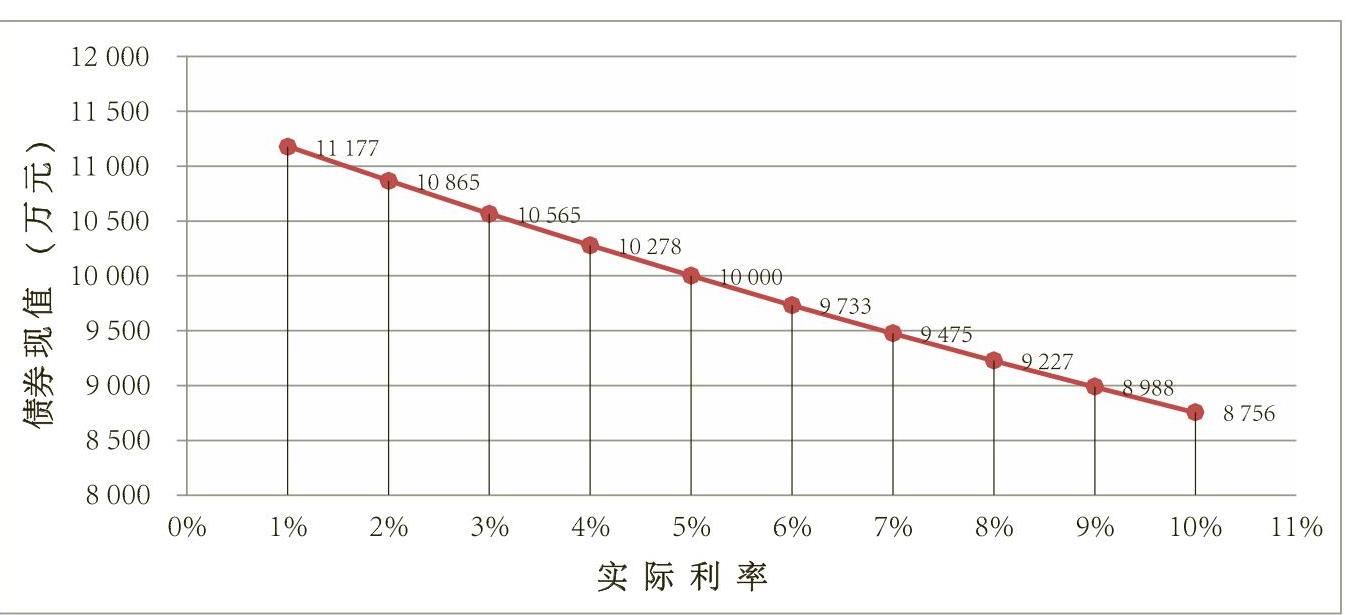

在市场利率分别为1%至10%的情形下,通过查知3年期的复利现值系数和年金现值系数,按照上述公式计算甲公司债券现值(金额取整数,不保留小数,下同),结果见表1。绘成坐标图,甲公司债券现值在不同市场利率水平下呈现为一条平滑的函数曲线,如图1所示。

(二)甲公司债券实际利率的确定

公司债券的现值,是该项债券在市场环境下的内在价值,也是债券交易时公允价值的确定基础。因此,如果知晓公司债券初始入账价值,就可以将其视为债券现值,进而计算债券的实际利率。实际利率是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。其实质含义为该项金融资产或金融负债所内含的市场利率。

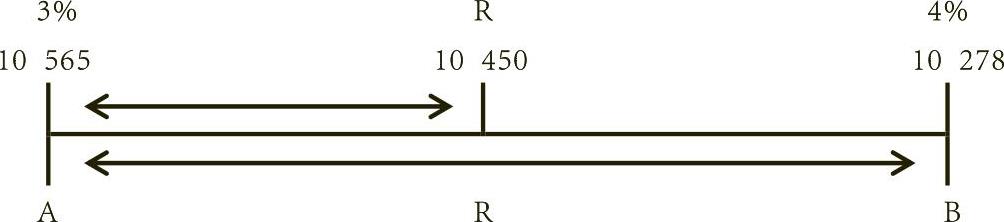

从图1可以看出,如果甲公司债券初始确认金额为10565万元,则可以判定债券实际利率为3%;如果甲公司债券初始确认金额为10278万元,则可以判定债券实际利率为4%。但是在实务工作中,往往并非如此巧合,实际利率可能不是一个整数。比如,假定甲公司债券初始确认金额为10450万元,由于其处于坐标点10565万元和10278万元之间,可以初步判定债券实际利率届于3%和4%之间。此时,实际利率具体数值可以利用插值法进行计算。

在图1中截取实际利率3%到4%之间的函数曲线,为了便于计算,将其近似看成是一条起点为A、终点为B的直线段。A点对应利率为3%,对应值为10565万元;B点对应利率为4%,对应值为10278万元;设实际利率为R,位于A和B之间,对应值为10450万元。如图2所示。

对于AR线段长度与AB线段长度,两者之间的比值始终是恒定的。依据这个比例关系,可以建立方程式:

(3%-R)÷(3%-4%)=(10565-10450)÷(10565-10278)

解出甲公司债券实际利率R=3.40%。

(三)实际利率法含义解析

前例中,甲公司债券面值为10000万元,债券初始确认金额为10450万元,债券票面利率为5%,债券实际利率经计算为3.40%,这些数据之间关系可以作如下理解:

二、摊余成本计量会计处理

金融资产或金融负债摊余成本计量的处理程序,分为四个步骤:首先确定初始计量金额,其次计算实际利率,然后计算各期摊余成本,最终进行账务处理。

例2:沿用例1资料。甲公司债券采用溢价方式发行,发行价格为10500万元。2016年1月20日,甲公司收到债券发行价款并支付发行费用100万元,发行期间冻结资金利息收入为50万元。2016年1月1日,A企业以2100万元的价格购入甲公司面值为2000万元债券,支付交易费用20万元。

(一)金融资产方(A企业)会计处理

1.确定初始计量金额

持有至到期投资初始计量金额=2100+20=2120(万元)

2.计算实际利率

持有至到期投资初始计量金额高于面值,说明该项金融资产为溢价购买,通常是票面利率高于市场利率所致。在计算实际利率时,应该从票面利率5%往下方去测试。

(1)先以4%的利率对持有至到期投资进行折现。查现值系数表可知,(P/A,4%,3)=2.7751,(P/F,4%,3)=0.8890。A企业每年能够收取利息100万元,期满能够收回本金2000万元。

持有至到期投资现值=100×2.7751+2000×0.8890=2056(万元)

现值小于初始计量金额,继续往下方进行测试。

(2)再按3%的利率对持有至到期投资进行折现。查现值系数表可知,(P/A,3%,3)=2.8286,(P/F,3%,3)=0.9151。

持有至到期投资现值=100×2.8286+2000×0.9151=2113(万元)

现值依然小于初始计量金额,继续往下方进行测试。

(3)再按2%的利率对持有至到期投资进行折现。查现值系数表可知,(P/A,2%,3)=2.8839,(P/F,2%,3)=0.9423。

持有至到期投资现值=100×2.8839+2000×0.9423=2173(万元)

现值开始大于初始计量金额,说明实际利率介于2%和3%之间,可以停止测试。

(4)利用插值法计算持有至到期投资的实际利率:

(2%-R)÷(2%-3%)=(2173-2120)÷(2173-2113)

由此解出实际利率R=2.88%。

3.计算各期摊余成本

金融资产或金融负债每期的摊余成本按以下公式计算:

期末摊余成本=期初摊余成本+按实际利率确认的利息收入或利息费用-收到或支付的票面利息-收到或支付的本金

以金融资产或金融负债的整个存续期间去考量公式,“期初摊余成本”即为“初始确认金额”,“按实际利率确认的利息收入或利息费用-收到或支付的票面利息”即为“采用实际利率法将初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额”,“收到或支付的本金”即为“已偿还的本金”。这个计算过程与准则摊余成本定义是衔接一致的。

持有至到期投资摊余成本计算过程和结果见表2。

由于在前期计算过程中,复利现值系数、年金现值系数和实际利率取小数时均采用四舍五入,尾差不断累计后,有可能导致期满后计算表中摊余成本出现小额尾数。为了确保期满后摊余成本为0,应在最后一期会计处理时,将累计尾差金额调整计算实际利息,即最后一期实际利息为倒轧数。

4.依据表2摊余成本计算结果,编制A企业会计分录(金额单位:万元,下同)

在“持有至到期投资”科目下,设置“成本”明细科目,核算债权投资的本金;设置“利息调整”明细科目,核算债权投资发生的交易费用、溢价或折价。

(1)2016年1月1日,购入债券并支付交易费用

借:持有至到期投资——成本 2000

——利息调整 100

贷:银行存款 2100

借:持有至到期投资——利息调整 20

贷:银行存款 20

(2)2016年12月31日,确认和收取利息

借:应收利息 100

贷:投资收益 61

借:银行存款 100

贷:应收利息 100

(3)2017年12月31日,确认和收取利息

借:应收利息 100

贷:投资收益 60

持有至到期投资——利息调整 40

借:银行存款 100

贷:应收利息100

(4)2018年12月31日,确认和收取利息,并收回本金

借:应收利息 100

贷:投资收益 59

持有至到期投资——利息调整 41

借:银行存款 100

贷:应收利息 100

借:银行存款 2000

贷:持有至到期投资——成本 2000

(二)金融负债方(甲公司)会计处理

1.确定初始计量金额

应付债券初始计量金额=10500+50-100=10450(万元)

2.计算实际利率

确定的初始计量金额和前述图2列举金额一致。根据图2的插值法计算结果,得知实际利率R=3.40%。

3.计算各期摊余成本

应付债券摊余成本计算过程和结果见表3。

4.依据表3摊余成本计算结果,编制甲公司会计分录:

在“应付债券”科目下,设置“面值”明细科目,核算债券的本金;设置“利息调整”明细科目,核算发行债券产生的交易费用(扣除冻结资金利息收入)、溢价或折价。

(1)2016年1月20日,收到债券发行价款、冻结资金利息收入并支付交易费用

借:银行存款 10500

贷:应付债券——利息调整 500

应付债券——面值 10000

借:银行存款 50

贷:应付债券——利息调整 50

借:应付债券——利息调整 100

贷:银行存款 100

(2)2016年12月31日,确认和支付利息

借:财务费用 355

应付债券——利息调整 145

贷:应付利息 500

借:应付利息 500

贷:银行存款 500

(3)2017年12月31日,确认和支付利息

借:财务费用 350

应付债券——利息调整 150

贷:应付利息 500

借:应付利息 500

贷:银行存款 500

(4)2018年12月31日,确认和支付利息,并偿还本金

借:财务费用 345

应付债券——利息调整155

贷:应付利息 500

借:应付利息 500

贷:银行存款 500

借:应付债券——面值 10000

贷:银行存款 10000

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第20期 > 财务与会计2016年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第20期 > 财务与会计2016年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号