摘要:

国外政策性金融机构因产权结构、业务领域、资金来源等不同,其盈利模式存在一定差异,但其经营财务状况也具有一定的共性特点。本文以政策性金融机构的运行机制研究为依托,以政策性金融机构的财务报表和业务信息为基础,探讨政策性金融机构盈利模式,并对其财务运行状况进行整体评价。为便于比较,笔者选取了36家具有代表性国家的主要政策性金融机构作为分析对象(以下简称样本金融机构),基本情况见表1。

从所在国发展阶段来看,分析对象既包括美国、德国、日本等发达国家的金融机构,也包括巴西、印度等发展中国家;从所在国金融体系特点看,既包括以银行为主导的韩国、日本等国家的金融机构,也包括以资本市场为主导的美国。从金融机构规模看,分析对象之间差异较大,欧美的机构规模较大,亚洲的机构规模较小。

一、政策性金融机构盈利能力分析

政策性金融机构主要定位于向社会公共品或准公共品提供融资安排。从服务实体经济的客观要求和机构自身的资产效益来看,其业务经营的“保本微利”特征较为明显。从样本金融机构看,除房利美体量较大因素外,其他5家政策性金融机构2014年平均实现净利润15亿美元左右,其中印度工业开发银行净利润仅1.4亿美元...

国外政策性金融机构因产权结构、业务领域、资金来源等不同,其盈利模式存在一定差异,但其经营财务状况也具有一定的共性特点。本文以政策性金融机构的运行机制研究为依托,以政策性金融机构的财务报表和业务信息为基础,探讨政策性金融机构盈利模式,并对其财务运行状况进行整体评价。为便于比较,笔者选取了36家具有代表性国家的主要政策性金融机构作为分析对象(以下简称样本金融机构),基本情况见表1。

从所在国发展阶段来看,分析对象既包括美国、德国、日本等发达国家的金融机构,也包括巴西、印度等发展中国家;从所在国金融体系特点看,既包括以银行为主导的韩国、日本等国家的金融机构,也包括以资本市场为主导的美国。从金融机构规模看,分析对象之间差异较大,欧美的机构规模较大,亚洲的机构规模较小。

一、政策性金融机构盈利能力分析

政策性金融机构主要定位于向社会公共品或准公共品提供融资安排。从服务实体经济的客观要求和机构自身的资产效益来看,其业务经营的“保本微利”特征较为明显。从样本金融机构看,除房利美体量较大因素外,其他5家政策性金融机构2014年平均实现净利润15亿美元左右,其中印度工业开发银行净利润仅1.4亿美元。由于净利润基数较小,受经济环境和国家政策等因素影响,政策性金融机构年度间盈利变化较大。

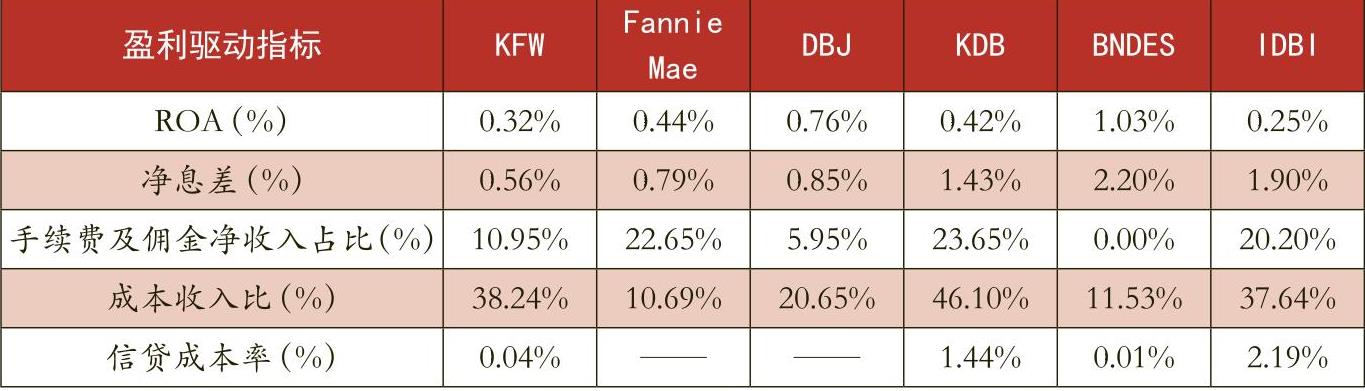

从盈利比率指标看,政策性金融机构的微利特征更加明显。6家样本金融机构的平均资产收益率(ROA)约为0.5%,除巴西开发银行的ROA为1.03%外,其他5家样本金融机构均在1%以下,其中德国复兴信贷银行为0.32%、房利美为0.44%、韩国产业银行为0.42%、印度工业开发银行为0.25%,均在0.5%以下。样本金融机构净资产收益率(ROE)基本在10%以下,资本回报远低于商业性金融机构水平。

根据杜邦分析模型,政策性金融机构的盈利驱动因素主要包括以下四个方面:一是息差水平,即金融机构贷款等生息资产收益率和资金成本率之间的利差,主要体现主营业务的盈利能力;二是非息收入水平,即金融机构非息收入对营业收入的占比,主要体现收入结构的多元化程度;三是成本收入比,即费用成本对营业收入的占比,主要体现费用成本控制能力,也侧面反映单位成本的绩效水平;四是信贷成本率,即资产减值支出对信贷资产均额的占比,主要体现资产质量和风险管控能力。四个比率指标从不同角度反映了政策性金融机构的盈利特点,构成了评价政策性金融机构盈利能力的完整体系(见表2)。

1.从净息差看,政策性金融机构“微利”特点明显。一方面,政策性金融机构资产主要投向住房、基建、进出口以及农业等民生领域,上述领域投资期限长、收益低、风险大,且风险定价的空间有限;另一方面,资金来源主要是以发债、借款为主的中长期政策资金,虽然有政府债信等优势,但资金成本整体高于吸收存款。资产收益和负债成本两者相互挤压,导致政策性金融机构净息差低于商业性金融机构。从样本金融机构看,2014年德国复兴信贷银行、房利美、日本政策投资银行的净息差分别为0.56%、0.79%、0.85%,均在1%以下;韩国产业银行、巴西开发银行、印度工业开发银行净息差分别为1.43%、2.2%、1.9%,虽然高于1%,但主要归因于所在经济体利率水平相对较高,与当地商业性金融机构相比仍存在较大差距。低息差是导致政策性金融机构ROA水平较低的主要决定因素。

2.从非息收入占比来看,政策性金融机构收入多元化程度不足。政策性金融机构以信贷和投资两种业务为主,受机构定位、服务对象、人员网点等因素所限制,金融功能和业务类型相对单一,以手续费及佣金净收入为主的非息收入占比较低。从样本金融机构看,2014年6家机构的平均手续费及佣金净收入占比为14%,远低于国外商业性金融机构50%的平均值。其中,德国复兴信贷银行、日本政策投资银行、巴西开发银行的手续费及佣金净收入占比在10%左右或以下,房利美、韩国产业银行、印度工业开发银行的手续费及佣金净收入占比在20%左右。

3.从成本收入比来看,政策性金融机构相对具有成本优势。大部分政策性金融机构以批发性金融和对公业务为主,不需要吸收存款,固定资产和人员数量较少,因此经营成本低于普通的商业性金融机构。从样本金融机构看,6家机构平均成本收入比为27%,低于商业性金融机构约50%的平均水平。其中,房利美、日本政策投资银行、巴西开发银行成本收入比在20%左右或以下;德国复兴信贷银行、韩国产业银行、印度工业开发银行成本收入比在40%左右。

4.从信贷成本来看,政策性金融机构信贷成本相对较低,但同样受经济环境影响较大。从样本金融机构看,2014年德国复兴信贷银行、巴西开发银行信贷成本率分别为0.04%和0.01%,不良贷款率分别为1.83%和0.27%,房利美未发生减值;但韩国产业银行和印度工业开发银行两家商业化程度较高的机构信贷成本率达到了1.44%和2.19%,主要是其不良贷款率分别达到了5.07%和5.85%。此外,信贷成本率的差异也与当地经济环境波动存在较大相关性,2008年金融危机后政策性金融机构也普遍加大了拨备计提力度。

二、政策性金融机构资本风险分析

资本充足率反映银行在存款人和债权人的资产遭到损失之后,以自有资本承担损失的程度,是各国金融管理当局的重要监管指标。一般而言,各国对政策性金融机构资本补充和资本监管给予充分支持,确保政策性金融机构抵御风险、持续发展的能力。在全球普遍推行巴塞尔协议Ⅲ的情况下,各国通过注资或免予分红等方式,加大对政策性金融机构的资本补充,确保资本充足率达到监管标准。从样本金融机构看,截至2014年年末,除房利美外5家政策性金融机构的平均资本充足率为14.47%、平均一级资本充足率为12.04%,高于全球系统重要性银行的监管标准。

贷款拨备比率等指标反映金融机构计提减值准备对信贷资产或不良资产的覆盖程度,是银行业重要的监管指标。样本金融机构关于贷款拨备比率的披露信息较为有限。截至2014年年末,德国复兴信贷银行和巴西开发银行的贷款拨备率分别为0.51%和0.49%,其中巴西开发银行的不良率为0.01%,反映其贷款拨备率虽低于商业性金融机构水平,但主要是资产质量优良的原因,拨备水平并非不充足。商业化水平较高的韩国产业银行贷款拨备率达到2.59%,但其不良率较高,不良和拨备两项指标水平较为契合。

三、对我国政策性金融机构的启示

通过对国外政策性金融机构财务经营以及相关监管政策的分析,笔者认为其对我国政策性金融机构改革发展有如下启示:

一是服务国家战略,坚持保本微利。在经济发展的不同阶段,政策性金融机构围绕国家战略和决策承担不同的角色和任务,与商业性金融形成错位发展。我国本轮政策性银行改革突出“强化政策性职能定位”、“合理界定业务范围”,需要相关机构围绕新的战略定位,调整并突出业务重点,在保本微利的条件下支持稳增长、调结构,适应新常态。

二是强化集团经营,实行分类管理。在银行盈利空间收窄的同时,投资、证券、租赁等非银金融机构具有广阔的发展空间。政策性金融机构通过加强集团综合经营,实施业务分类管理,根据不同行业的收益和风险特征,统筹好以信贷为主、投资等工具为辅的政策性金融工具箱,促进生息业务和非生息业务有效互补,能够更好地实现提质增效和持续发展。

三是探索市场运作,强化公司治理。我国利率市场化的不断推进使政策性金融机构贷款等定价自主性增强,而在融资渠道方面主要采取公开发行债券等市场化方式。随着董事会、监事会等现代公司治理架构逐步完善,治理和决策机制将进一步完善,有利于规范运行和激发经营活力。

四是明确补偿机制,实行差异监管。我国政策性金融机构均为国家全资所有,政策性业务收益水平低、资本占用高、项目集中度高,对持续盈利和风险防控产生较大影响。一方面需要明确经营责任和补偿机制,对国家指令的盈利较低或亏损的项目予以“明补”,通过免税或减免分红等方式夯实持续发展基础;另一方面需要实行差异化的资本监管和绩效评价政策予以“暗补”,合理体现和评价其真实贡献,创造有利外部条件。

五是实行一行一策,探索国家立法。国务院批复的深化改革方案已经对三家政策性或开发性银行明确不同定位,改革内容及重点均有分别表述。未来随着改革成效显现,可考虑以条例等形式试点立法,实行一行一策,既给予政策保护,又施加经营约束。在降低监管成本的同时,充分发挥各机构优势,更好地支持和服务于国家经济社会发展。

(本文作者系全国会计领军<后备>人才企业类九期学员)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第19期 > 财务与会计2016年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第19期 > 财务与会计2016年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号