摘要:

卡普兰和诺顿于20世纪90年代发明的平衡计分卡(BSC)已被世界许多公司作为绩效管理和战略管理的重要工具。但有调查显示,法国公司极少采用平衡计分卡。主要原因是法国企业早在20世纪30年代已经使用了另一类似的系统——The Tableaude Bord(简称TDB),被称作经营仪表盘。一些法国学者甚至认为,BSC不过是TDB的翻版,只是由于语言的限制,TDB未在其他国家得到广泛的传播。

一、The Tableau de Bord简介

TDB是一个独立于会计系统的管理工具,由一系列具有因果关系的绩效指标构成,每个指标衡量企业经营的不同方面,将这些指标进行整合就可以客观反映不同经营活动在实现企业目标过程中所处的状态。TDB绩效指标主要包括质量(交货量、废品率)、社会(旷工率、景气指数)、顾客(满意度、客户了解度)、经营过程(生产时间、销售量估计)等非财务指标,也包含收入、成本等财务指标。

二、The Tableau de Bord的发展

20世纪50年代末,随着责任中心概念在美国的传播,法国的TDB受其影响也不断完善,开始细化到企业的每个责任中心,并将预算数据逐渐纳入了评价体系。但直到上个世纪80年代末,TDB主要是作为一种诊断、反馈和沟通工具的报告系统,这一系统...

卡普兰和诺顿于20世纪90年代发明的平衡计分卡(BSC)已被世界许多公司作为绩效管理和战略管理的重要工具。但有调查显示,法国公司极少采用平衡计分卡。主要原因是法国企业早在20世纪30年代已经使用了另一类似的系统——The Tableaude Bord(简称TDB),被称作经营仪表盘。一些法国学者甚至认为,BSC不过是TDB的翻版,只是由于语言的限制,TDB未在其他国家得到广泛的传播。

一、The Tableau de Bord简介

TDB是一个独立于会计系统的管理工具,由一系列具有因果关系的绩效指标构成,每个指标衡量企业经营的不同方面,将这些指标进行整合就可以客观反映不同经营活动在实现企业目标过程中所处的状态。TDB绩效指标主要包括质量(交货量、废品率)、社会(旷工率、景气指数)、顾客(满意度、客户了解度)、经营过程(生产时间、销售量估计)等非财务指标,也包含收入、成本等财务指标。

二、The Tableau de Bord的发展

20世纪50年代末,随着责任中心概念在美国的传播,法国的TDB受其影响也不断完善,开始细化到企业的每个责任中心,并将预算数据逐渐纳入了评价体系。但直到上个世纪80年代末,TDB主要是作为一种诊断、反馈和沟通工具的报告系统,这一系统使企业监控其预定目标的实现情况成为可能。

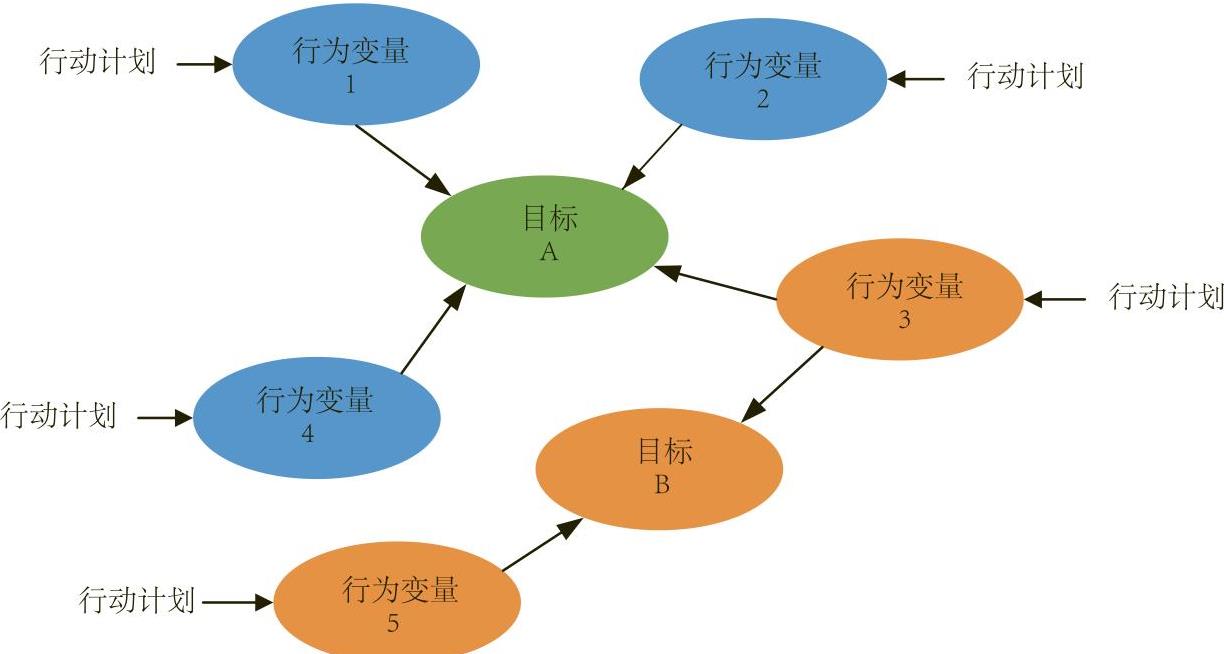

20世纪90年代初,法国一些学者开始对绩效管理进行反思,认为绩效管理的首要目标应该是确保行为的一致性并聚焦于战略目标,其重点在于考察行为,而不是报告结果,从而为设计新的TDB奠定了基础,OVAR(目标—行为变量—责任)等方法应运而生。OVAR认为,企业目标、行为变量和行动计划之间存在着因果联系,既定目标的实现依赖于行动计划实施过程中的某些关键行为变量。例如,实现成本降低目标的一个重要方面是机器设备的有效利用,影响设备利用程度的行为变量是设备停工时间、移动次数和设备弹性,而减少设备停工时间的行动计划包括预防性保养、一级维护等。目标、行为变量和行动计划之间的关系如图1所示。

行为变量需满足三点要求:(1)行为变量具有可控性;(2)行为变量存在于预期目标之前;(3)行为变量与预期目标之间存在较强的因果联系。依据TDB,管理者只需监督重要行为变量即可,如果经营成果没有达到预期目标,通过对重要行为变量的分析不仅可以找出原因,还可以探求避免出现类似问题的路径。

TDB适用于企业的每一个层级。为保证不同层级的经营活动目标与企业整体经营目标的一致性,需要将企业不同层级实施的TDB进行整合。OVAR的基本方法是:高层通过TDB规划企业的整体目标和行为变量,并将行为变量作为责任落实到下一级责任中心,下一级责任中心管理者根据所承担的责任和目标与行为变量的因果关系,制定自身的目标以及实现目标的关键行为变量,并将本层级的关键行为变量作为责任往下分解,依次类推,直到将行为变量分解到最基层。如此一来,上一层级的行为变量就是下一层级的目标,通过责任指标的层层落实,可以构建上下贯通的TDB系统,从而确保企业整体目标的实现。

三、TDB与BSC的比较分析

BSC是美国哈佛商学院教授罗伯特·卡普兰和复兴方案国际咨询企业创始人兼总裁诺顿于1992年提出的,最初目的是为了弥补绩效评价偏重甚至局限于财务指标的缺陷,后逐渐开发成为一种战略实施工具。平衡计分卡的作用是多方面的,但其中三个最为重要:一是作为业绩指标设计的模板,即每个赢利组织的业绩指标设计至少考虑财务、客户、内部业务流程、学习与增长等四个方面,特别是财务指标其模板化程度最高,在不同的赢利组织几乎是相同的;二是作为揭示指标之间因果关系的手段,即客户指标是财务指标的直接动因,内部业务流程是客户的直接动因,学习与增长则是内部业务流程的直接动因;三是作为战略转化的工具,也就是将战略通过战略地图和平衡计分卡转化为企业不同层级的年度业绩指标(包括指标值)和员工可操作的日常工作。

BSC是TDB的翻版吗?卡普兰和诺顿认为,虽然设计TDB可以帮助员工确定关键成功因素,尤其是那些作为变量可以衡量的因素,从而为企业“导航”,但TDB不同于平衡计分卡。两者既有相似之处,又有显著差异,主要观点如下:

(一)BSC与TDB的相似之处

TDB与BSC都是将愿景和战略转换为目标和评价指标,因此两种方法都可以被看作是战略管理工具;进行绩效评价时,TDB与BSC都采取将财务指标与非财务指标相结合的方式,避免仅凭财务指标进行评价所带来的滞后性等问题。TDB与BSC均选择经营过程中重要的方面作为绩效评价的重点,从而有效避免过量的无效信息。TDB与BSC均认为经营战略、经营目标和绩效评价之间有着紧密的因果联系,采用自上而下的绩效管理方式,在企业不同责任中心展开,并将管理层决策与员工行为相联系。

(二)BSC与TDB的不同之处

1.TDB主要用于管理企业经营过程,强调物理绩效评价指标。虽然TDB体系中也包含财务指标,但其往往作为物理指标的补充指标或辅助指标。而在BSC绩效评价体系中,更加强调经营结果,财务指标往往是核心指标。

2.BSC绩效管理的方式由外到内,即由顾客分析逐渐到内部经营过程。而TDB绩效管理注重从内部流程出发,较少关注客户或其他外部流程等外部因素的影响。

3.TDB在战略目标与绩效评价之间的因果关系上比BSC更加宽泛。BSC假定财务、顾客、内部流程、学习与成长等四个评价维度之间存在因果关系,并且建立了一个既定、通用的绩效评价模型。而TDB没有通用的模型,管理者的主观意识和面临的环境对评价指标选择起着重要作用。

4.BSC将绩效与报酬相联系,BSC评价体系是市场导向型经济的产物,强调绩效评价结果与奖惩挂钩。由William M.Mercer公司对214个公司的调查发现,88%的公司提出平衡计分卡对于员工报酬方案的设计与实施是有帮助的,并且平衡计分卡所揭示的非财务方面的考核在这些公司中被广泛运用于员工奖金计划的设计与实施中。TDB并不强调将绩效与报酬相联系,这与当时法国政府导向型的市场环境相关。TDB方法更关注的是经营过程的管理,其目的不是要员工对经营结果负责,而是提供现时以及即将发生的信息。

5.BSC将企业战略目标与更为详细的规划相结合,并提出了战略地图等管理工具,因而BSC也被看作是战略实施工具;TDB体系并没有明确提及其与战略目标之间的联系,主要是因为法国企业处于政府导向型的经济环境之中,不需要获取大量的市场竞争的信息。基于此,TDB更倾向于作为一种管理和控制企业的工具,更倾向于强调有效的、短期的经营问题,而非战略问题。

从上述分析可以看出,TDB与BSC各具特色,BSC更强调战略导向和满足客户需要,而TDB更强调内部管理过程控制。理论上,若能将TDB与BSC相结合,则可以做到内外兼修,战略与运营兼顾。但问题也随之出现,TDB与BSC都是各自环境的产物,企业所面临的经营环境不同,管理的重心不同,绩效管理系统自然各异。况且,文化、价值观是隐藏在企业设计管理体系设计背后的因素,很难找到一个放之四海而皆准的绩效管理系统。但在设计绩效管理系统时,如果既能吸收TDB与BSC各自的长处,又能考虑企业自身所处的环境,则不失为理性的权变选择。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第19期 > 财务与会计2016年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第19期 > 财务与会计2016年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号