摘要:

招商局地产控股股份有限公司(简称招商地产)背靠招商局集团,既是中国最早成立的房地产公司之一,也是招商局集团地产板块唯一的上市平台,但招商地产的市场地位却不尽如人意。地产行业已进入白银时代,面对严峻的市场环境,招商地产亟需调整战略定位,突破原有的发展模式,打造新的成长空间。

2015年4月,招商地产因筹划重大资产重组无先例事项停牌。5个多月后,重组方案公布,招商地产母公司招商局蛇口工业区控股股份有限公司(简称招商蛇口)将发行A股股份以换股吸收合并方式吸收合并招商地产,同时通过定向增发募集配套资金,并申请在深交所主板上市流通。同年12月30日,招商地产法人资格注销,招商蛇口以股票代码“001979”登陆深交所,实现招商局集团地产综合开发运营板块整体上市。

此次重组方案成功解决了B股遗留问题,实施了央企员工持股计划。与换股吸收合并同步进行的定向增发引入了新的战略伙伴,为上市公司的进一步发展募集了配套资金。

一、合并双方简介

招商蛇口前身是蛇口工业区建设指挥部,1998年7月改制为有限责任公司。2015年6月,为实现集团地产板块的整体上市,招商蛇口以整体变更的方式改制为股份有限公司,总股本由22.36...

招商局地产控股股份有限公司(简称招商地产)背靠招商局集团,既是中国最早成立的房地产公司之一,也是招商局集团地产板块唯一的上市平台,但招商地产的市场地位却不尽如人意。地产行业已进入白银时代,面对严峻的市场环境,招商地产亟需调整战略定位,突破原有的发展模式,打造新的成长空间。

2015年4月,招商地产因筹划重大资产重组无先例事项停牌。5个多月后,重组方案公布,招商地产母公司招商局蛇口工业区控股股份有限公司(简称招商蛇口)将发行A股股份以换股吸收合并方式吸收合并招商地产,同时通过定向增发募集配套资金,并申请在深交所主板上市流通。同年12月30日,招商地产法人资格注销,招商蛇口以股票代码“001979”登陆深交所,实现招商局集团地产综合开发运营板块整体上市。

此次重组方案成功解决了B股遗留问题,实施了央企员工持股计划。与换股吸收合并同步进行的定向增发引入了新的战略伙伴,为上市公司的进一步发展募集了配套资金。

一、合并双方简介

招商蛇口前身是蛇口工业区建设指挥部,1998年7月改制为有限责任公司。2015年6月,为实现集团地产板块的整体上市,招商蛇口以整体变更的方式改制为股份有限公司,总股本由22.36亿股扩充为55亿股,招商局集团及其全资子公司招商局轮船保持原有控股比例不变。在新的发展起点下,招商蛇口以“中国卓越的城市综合开发和运营服务商”为公司定位,确立了以园区开发与运营业务、社区开发与运营业务、邮轮产业建设与运营业务为主体的三大业务板块。

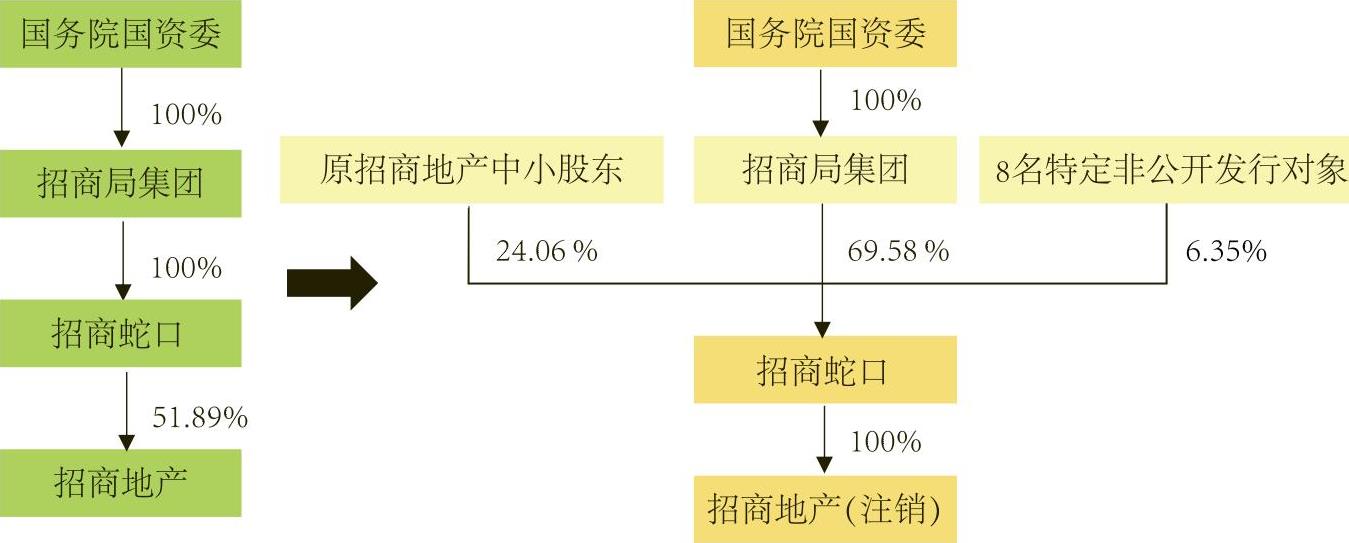

招商地产(SZ.000024;SZ.200024)前身为蛇口工业区港务公司,1993年以募集设立方式改制为股份有限公司,并公开发行A股和B股。招商地产总股本25.76亿股,招商蛇口直接和间接持有的股份比例为51.89%,是招商地产的控股股东。在A股市场的22年里,招商地产历经配股、新加坡第二上市、增发、更名、股改,最终被大股东吸收合并,从深交所退市,注销法人资格,退出历史舞台。截至换股吸收合并实施前,招商地产控股股东、实际控制人与招商地产的股权关系如图1所示。

二、合并目的

招商蛇口和招商地产的实际控制人招商局集团是国家驻港大型企业集团,旗下拥有交通、金融和地产三大核心业务板块。一方面,在优先发展交通和金融的战略指导下,地产板块在地产黄金时期逐渐掉队,在规模和地位上已处于行业第二梯队,与集团对地产业务的目标定位相悖。另一方面,招商蛇口掌握前海蛇口自贸区的优质土地资源,发展前景可观,但受现有开发能力制约,无法满足自贸区亟待开发和建设的需要。为了整合集团内部资源、优化配置,发挥招商蛇口自贸区土地资源优势和招商地产开发能力优势的协同效应,降低管理成本,提高经营效率,招商局集团筹划了此次换股吸收合并交易。此次交易也是集团优化控股子公司治理结构,加速治理能力现代化,提升核心能力的关键举措。整体上市后,招商蛇口和招商地产的潜在同业竞争问题将得到有效解决,二者之间的关联交易也将逐渐消除。此次换股吸收合并,招商蛇口股权关系结构变更如图2所示。

三、换股合并步骤

1.招商蛇口改制。2015年4月28日,在招商局集团安排下,招商蛇口剥离了没有管理权的三家企业以及性质和资产不符合上市条件的三家单位。同年6月23日,招商蛇口以整体变更方式改制为股份有限公司,总股本扩大1.46倍,招商局集团和招商局轮船依据原有比例总计持有55亿股。

2.换股吸收合并的实施。招商地产换股价格以定价基准日(9月18日)前120个交易日的股票交易均价乘以一定的换股溢价率确定,经过除息结果调整后,A股换股价格为37.78元/股,B股换股价格为28.67元/股。本着兼顾合并双方股东利益的原则,在综合考虑行业水平以及合并双方情况后,招商蛇口将A股股票发行价格确定为23.60元/股。根据换股价格和股票发行价格,本次招商蛇口换股吸收合并招商地产A股的换股比例为1:1.6008,B股的换股比例为1:1.2148。招商蛇口直接和间接持有的招商地产股票不参与交易,招商地产参与换股的A股为10.27亿股,B股为2.12亿股,招商蛇口将为此发行19.02亿股份,交易完成后,总股本扩大至74.02亿股。除此之外,招商地产还为异议股东提供了现金选择权,A、B股行权价格分别为23.79元/股和19.46港元/股。不过这一行权价格与停牌前后股价以及换股价格相比,均有一定程度的折价,对投资者吸引力相对不足。根据招商地产此后发布的公告,在现金选择权申报期内,没有投资者申报行使现金选择权,从侧面反映出行权价格偏低。作为深交所首个A+B股同时转换成A股的案例,招商地产依据投资者类型进行了方案设计,并对境内个人投资者首次采用一码通账户与关联子账户确认信息,以高效、准确地处理投资者证券账户和托管单元的变更转换问题。招商地产在新交所第二上市的B股具有股票数量少、休眠账户多的特点,对此,招商地产特意安排了两种退出方式:一是转托管到深交所,与深交所B股股东享有同等的权利;二是为股东提供了26.54港元/股的现金对价。转托管期结束后,深交所累积收到13462股新加坡B股,其余股票由招商局集团(香港)出资收购。2015年12月10日,招商地产B股从新交所和深交所退市,招商地产A股股票自30日起终止上市并摘牌。

3.定向增发募集配套资金。在换股吸收合并的同时,招商蛇口以23.6元/股的锁定价格向8名特定对象非公开发行了5.02亿股,募集配套资金118.54亿元,在2016年1月14日上市。至此,招商蛇口总股本扩充为79.04亿股。

四、招商蛇口换股吸收合并效果分析

1.整合集团地产业务,提升开发运营实力。重振地产板块是招商局集团发展战略的关键一环,将全部地产资源集中整合到一个上市平台,有利于集团做大做强地产业务,减少关联交易,避免集团内部同业竞争。在换股吸收合并的同时,招商地产通过定向增发总计募集配套资金118.54亿元,用于开发和建设前海蛇口自贸区。通过引入特定对象筹集未来发展所需资金,不仅符合公司愿景和总体规划的需要,还能为公司开展战略合作、构造产产结合、产融结合奠定良好的基础。

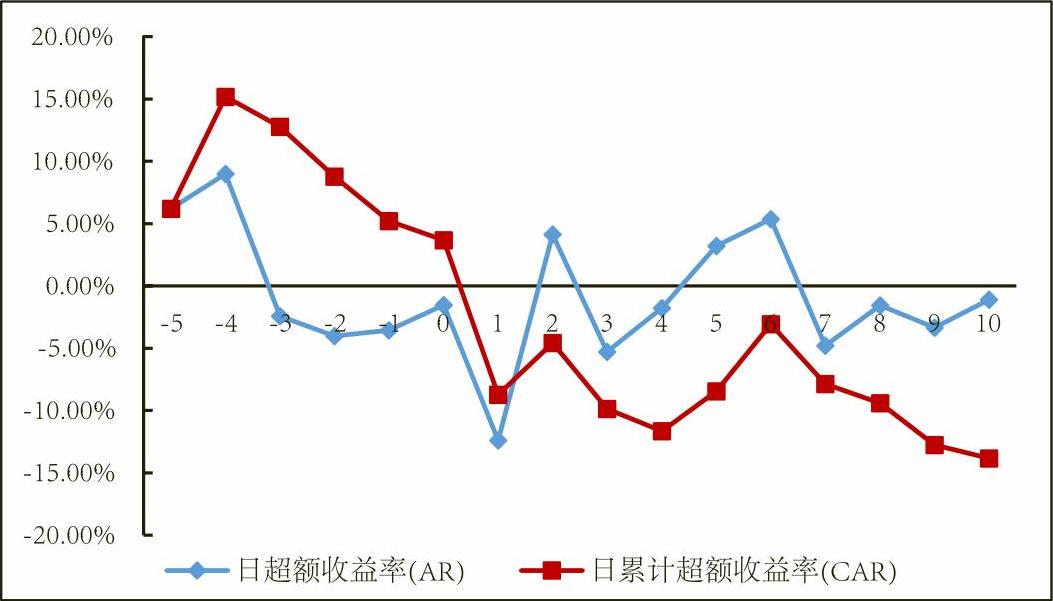

2.A股市场对重组方案宣告效应消极。2015年4月3日,招商地产因筹划重大事项停牌,27日,公司公告重大事项涉及招商局集团对地产板块的整合事项。同年9月18日,招商地产公布了换股吸收合并报告书(草案),并于24日起复牌交易。为了验证换股吸收合并事件是否给上市公司带来超额收益,本文以9月18日为宣告日,将事件窗口期定位为[-5,10],以深成指作为市场指数收益率,采用市场调整法计算各期的日超额收益率(AR)和累计超额收益率(CAR),考察招商蛇口此次换股吸收合并的宣告效应(如图3所示)。

复牌交易第一天,招商地产A股股票开盘跌停,第二天虽小幅上涨,但无法阻挡下跌趋势。复牌后10天,日超额收益率始终在横轴附近来回波动,日累计超额收益率则持续低迷,回弹乏力。究其原因,一方面,可能与招商地产停牌期间中国股票市场的多次大幅波动有关;另一方面,也可能是招商蛇口的23.6元/股的发行价格偏高所致,在市场流动性和指数波动的影响下,给公司股价带来了下行压力。

五、思考与启示

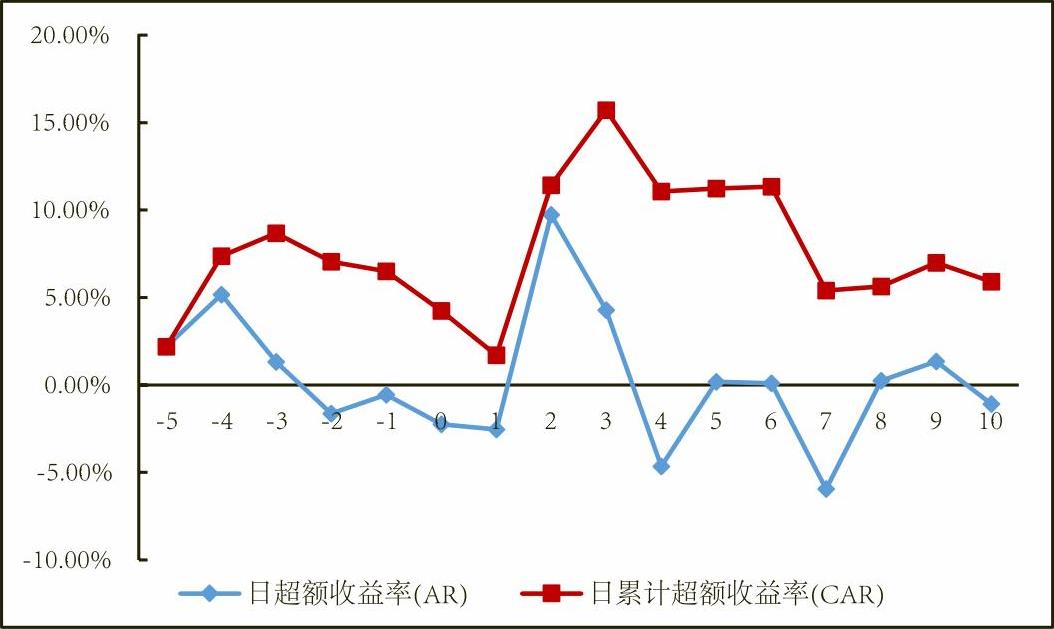

1.为A+B股公司提供了换股新模式。招商蛇口换股合并案例的看点之一在于公司成功实现深圳、新加坡两个交易所的B股转换为A股。目前,沪深两市总计有102只B股,大多数为A+B股形式。与A股市场相比,B股市场较为清淡,公司估值水平较低。为了对B股进行适当补偿,招商蛇口为B股给出了102.71%的溢价率。仿照前文思路,笔者计算了招商地产B股对换股吸收合并一事的宣告效应(如图4所示)。与A股市场不同,B股市场投资者对重组方案反应更加积极,日累计超额收益率在几度波折后依然为正值,在一定程度上体现出换股方案对B股市场投资者的吸引力。

2.股票发行价对市场的影响。造成招商蛇口上市后股价大跌的原因是复杂而多样的,但部分市场人士认为,股票发行价格偏高、股价在整体上市前被透支是造成股价下跌的主要原因。在换股吸收合并模式中,发行人容易受到来自风险套利者对股价的威胁。招商蛇口此次进行的换股吸收合并还涉及到B股,股票发行价格和换股价格固定,为套利者提供了更多的操作空间。招商蛇口以首秀破发、继而跌停的姿态亮相市场,不仅迫使招商局集团拿出30亿元进行增持,一定程度上也影响了公司形象。招商蛇口的股价无疑也对集团和公司内部产生了一定影响,在持续下跌的行情下,招商局集团出现大额浮亏,为了稳定公司内部人心,弥补股价下跌对公司参与持股计划员工的个人影响,招商蛇口对所有参与到整合的员工进行了奖励。影响公司上市后股票价格的因素往往难以掌控,事后的补救措施也难以达到预期效果。为了减小公司上市后股价的剧烈波动,尤其是持续性大跌,发行公司制定一个合理的发行价格显得至关重要。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第19期 > 财务与会计2016年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第19期 > 财务与会计2016年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号