摘要:

随着大数据时代的到来,分析技术日渐成熟,计算机审计已经逐步替代了传统的手工审计,但由于各个公司、地区在政策、规则和信息系统上的差异巨大,使得审计在数据对应、政策和规则分析上要消耗大量的人力和时间,效率很低。因此,笔者认为,有必要建立大数据审计知识库,以实现审计数据、信息和知识的有序化,加快审计知识和信息的流动,加强审计小组的协作和沟通,以及帮助审计小组实现对审计对象的有效管理。

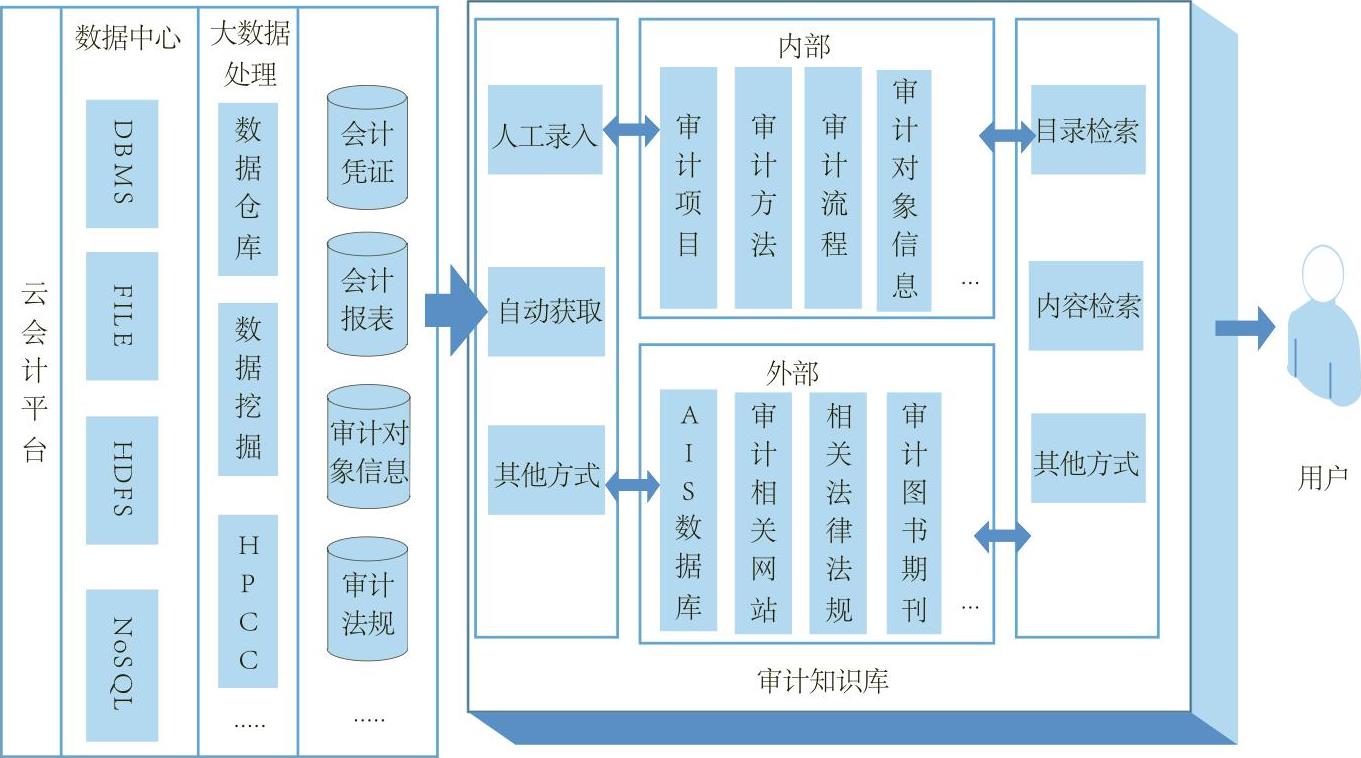

一、云会计环境下的审计知识库模型构建

审计知识库的构建基于审计知识管理的基本价值活动流程,包括审计知识获取或创造、审计知识整合和过滤、审计知识共享和传播、审计知识创新。笔者即基于此设计了审计知识库的模型(如图1所示)。

一是审计知识获取。大数据时代,云会计环境下的会计信息系统(AIS)软件功能和规模的不断壮大,以及基于云计算的软件开发环境和大数据环境发生的深刻变化,能够帮助审计知识库自动获取任何可能包含审计相关知识的信息、数据。由于审计知识获取是审计知识库构建的基础,为保障审计信息的完整性,在审计知识获取的环节,还可借助人工录入和其他方式。

二是审计知识整合。在借助云会计平台、人工录入和其他...

随着大数据时代的到来,分析技术日渐成熟,计算机审计已经逐步替代了传统的手工审计,但由于各个公司、地区在政策、规则和信息系统上的差异巨大,使得审计在数据对应、政策和规则分析上要消耗大量的人力和时间,效率很低。因此,笔者认为,有必要建立大数据审计知识库,以实现审计数据、信息和知识的有序化,加快审计知识和信息的流动,加强审计小组的协作和沟通,以及帮助审计小组实现对审计对象的有效管理。

一、云会计环境下的审计知识库模型构建

审计知识库的构建基于审计知识管理的基本价值活动流程,包括审计知识获取或创造、审计知识整合和过滤、审计知识共享和传播、审计知识创新。笔者即基于此设计了审计知识库的模型(如图1所示)。

一是审计知识获取。大数据时代,云会计环境下的会计信息系统(AIS)软件功能和规模的不断壮大,以及基于云计算的软件开发环境和大数据环境发生的深刻变化,能够帮助审计知识库自动获取任何可能包含审计相关知识的信息、数据。由于审计知识获取是审计知识库构建的基础,为保障审计信息的完整性,在审计知识获取的环节,还可借助人工录入和其他方式。

二是审计知识整合。在借助云会计平台、人工录入和其他方式获取了完整的包含审计知识的信息之后,需要对审计知识进行整合和过滤。审计是以标准对照财务活动及与之相关的经济活动是否真实、合法、符合效益(包括经济效益、社会效益及环保效益)来确定。就国家审计而言,必须掌握审计法、审计法实施条例、国家审计准则、相关财经法律法规以及不同时期的各项经济政策。其他种类的审计也同样需要掌握相关的财经法规及国家的经济政策。因此,在审计知识库内,将审计知识分为内部审计知识和外部审计知识,前者主要包括审计项目的主要内容、审计方法(经验)、审计流程和审计对象信息等内容,后者主要包括AIS数据库资源、审计相关网站、相关法律法规和审计图书期刊等内容。

三是审计知识检索。在形成基本审计知识的基础上,可利用审计知识的相关性建立针对不同内容的审计知识的目录检索、内容检索或则其他方式的检索。多样化的智能形式可为用户提供各类审计知识服务,如以人工智能为基础的审计智能检索系统和审计专家系统,审计知识库平台提供的用户浏览界面可以对知识库进行检索、浏览、获取和上传等操作,最大限度地为审计人员提供快捷、完整的“一站式”服务。

二、基于云会计环境下的审计知识库应用

1.审计知识地图

知识地图K(nowledge Map)覆盖的领域很广,笔者认为,审计知识地图是与审计知识搜寻有关的概念,即审计知识的导航系统,显示不同的审计知识存储之间重要的动态关联,可以协助审计组织发掘其智力资产的价值、所有权、位置和使用方法,并使审计行业的专家技能显性化。结合实施审计过程的实际情况,审计知识地图应是利用现代化信息技术的审计知识资源的汇总和揭示与审计相关的各种信息、知识之间关系的集成体。总体来说,审计知识地图应包含两方面内容:一是通过借助云会计平台、人工录入和其他方式获取的完整的、包含审计知识资源的总目录(含目前浅层次的书本、电子文档等记录的知识以及审计过程中所必需的隐性审计知识资源);二是描述审计内部知识资源各项目之间的关系,揭示审计知识行业内部或外部相关知识资源的特征、类型及知识之间的相互关系。

审计知识地图所需的大部分信息与知识是以显性知识的形式存在的,还有部分知识存在于有经验的注册会计师的头脑中,往往没有文字记录。因此,在绘制审计知识地图过程中,不仅需要搜集、整理显性知识,而且还要搜集、整理具有多年审计经验的行业专业人士头脑中没有表达出来的知识,实现隐性知识显性化。审计知识地图的绘制过程包括对审计知识进行收集、识别与组织、制定审计知识款目著录规则、对审计知识进行分级、建立审计知识款目之间关系以及审计知识地图的索引系统,即通过知识审查,了解目前审计知识库所拥有的知识资源,获取审计过程需要使用的审计知识以及目前审计过程中最缺乏的审计知识等,明确审计各类知识之间的关联,通过制定审计知识款目著录规则,选择合适的应用软件,建立审计知识的索引连接,将审计知识款目之间的关系描述出来。

2.审计知识检索服务平台

与传统信息需求对比,大数据时代的信息需求呈现出综合化、集成化、高效化和知识化的特征,人们获取信息的时空物理障碍正迅速消失,迫切需要一个开放整合、有机融合的服务环境。在大数据时代,各企业会计活动的高度信息化、经营活动的复杂化、信息和数据量的不断加大以及用户信息需求的变化,同样使审计知识在网络环境下的信息资源集成化、知识化。因此,审计知识检索服务平台主要目标就是对审计文献、收集的行业专家经验信息等资源进行有效集成管理,实现零散分布的数字信息资源的统一组织、深度整合,利用分面、多维索引机制及可视化技术,实现用户检索内容的多角度、多维度揭示以及用户检索过程的可视化交互服务。

3.审计知识创新服务系统

知识创新管理的最终目标是通过知识积累、共享、创新达到维持并提升组织的整体生存和发展能力。在审计知识的创新过程中最重要的内容就是将隐性审计知识转化为显性化审计知识。审计知识创新服务系统即为审计小组成员提供了一个高效的审计知识共享4645平台,该平台的运行依靠两种机制。一是内部运行机制,通过建立学习型组织,鼓励重视审计小组内非正式的交流或面对面的沟通,以建立相互信赖、分享知识的环境,进而在彼此交流的过程中产生新的创意,达到知识创新的目的。二是外部联结机制。通过建立审计小组的外部审计知识网络,与审计对象、合作伙伴等进行审计知识的共享,扩大审计知识交流的对象,激发组织的创意,以推动审计知识创新。

(本文系国家自然科学基金青年项目<71201179>、教育部人文社会科学基金青年项目<12YJC630025>、重庆市教委科学技术研究项目、重庆理工大学研究生创新基金重点项目、重庆市2016年度审计学会课题的阶段性研究成果)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第17期 > 财务与会计2016年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第17期 > 财务与会计2016年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号