摘要:目前快递业成本计算存在成本在产品间分配不均,产品成本难以细化等问题。为实现快递产品成本计算的科学性,本文研究了ABC成本法相关原理,提出基于价值链的ABC成本法,并选择SF快递进行了实证研究。研究结果表明这一方法能够实现快递成本在不同部门和产品间的合理分配。

目前,大多数快递企业采用传统成本核算方法,把成本(费用)按其性质分为主营业务成本、操作费用、管理费用和销售费用四大类。伴随着生产自动化、智能化程度的日益提高,直接人工费用普遍减少,间接成本相对增加,传统成本法严重扭曲了成本,难以判定个别产品对整体经营业绩的影响,导致成本分摊不合理、产品定价与发展受阻。作业成本法适用于制造费用比重较大、产品个性化要求较高的行业,其细化了间接费用分配标准,提高了与产品实际消耗费用的相关性,以其优势消除了传统成本法的一系列问题。但在实际应用中,作业成本法往往局限于某个部门内部,缺乏集成性的特征。而基于产品价值链的ABC成本法,围绕快递产品的整个流通过程,将各项资源费用合理地分摊到产品中,将流程概念植入到计算对象中,实现了成本核算的科学化。

摘要:目前快递业成本计算存在成本在产品间分配不均,产品成本难以细化等问题。为实现快递产品成本计算的科学性,本文研究了ABC成本法相关原理,提出基于价值链的ABC成本法,并选择SF快递进行了实证研究。研究结果表明这一方法能够实现快递成本在不同部门和产品间的合理分配。

关键词:价值链;ABC成本法;快递业

目前,大多数快递企业采用传统成本核算方法,把成本(费用)按其性质分为主营业务成本、操作费用、管理费用和销售费用四大类。伴随着生产自动化、智能化程度的日益提高,直接人工费用普遍减少,间接成本相对增加,传统成本法严重扭曲了成本,难以判定个别产品对整体经营业绩的影响,导致成本分摊不合理、产品定价与发展受阻。作业成本法适用于制造费用比重较大、产品个性化要求较高的行业,其细化了间接费用分配标准,提高了与产品实际消耗费用的相关性,以其优势消除了传统成本法的一系列问题。但在实际应用中,作业成本法往往局限于某个部门内部,缺乏集成性的特征。而基于产品价值链的ABC成本法,围绕快递产品的整个流通过程,将各项资源费用合理地分摊到产品中,将流程概念植入到计算对象中,实现了成本核算的科学化。

一、基于价值链的ABC成本法原理

价值链的概念最早由迈克尔·波特提出,主要从企业的基础性活动和支持性活动两方面对企业的价值进行分析。为更好地适用于快递行业,本文根据其特殊要求和基本运作,对原有价值链进行了相应调整,调整后的价值链如图1所示。

ABC成本法的指导思想是产品消耗作业,作业消耗资源。因此,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,在成本计算中显得至关重要。具体步骤如下:

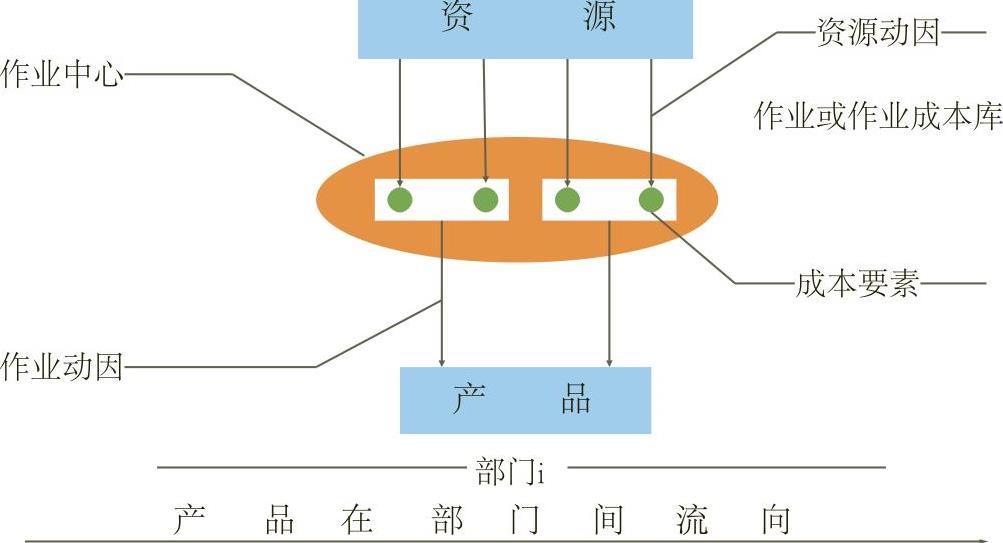

第一步,确认作业。快递业各个部门的作业类型和数量差异很大,致使分解、归并确定各个作业存在困难。国际快递巨头DHL将一个作业的整个流程分解成50个成本动作,然后再压缩成5~6个成本动因。本文在参考DHL基础上,结合EMS、顺丰以及“四通一达”作业流程,将快件作业环节划分为收寄、分拣与运输、投递以及其他作业四大作业中心和电话受理、收派员取件、整理货物、当站交接货物、录入揽收信息、营运部分拨、车辆运输、站点分拣、录入到站信息、收派员派件、录入签收数据、理赔共十二项细目作业。

第二步,确定资源费用与分配问题。快递资源费用大概包含客服成本、材料成本、收件成本、输单成本、中转成本、航空运输成本、水陆运输成本、派件成本、关务成本和理赔成本等共十项。其中:人工成本包括工资、奖金、福利费、医疗保险等;车辆成本包括车辆油料费、车辆修理费用、折旧费等;管理费用包括税金、业务招待费、专项费用、人事招聘费用等。

第三步,确定成本动因与分配。成本动因按照成本费用产生的原因不同,可分为数量相关成本动因和作业相关成本动因两种。快递业中成本动因主要是与数量相关成本动因。如上述客服成本作业中的成本动因为受理客户数,其他作业动因可依此类推。

基于价值链的ABC成本法将作业成本法与快递产品两者的特点相融合,以作业成本法为理论依据,以快递产品流动为线索,以成本动因为媒介,通过对所有作业活动进行动态跟踪,对最终产品的形成过程中所发生的成本进行有效控制。在快递业成本计算中,对快递产品所涉及的所有同一等级且具备财务核算的部门全部运用ABC成本法(如图2所示)。

二、基于价值链的ABC成本法模型

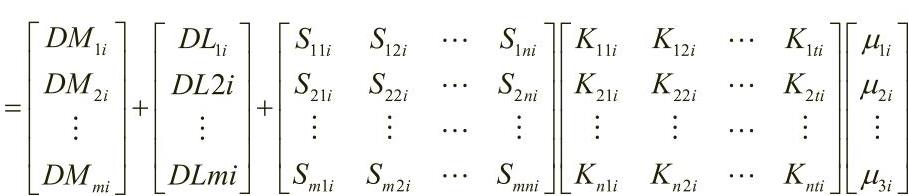

快递产品的整个价值链增值过程共涉及I个部门,产品经部门i所增加的成本为Ci。

其中:

51

50

直接成本是直接计入产品成本的,间接成本按照从产品—作业—资源的两阶段过程归入产品成本。具体计算过程中,把整个快递产品价值增值流程分解成作业,将相关或同类作业归并起来,而后,根据作业的类型和资源成本的性质来确定成本动因,把同质的成本动因归集起来。每个成本库可以归集为人工、直接材料、机器设备折旧、管理性费用等。建立不同的成本库,按多个分配标准分配制造费用是作业成本计算优于传统成本计算之处。

三、实证研究

SF快递公司现行的成本按传统计算方式进行核算,导致各分部之间摊配跨区域件的收入和成本不均,成本在各产品及部门间如何摊配成为焦点。下文以ABC成本法为指导思想,实现对成本的重新分配。某年A分部相关数据见表1、表2。

首先,依据前文所述将A分部快件作业环节划分为四大作业中心和十二项细目作业,并对四大产品进行流程分析。选择A分部财务中的人工成本、车辆成本、材料成本、操作费用、管理费用、销售费用六个类别构成A分部的资源费用。结合资源费用和作业与流程分析,将资源按其消耗分配到相应的作业中去。

其次,确定作业的动因与分配。把作业成本分配到成本对象或其他作业,如表3所示。其中,作业成本=作业成本动因数×作业成本动因分配率。

最后,通过以上步骤的数据统计与分析,按作业归集并分配产品成本,把每项作业动因数分配到4类产品中去,就可以确定每种产品的作业成本。各产品的作业成本详细见表4。

上述成本分配过程中,人工成本和材料成本通过参数设计直接计入产品成本中,专机空运费和散航费用因不属于该部门所承担费用,因此舍去。运用作业成本法计算的总成本少于之前核算的成本,这是因为产品作业成本是基于某个部门的计算,是基于流程的作业成本计算,可以剔除额外费用,资源费用更明确,所以将作业成本推广至基于流程的核算,将使产品的成本核算更加全面与准确。

基于价值链的ABC成本法可以解决快递业传统核算的缺陷。价值链分析能掌握速递产品的价值增值过程。作业成本法引入成本、资源动因等中间变量,细化了成本核算的过程,二者的结合细化了作业与产品实际消耗费用之间的联系,使作业成本能提供相对准确的产品成本信息。但是ABC成本法提供的也只是历史成本信息,仅间接地与管理决策相关。此外,作业成本法在作业的确认、资源动因的选择和同质成本库的确认过程中,应尽量做到科学、客观,在未来发展过程中需要不断完善。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第16期 > 财务与会计2016年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第16期 > 财务与会计2016年第16期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号