摘要:

互联网金融作为依托互联网技术诞生的新型金融模式,其风险具备高传染性、强破坏性等特点,相较于已平稳发展的传统金融而言,如何识别和防范互联网金融的潜在风险、保障互联网金融持续健康的发展已然成为当务之急。内部控制作为一种风险控制活动,是企业内部防范风险的重要手段,也是企业可持续发展的保证。本文试图从互联网金融的行业特殊性分析当前风控低效的原因,并提出构建基于P(plan)—D(do)—C(check)—A(act)循环的更具适应性和针对性的内部控制体系,以期能提高互联网金融企业的风险控制水平。

一、互联网金融的行业特殊性

(一)长尾理论下的普惠金融

一直以来,传统金融始终遵循“二八定律”,将竞争的焦点集中于只占总量20%却能带来80%利润的高端客户。但互联网金融却打破红海边界,独创蓝海思维,放弃对精英金融的角逐,利用长尾理论专注对80%小微客户的开发。这种金融普惠性在为互联网金融带来勃勃生机的同时,也加剧了潜在风险的隐蔽性和破坏性。究其根源主要来自两个方面:资金提供者及资金需求者。

互联网金融的资金提供者主要是有部分闲余资金却不满足于银行微利的民间散户。这些“长尾”群体的普遍特征就是风险识别度...

互联网金融作为依托互联网技术诞生的新型金融模式,其风险具备高传染性、强破坏性等特点,相较于已平稳发展的传统金融而言,如何识别和防范互联网金融的潜在风险、保障互联网金融持续健康的发展已然成为当务之急。内部控制作为一种风险控制活动,是企业内部防范风险的重要手段,也是企业可持续发展的保证。本文试图从互联网金融的行业特殊性分析当前风控低效的原因,并提出构建基于P(plan)—D(do)—C(check)—A(act)循环的更具适应性和针对性的内部控制体系,以期能提高互联网金融企业的风险控制水平。

一、互联网金融的行业特殊性

(一)长尾理论下的普惠金融

一直以来,传统金融始终遵循“二八定律”,将竞争的焦点集中于只占总量20%却能带来80%利润的高端客户。但互联网金融却打破红海边界,独创蓝海思维,放弃对精英金融的角逐,利用长尾理论专注对80%小微客户的开发。这种金融普惠性在为互联网金融带来勃勃生机的同时,也加剧了潜在风险的隐蔽性和破坏性。究其根源主要来自两个方面:资金提供者及资金需求者。

互联网金融的资金提供者主要是有部分闲余资金却不满足于银行微利的民间散户。这些“长尾”群体的普遍特征就是风险识别度低、风险承担能力弱,因而更容易受到外界负面信息的影响引发挤兑。而互联网金融的资金需求者则主要是那些难以在银行等正规金融机构获取融资款的小微企业和个体户。这些企业因自身规模限制,财务信息透明度低、抵押担保物匮乏、还款能力差,常常被传统金融贴上高信用风险的标签。无论是资金提供者引起的高流动性风险,还是资金需求者带来的高信用风险,对于正在成长中的互联网金融企业,伤害都是致命的。

(二)以现代信息技术为依托的数字化运营

互联网金融与传统金融最大的区别就是以互联网为代表的现代信息技术将数字化渗透到金融活动的每个环节。这种以低成本、高效率取胜的数字化运营能够根据大数据准确定位目标客户,提供更直接、更高匹配度的金融资源。这也是互联网金融企业赖以生存的主要优势,但是高度虚拟化的运作模式也意味着更大的安全隐患。信息安全问题和资金安全问题首当其冲。

互联网金融企业因其具备的高商业价值成为了黑客、病毒的攻击勒索的“最爱”。一旦被入侵成功,用户数据外泄、账户资金被盗,无论发生哪一件,都会给企业招致巨额损失,甚至直接引发破产。要应对网络攻击,保障企业的信息和资金安全,事前控制远胜于事后抢救。因此,建立能够防范互联网平台信息科技风险的内部控制迫在眉睫。

(三)创新形式日新月异的新生代金融

80后、90后的崛起造就了同样具备创造性思维、善于接受新观念的互联网金融。这种新生代金融为迎合客户多样化的需求、增强用户粘性,更注重对产品和服务的创新,并已呈现出创新快、产品多、周期短等特点。迄今为止,仅运营模式就不下十种,主流模式有第三方支付平台模式、P2P网络小额信贷模式、众筹融资模式、互联网保险模式以及互联网金融门户模式,而各种类型的金融衍生品更是不计其数。但是金融创新会加剧金融风险,无序、过度的金融创新甚至会导致金融危机(何德旭、郑联盛,2008)。从企业微观层面而言,与企业风险控制能力不相匹配的创新更是导致许多互联网金融企业难以为继的直接原因。

二、互联网金融企业内部控制体系的构建

由于金融业固有的负外部性及金融交易过程中的信息不对称,金融机构面临的风险较一般企业更为复杂和严峻,如何从企业内部出发防范金融风险,建立与风险相匹配的内部控制体系一直是各方关注的重点。然而互联网金融的异军突起却对当前的内部控制体系提出了新的挑战:一是金融风险与内部控制失衡,无现成的内部控制体系可供借鉴。二是内部控制体系构建依据不具针对性。三是创新形式层出不穷的互联网金融亟需动态、可持续的内部控制体系。

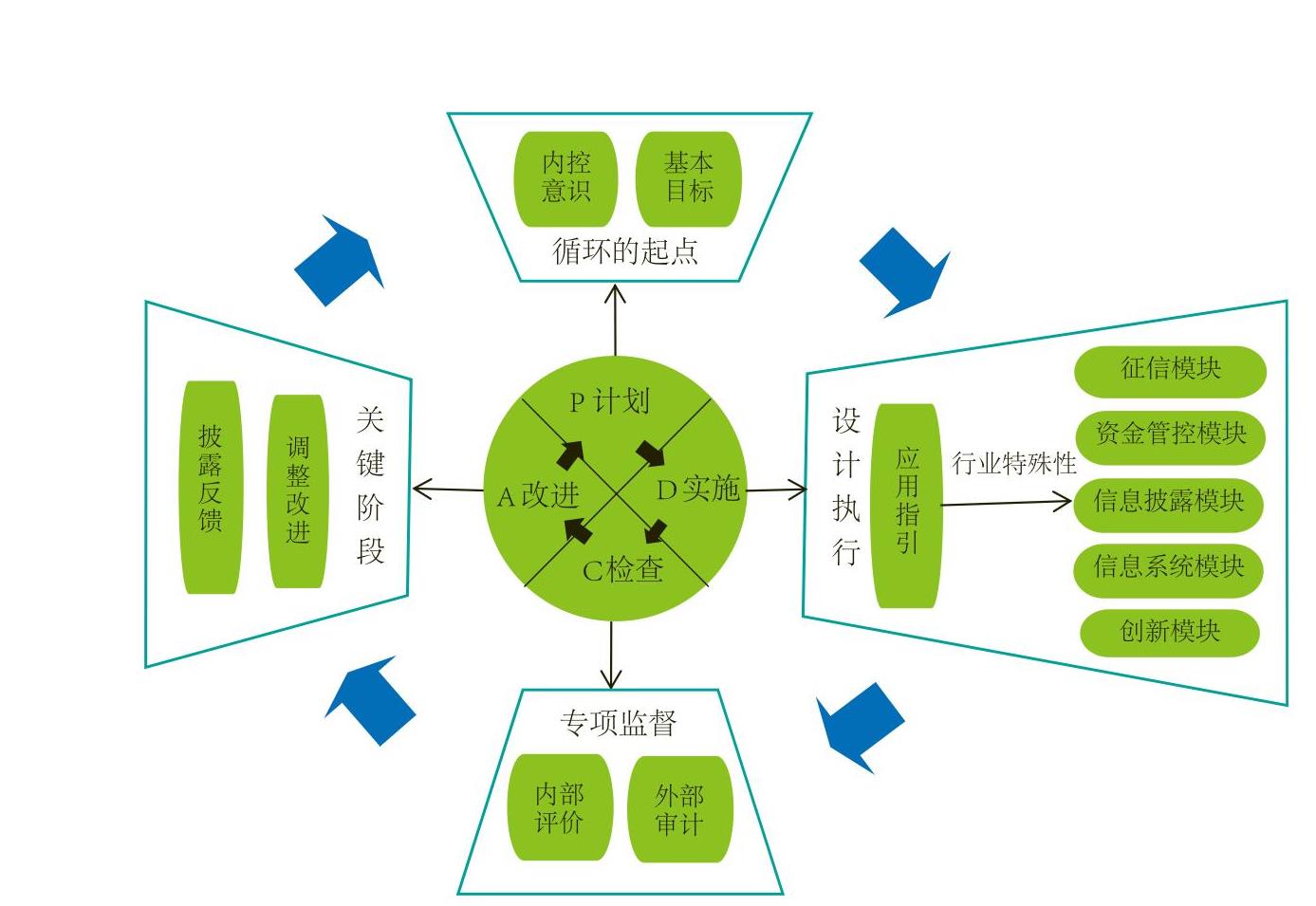

因此,本文引入质量管理中著名的PDCA循环模型,结合互联网金融企业的行业特殊性及业务特征,提出构建一个与之相匹配的、更具适应性的内部控制动态循环体系,以达到防范金融风险,实现企业平稳可持续发展的目的(如图1所示)。

(一)PDCA循环构建内部控制体系的可行性

PDCA循环是管理学中用于持续改进质量的通用模型,逐渐成为管理活动有效进行的基本方法之一,具体包括计划(plan)—实施(do)—检查(check)—处理(act)四个阶段。

而内部控制体系在适应企业的过程中,通过执行预设目标,发现问题,解决问题的无穷循环不断进行自我调整与完善的特点,与PDCA循环基本一致(杨洁,2011)。且两者的最终目的都是保证各项工作的有序进行,提高工作的效率和效果。因此,笔者认为运用PDCA循环构建互联网金融企业内部控制体系是可行的。

(二)基于PDCA循环的互联网金融企业内部控制体系

根据PDCA循环模型的基本框架,本文将互联网金融企业的内部控制划分为计划阶段、实施阶段、检查阶段以及改进阶段,并形成持续调整、螺旋式上升的动态循环体系。

1.计划阶段。在企业内部控制体系的构建过程中,计划阶段具体可以理解为树立内部控制意识以及设定基本目标。思想上的不重视是导致互联网金融企业内部控制缺失或不健全的一个重要原因。许多企业在互联网金融发展热潮中更多的是关注短期盈利而忽视自身内部控制的建设,最终难以长存。因此,在计划阶段的第一要务就是树立全员内控意识,尤其是管理层和治理层的重视。其次,由于互联网金融的行业特殊性加剧了金融本身的负外部性,金融风险呈倍数增长,不仅严重危及企业的自身发展,更会对整个国民经济带来重创。因此企业在设定基本目标的过程中,除了《基本规范》所提及的合规目标、财务报告目标、经营目标和战略目标以外,还应把风险管理有效性作为重点目标纳入其中。

2.实施阶段。在内控循环体系中,实施阶段是以计划阶段为基础,根据企业自身特点设计具体的内控标准和制度,并予以执行,以实现预设目标。由于前文所述的行业特殊性,笔者认为互联网金融企业在设计和执行相关内控时不能完全依据18项应用指引,而应有主次、有重点地做出调整,故尝试提出5个特殊模块以应对互联网金融企业的特殊风险,如表1所示。

3.检查阶段。在内部控制的执行过程常常会暴露出一系列诸如偏离预期目标、关键控制点不合理、出现新模式或新业务却未有相应控制等问题,这就需要企业开展各种日常或阶段性的检查工作来发现这些问题并找出内在缘由,而这个查错的阶段就是内控循环体系中的检查阶段。由于日常检查常常是植入企业常规的经营活动之中,所以在检查阶段更多的是指专项监督检查,即内部自我评价和外部独立审计。

内部自我评价主要是由相对客观的内部审计部门或专门组建的评价工作组进行,而外部独立审计则是由第三方鉴证机构主导。但无论哪种,在应用《评价指引》、《审计指引》评价内部控制有效性并认定相关缺陷时,都必须考虑互联网金融的特殊性,以风险为导向,根据缺陷可能造成的影响划分等级,比如对信息系统、征信等控制的侧重。

4.改进阶段。改进阶段是PDCA循环中承上启下的关键环节。结合检查阶段关于内部控制有效性的结论,对所暴露出来的不适应性进行调整改进,并及时披露反馈是为承上,把在本循环中难以解决的问题转入下一循环是为启下。互联网金融作为新生事物,并无现成的内部控制制度可供照搬使用,而在改进阶段企业能够对成功的经验、合适的控制进行标准化,逐步形成符合自身特殊性的规范体系。另外,对于失败的教训和无法应对的问题企业也能够在这一阶段及时进行总结反馈并予以披露,为下一循环相关计划的调整提供参考和依据。

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第16期 > 财务与会计2016年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第16期 > 财务与会计2016年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号