《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》)提出,要探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计。2015年9月,国务院印发了《生态文明体制改革总体方案》,明确在内蒙古呼伦贝尔市、浙江湖州市等5市开展自然资源资产离任审计试点工作,进一步推动了我国自然资源资产离任审计工作进程。然而,目前我国自然资源资产离任审计无论在理论还是实践方面都处于起步探索阶段,在审计对象、审计目标、审计方法等基础方面尚未形成统一定论,实践中尤其缺乏切实可行的评价方法和指标体系。基于此,笔者提出在自然资源资产离任审计评价中引入熵权法,在构建评价指标体系基础上对评价指标客观赋权,最终得出各审计对象综合水平,为自然资源资产离任审计评价方法探索提供借鉴。

一、自然资源资产离任审计相关探讨

《决定》提出,要探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计。因此,自然资源资产离任审计模式的建立可以自然资源资产负债表审计为基础,通过对自然资源资产负债表中自然资源资产等项目的审计,对地方领导干部对所在地区自然资源资产的开发、监管、保护等情况进行评价,进而为其是否履行资源环境受托责任进行评定。然而,目前各试点地区对自然资源资产负债表的编制仍处在理论探索阶段,尚未达到自然资源资产离任审计的要求。笔者认为,可通过构建自然资源资产离任审计评价指标体系的方法为自然资源资产离任审计服务。但限于目前相关研究较少,实践中在对领导干部进行评价时,关于如何选取评价指标以及使用何种方法对重要性不一的指标进行赋权问题已严重制约了工作进程。因此,笔者试对已有研究中关于自然资源资产离任审计概念、主体和对象进行简要梳理,为解决自然资源资产离任审计评价指标体系构建和指标赋权问题进行理论铺垫。

关于自然资源资产离任审计概念,一种得到广泛认可的观点认为是资源环境审计和经济责任审计的交集,即综合了资源环境审计中的环境审计要素与经济责任审计中的责任审计特点,与自然资源产权制度紧密结合,对领导干部任期内资源环境受托责任履行情况进行鉴定。由此可见,在构建自然资源资产离任审计评价指标体系时可借鉴资源环境审计和经济责任审计评价指标,结合自然资源资产离任审计特点对指标进行调整,使其更加具有科学性和代表性。关于自然资源资产离任审计主体的认识较为统一,无论从自然资源的权属性质还是审计主体性质来看,国家审计机关都是自然资源资产离任审计的审计主体,由国家审计机关对领导干部任期内环境责任履行状况行使审计监督权。关于自然资源资产离任审计对象,不同学者持有不同观点,大致分为单一审计对象论和多元审计对象论两类。前者依据2014年国资委发布的《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》,认为自然资源资产离任审计的对象是地方党政领导干部;后者则认为,自然资源资产离任审计的对象不仅包括地方党政领导干部,还应包括政府自然资源主管部门负责人和资源型国有企业负责人,其同样应对合理开发、维护和监管自然资源资产负责。考虑到评价指标的代表性、易取性以及目前自然资源资产离任审计的初级探索现状,笔者更倾向于仅将审计对象定位于地方党政领导干部。

二、自然资源资产离任审计评价指标选择

为使构建的评价指标体系科学化、规范化,笔者认为需遵从以下三点原则:一是系统性原则,即各指标之间相互独立又存在一定的内在逻辑,共同构成一个有机统一体;二是典型性原则,即每个评价指标具有鲜明的代表性,以便于数据计算和提高结果的可靠性;三是科学性原则,即选取的各项评价指标具有科学依据;四是指标易取性,即评价指标应容易采集、计算或估计。

基于中共中央办公厅、国务院办公厅下发的《开展领导干部自然资源资产离任审计试点方案》的“审计涉及的重点领域包括土地资源、水资源、森林资源以及矿山生态环境治理、大气污染防治等领域”,笔者在自然资源资产离任审计总指标下构建了森林资源、土地资源、水资源、大气和矿产资源五个子指标,其相互独立且具有鲜明的代表性,适于界定地方领导人在任期内是否有效地履行资源环境受托责任。为满足评价需要,笔者又依据《2014中国环境年鉴》提供的环境统计表和环境检测表以及中华人民共和国环境保护部发布的环境保护准则,在子指标的下一层次筛选出九项具体指标(如表1所示)。

在评价指标体系中,评价指标的重要程度各不相同,因此在对评价对象进行评定时需要赋予不同的权重。多指标赋权的方法有很多,笔者认为,熵权法是较适合应用于自然资源资产离任审计指标评价体系中的一种赋权方法。“熵”这一概念源自于物理中的热力学,扩展应用到信息论中作为不确定信息的一种量度,一般用来确定不同指标的权重,熵值用来测度指标在不同评价对象间的差异大小。具体来讲,如果指标在不同评价对象间的差异较大,则熵值较小,表示该指标较为重要,因而权重较大;相反,如果指标在不同评价对象间的差异较小,则熵值较大,表示该指标重要性低,因而权重较小。熵权法可适用于截面数据,也可适用于面板数据。对于自然资源资产离任审计来说,既有可能对同一年多个地区的地方领导人进行审计,也可能在多个时间序列中对同一领导人进行审计,不论是哪种情况,熵权法都可以满足审计要求。此外,熵权法不仅可以对定量指标求熵,还可量化定性指标。虽然笔者在本文中提出的评价指标体系中并未涉及定性指标,但在以后的改进过程中有可能加入如水质状况、噪音状况等定性指标,此时熵权法依然适用。最重要的是,熵权法是客观赋权法,通过自身数据确定权重,可避免主观赋权方法中人为因素的影响。在对地方领导人进行审计时,审计人员应保持自身的审计独立性以作出客观的审计决策,熵权法恰恰可以满足这个要求。

三、熵权法在自然资源资产离任审计中的应用分析

(一)熵权法应用流程

在已构建评价指标体系的前提下,熵权法在自然资源资产离任审计中的应用主要分为以下几步:

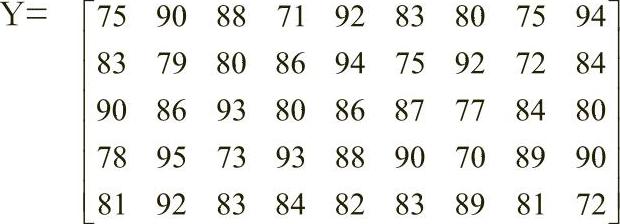

1.建立初始矩阵。假设需要对m个地方领导人进行自然资源资产离任审计评价,评价指标体系包含n个具体指标,则初始矩阵为Ym×n:7675

3.计算指标熵值。根据公式(5)7776,h=-(1/lnn),j=1,2……,n,可以计算出矩阵P的熵值,熵值越小,表示该指标对评价结果的影响越大。

4.计算指标熵权。根据公式(6)7776,j=1,2……,n,可以计算评价指标的熵权,其中1-Ej表示第j个评价指标的差异系数,差异系数越大,表示该评价指标在指标体系中越重要。5.计算综合评分及排序。公式为(7)7776。

(二)熵权法在自然资源资产离任审计中的应用案例分析

笔者以A、B、C、D、E五市为例,利用熵权法对指标体系中九项具体指标赋权,得出五市领导人的综合评分从而进行离任审计评价。

1.建立初始矩阵。由于各项指标的计量单位不同,在构造初始矩阵时,矩阵中各列数值的大小和单位会有很大差别。虽然这并不会影响最终的评价结果,但是为了方便计算和举例,笔者将各项指标的数值根据一定的标准转换成了百分制的分数,例如,森林覆盖率达到20%以上为100分,15%~20%为95分。限于文章的篇幅,暂不对如何转换进行深入探讨。根据表1中的9项指标,对A、B、C、D、E五个市的地方领导人评分,构造出初始矩阵:

Y矩阵横行代表A、B、C、D、E五个市,纵列代表9项具体指标,矩阵中的每个特征值akj代表k地区地方领导人j指标的得分。

2.对初始矩阵数据处理得到标准化矩阵。本文利用Ms Excel办公软件,在对原始矩阵进行纲化处理、修正和表转化

流程后获得标准化矩阵:

3.计算指标熵值。根据公式(5),以标准化矩阵P为基础,计算熵值为:E=[0.76924 0.83641 0.81613 0.80168 0.81115 0.77202 0.76175 0.77623 0.82016]。由此可以看出空气质量指数的熵值最小,故其对评价结果的影响最大。这也体现了在空气质量每况愈下的今天,地方领导干部应在发展经济的同时充分重视空气质量问题。

4.计算指标熵权。根据公式(6),在已得熵值的基础上计算熵权为:W=[0.12574 0.08914 0.10019 0.10806 0.10290 0.12422 0.12982 0.12193 0.09799]。由结果不难看出,空气质量指数的差异系数最大,这同样表明了其对地方领导干部自然资源离任审计综合评分的影响最大。

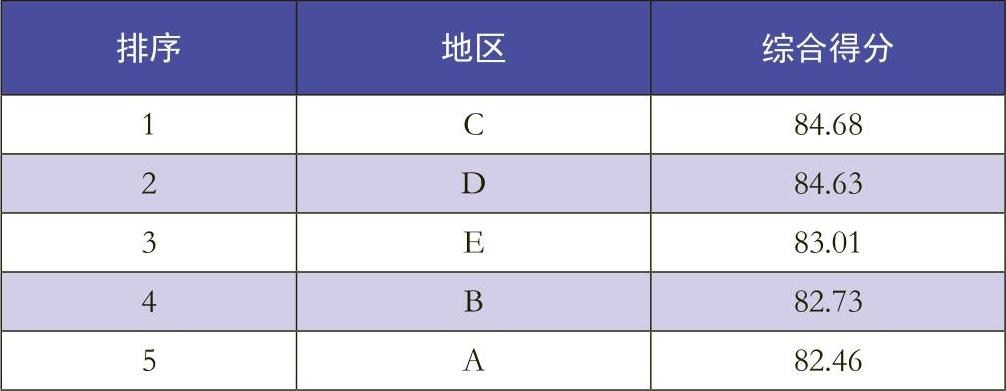

5.计算综合评分及排序。在计算出各指标的熵权后,可以根据初始矩阵Y和权重矩阵W,计算出A、B、C、D、E各市地方领导人的综合得分,最终得出评价结果(如表2所示)。

(本文受国家社科基本重大项目“生态价值补偿标准与环境会计方法研究”<14ZDB141>资助)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第15期 > 财务与会计2016年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第15期 > 财务与会计2016年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号