摘要:

SH贸易公司是一家主营钢材、机床设备销售的国有大型物资流通企业。经过两年多全面预算管理的实践,该贸易公司出现了一些可喜的变化,但也存在较多问题。

一、SH贸易公司预算编制的具体内容

SH公司年度预算包括业务预算、资本预算、筹资预算和财务预算。业务预算的数量指标和价值量指标主要包括收入预算、成本预算、采购预算、期间费用预算和营业外收支预算。资本预算是年度内的资本投资安排,目前SH公司仅做固定资产投资预算,根据集团批复下达的固定资产投资计划编制。筹资预算是估计接收的投资、需要新增的长短期借款以及对原有借款偿本付息的年度预算。财务预算是在上述各项预算基础上,围绕企业发展战略目标对预算年度内的各种收入、各项支出、经营成果(即利润)分配以及各项资产存量等所做的具体安排的最终体现,包括预计资产负债表、预计利润表和预计现金流量表。

二、SH贸易公司对预算管理执行的控制与考评

1.对预算执行过程的控制

各子公司在集团下达下年度预算后,及时组织实施并建立相应的预算执行责任制。总经理办公会按集团批复的年度预算目标,将预算指标细化到各个岗位、各个环节,形成全方位的预算执行体系。明确由计划财...

SH贸易公司是一家主营钢材、机床设备销售的国有大型物资流通企业。经过两年多全面预算管理的实践,该贸易公司出现了一些可喜的变化,但也存在较多问题。

一、SH贸易公司预算编制的具体内容

SH公司年度预算包括业务预算、资本预算、筹资预算和财务预算。业务预算的数量指标和价值量指标主要包括收入预算、成本预算、采购预算、期间费用预算和营业外收支预算。资本预算是年度内的资本投资安排,目前SH公司仅做固定资产投资预算,根据集团批复下达的固定资产投资计划编制。筹资预算是估计接收的投资、需要新增的长短期借款以及对原有借款偿本付息的年度预算。财务预算是在上述各项预算基础上,围绕企业发展战略目标对预算年度内的各种收入、各项支出、经营成果(即利润)分配以及各项资产存量等所做的具体安排的最终体现,包括预计资产负债表、预计利润表和预计现金流量表。

二、SH贸易公司对预算管理执行的控制与考评

1.对预算执行过程的控制

各子公司在集团下达下年度预算后,及时组织实施并建立相应的预算执行责任制。总经理办公会按集团批复的年度预算目标,将预算指标细化到各个岗位、各个环节,形成全方位的预算执行体系。明确由计划财务部承担预算执行分析工作,每季度上报预算执行分析报表至总经理办公会。

2.对预算执行结果的考评

公司考核指标包括完成率指标和工作质量指标。完成率指标是定量指标,主要包括收入、利润、费用、资本投入等指标的达成率。工作质量指标是定性指标,主要包括:预算管理机构的设置和履职情况,预算管理规章制度的建设与执行情况,预算编制的及时性和规范性,预算执行流程的规范性,预算分析的及时性、全面性和有效性等。预算评价工作由计划财务部每月进行,预算考核工作由总经理办公会在预算评价的基础上进行。

三、预算实施过程中存在的主要问题

SH贸易公司预算实施过程中,主要存在着以下问题:一是缺乏企业的战略导向作用。没有以集团下达的目标利润为依据来倒推业务预算并以此来控制经营活动和财务活动。二是缺乏有效的组织保障。财务部门负责预算的编制、执行、监督、报告削弱了预算管理的独立性和权威性,制约了预算的编制和分析进度。三是缺乏对预算执行的有效控制,未对预算进行“反馈”和“调整”,导致预算控制功能丧失,无法实现其预算目标。四是缺乏科学考评机制。长期“平均主义”式的考评机制不能有效激励员工的积极性。五是全面预算管理、OA系统以及电商平台之间没有实现信息互联互通,加之各系统隶属于不同的部门,故而造成信息系统间的相对孤立。

四、改进全面预算管理工作的对策

1.重视预算的战略导向作用

全面预算管理与企业战略密不可分。预算的实施为实现企业战略提供了技术和流程保障,企业战略又为制定预算指明了方向和目标。因此,要重视公司发展战略编制与执行的导向作用。

2.优化公司组织结构

SH贸易公司的组织结构是直线职能型,无法明确各职能单位在全面预算管理中的地位和作用,因而应该按照责任会计的模式对组织结构进行优化:首先,确定投资中心——总经理办公会,在总经理办公会下设战略规划总监、预算控制总监和财务总监,分别负责制定公司战略、全面预算管理和财务管理;其次,确定利润中心——各业务部门,在扩大销售额的同时控制成本费用支出,切实保证公司年度预算目标的实现;最后,确定成本中心——各业务单元,即各员工负责按照部门分配的预算指标开展工作,保证部门预算目标的实现。在预算考评方面,投资中心只对利润中心进行考核,利润中心对成本中心进行考核。

3.要建立预算反馈和调整机制

(1)完善预算反馈流程:对于各利润中心,应每月召开预算例会,根据本部门的预算完成情况进行总结,确定下个预算周期的控制重点,将预算反馈表和预算小结送交财务部门汇总;财务部门每月按部门编制预算执行报表,形成预算差异分析报告,报送预算控制总监审定;总经理办公会上,预算控制总监通报公司预算执行情况,并与战略规划总监和财务总监进行沟通,针对公司运行中存在的问题进行协调,并将协调的结果反馈至各相关部门,督促各部门完成下期预算。

(2)完善预算调整机制。该机制须经过申请、审议和批准三个主要程序:一是预算责任部门提出调整申请,详细说明调整理由、调整方案以及调整前后的指标对比效果等,报送至预算控制总监。二是预算责任部门报送预算调整方案至预算控制总监进行审核,预算控制总监出具审核意见。三是预算控制总监报送审核后的预算调整方案至总经理办公会,由公司决策层做出是否调整预算的决定,然后反馈给相关责任部门并通知财务部门。

4.实现预算考评和绩效考评的深度融合

预算考评是各员工在对其工作成果进行自我分析评价的基础上形成责任报告,报送本部门负责人;部门负责人对本级责任中心的工作成果进行分析和检查,编制本级责任中心的预算责任报告并上报总经理办公会。

绩效考评是按照工作目标值来评定员工工作任务完成情况、履行职责情况和自身发展情况,并将评定结果反馈给被评价者的一种制度,其最终目的是要改善员工的工作表现,提高员工满意度、成就感和归属感,以增强员工与企业的亲和度,实现企业人力资源的持续健康发展。

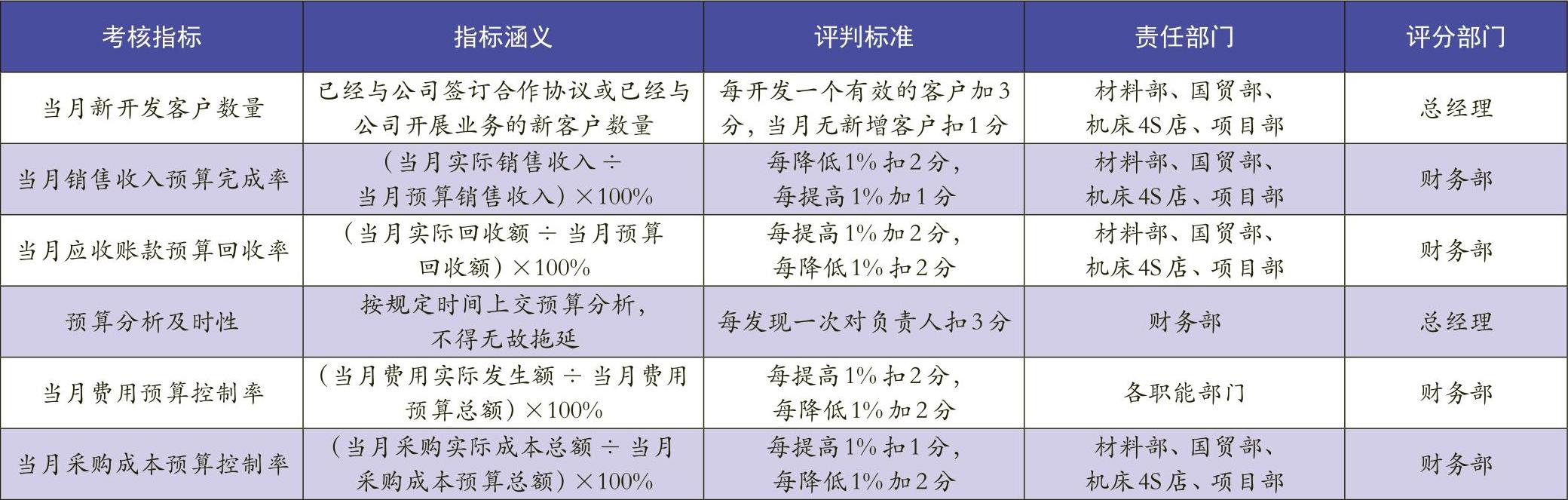

将预算管理指标融入到企业绩效考核中,偏重预算对责任单位负责人业绩考评的影响,使预算指标在绩效考评中占据较大权重,避免单纯从人事管理角度考核部门负责人的工作业绩。该公司可采用如表1所示的关键绩效指标(KPI)进行考评。根据考评结果执行绩效兑现分配。

5.实现信息资源共享

对全面预算管理系统、OA系统以及电子商务平台等三套信息管理系统进行集成,实现信息交换,资源共享从而提升企业内部管理效率。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第15期 > 财务与会计2016年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第15期 > 财务与会计2016年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号