摘要:

2014年下半年以来,国际油价总体呈现出“断崖式”下跌,对油田企业的盈利水平造成严重冲击,过去以“管控”为主的管理模式已经不能适应新常态下石油企业管理的需要,石油企业必须由管控型管理模式转型升级为价值创造型管理模式,管理会计理论与方法在油田企业管理中的创新应用迫在眉睫。

中国石油化工股份有限公司西北油田分公司(以下简称西北油田分公司)地处新疆维吾尔自治区,是中石化上游主力油田企业之一,主要从事油气勘探、开发与油气销售业务,目前已成为中石化第二大油田、国内陆上十大油田之一。2015年年初,西北油田分公司利润首次出现亏损。

面对新形势,西北油田分公司积极开展管理会计创新实践,通过经济评价方法的创新,探索建立基于单井的经济效益评价体系,及时掌握单井各项成本结构比例,明确成本控制方向和重点,以掌握油井的效益状况,对不同效益的油井及时调整生产策略,从而实现经济效益最大化。

一、西北油田分公司管理会计创新的实践

(一)理论基础

单井经济效益评价将油田开发及经营管理有机地融合为一体,主要通过盈亏平衡分析法进行评价。对单井效益进行盈亏评价分析,需先划分单井发生的固定成本及变动成本...

2014年下半年以来,国际油价总体呈现出“断崖式”下跌,对油田企业的盈利水平造成严重冲击,过去以“管控”为主的管理模式已经不能适应新常态下石油企业管理的需要,石油企业必须由管控型管理模式转型升级为价值创造型管理模式,管理会计理论与方法在油田企业管理中的创新应用迫在眉睫。

中国石油化工股份有限公司西北油田分公司(以下简称西北油田分公司)地处新疆维吾尔自治区,是中石化上游主力油田企业之一,主要从事油气勘探、开发与油气销售业务,目前已成为中石化第二大油田、国内陆上十大油田之一。2015年年初,西北油田分公司利润首次出现亏损。

面对新形势,西北油田分公司积极开展管理会计创新实践,通过经济评价方法的创新,探索建立基于单井的经济效益评价体系,及时掌握单井各项成本结构比例,明确成本控制方向和重点,以掌握油井的效益状况,对不同效益的油井及时调整生产策略,从而实现经济效益最大化。

一、西北油田分公司管理会计创新的实践

(一)理论基础

单井经济效益评价将油田开发及经营管理有机地融合为一体,主要通过盈亏平衡分析法进行评价。对单井效益进行盈亏评价分析,需先划分单井发生的固定成本及变动成本,然后计算给定油价下单井对应的销售收入,再进行单井效益评价,即单井效益=商品收入-税金-成本。而确定盈亏临界点主要采用边际贡献法。边际贡献是产品生产决策的一个重要指标,主要是指销售收入超过变动成本的余额,用公式表示为:边际贡献=销售收入-变动成本=(单价-单位变动成本)×销售量。边际贡献用于补偿固定成本后有余额时,其余额为企业的盈利。若边际贡献不能补偿固定成本,企业将亏损;若边际贡献等于固定成本,则企业的生产处于盈亏平衡点。

(二)单井经济效益评价体系

1.框架体系的设计

单井经济效益评价体系与相关管理系统数据库相衔接,为生产经营决策提供科学量化依据:首先,以油、气单井作为最小分析对象,以财务、资产、生产开发数据库等为基础,分井站、经营管理区、采油厂、油公司四个层次,将操作成本直接或按标准分摊逐级录入(汇总)至单井,形成单井操作成本数据库,以建立单井效益评价基础数据库。其次,利用盈亏平衡分析法、边际贡献等评价方法进行单井效益评价,再进一步开展分类评价与专题评价。以单井为归集主体,汇总商品量、销售收入、税金、最低运行费、操作成本、生产成本、营运成本等数据,评价每口井的经济效益;依托单井汇总评价数据,根据生产决策需要分类评价,包括井组评价、区块评价、单元评价等;针对措施作业效果和高含水井治理等专题进行专题评价,为项目科学、高效决策提供支撑。再次,根据评价结果确认整改、控制重点,明确治理目标,找到动因,提出解决方案。最后,对解决方案的执行过程和结果进行跟踪、对比、综合评价。

2.单井经济效益评价

由于油价固定,可控费用又与经营决策有关,在进行单井效益评价时重点考虑单井的吨油可控成本。单井经济效益评价结果可以分为五类:高效井、有效井、边际井、低效井、负效井。高效井和有效井有助于降低吨油的综合成本,会给公司带来实际经济效益,利于公司可持续发展;边际井是指单井的边际贡献能弥补直接发生及分摊计入的固定成本,企业的生产处于盈亏平衡点的位置;低效井是指单井产量的商品收入在扣除税金后大于吨油可控成本,但无法弥补分摊及直接计入的固定成本,会产生经营风险;负效井是指单井的吨油可控费用大于销售收入与营业税金的差额,对企业利润贡献为零,会降低企业的总体利润。低效井和负效井为整改和控制的重点,并进一步根据各种参数进行下一步分类分析。

相应地,西北油田分公司按照近三年措施吨油成本,将措施工作量分布划分为五类,即高效措施、有效措施、边际措施、低效措施、负效措施。按照“三优先,一暂缓,一叫停”的操作模式,对所有措施进行措施前、后“两个评价”。即优先作业高效措施、有效措施和边际措施,暂缓低效措施,叫停负效措施。对于评价出的低效措施和负效措施,提出专项整改和控制方案,并在整改后跟踪措施效果,对比区块阶段平均效益和区块阶段同类措施平均效益,按照所定标准进行分类后综合评估。

(三)组织上的管理会计创新

1.组织、制度的完善

西北油田分公司在管理会计创新项目实施前形成了指导创新实践的完整理论体系和明确的运行规范。成立的井下作业管理项目组为高效开发油田、集中治理、统一节奏提供了支持。该项目组由财务处牵头,油气开发管理部、工程技术研究院、采油气厂共同参与配合。其按照“二结合、三匹配、四统一”的思路开展单井效益评价工作,即:单井效益、区块效益两个结合;工作量、增油量、价值量三个匹配;预算、结算、分析、考核四个统一。为全方位掌握单井效益评价进度情况和对配产方案做出及时应对和调整,该项目组还建立了中心月度生产会制度和系统季度例会制度,目的是每月和每季度对完成工作进行总结,部署安排下阶段生产任务;同时制定相关管理制度,保证经济评价工作有章可循,管理制度逐步健全;建立优秀成果和先进个人年度表彰与奖励制度,以鼓励创新工作有效的进行。

2.技术上的支持

单井经济效益评价弹性配产方案的决策必须依赖先进技术模型的支撑。西北油田分公司建立了产能投资优化模型、产量结构优化模型、措施实施优化模型等,其油田单井效益评价技术已逐步融入现代企业油藏经营管理工作中,在效益配产、单井成本分析、负效益井的治理工作中发挥重要作用,为油田勘探开发、生产经营提供了重要的决策支持。单井效益评价系统利用Oracle数据库来保证海量数据的存储和运算,运用三层架构实现分布式应用,通过网络技术、大型数据库技术、面向对象软件开发技术、组件开发技术、J2EE技术来实现。系统根据采集的单井开发数据与成本数据,按照集团油气田效益评价细则的分摊方法进行分摊汇总,精确计算出每一口油井的效益评价结果。

3.财务管理信息化的发展

西北油田分公司财务管理信息化近年来也得到长足发展。特别是FMIS(Finance Management Information System,财务管理信息系统)和标准成本系统上线后,集成了开发数据库、采油工程数据库、井下作业一体化系统、特管运输与搬迁数据库等,有力支撑了单井、单台设施的会计核算,并以合同为主线,串联了经济业务的全过程。数据库的完善得益于公司每月坚持组织采油单位完成固定数量井的基础数据、生产数据、成本数据录入和错误检查,最终实现采油单位几乎所有井的数据定期录入,实现了单井效益评价覆盖率100%。

二、西北油田分公司管理会计创新的成效

西北油田分公司通过实践,管理会计创新取得了一定成效,具体体现在如下几方面:

1.为油田产量与效益的决策提供支撑

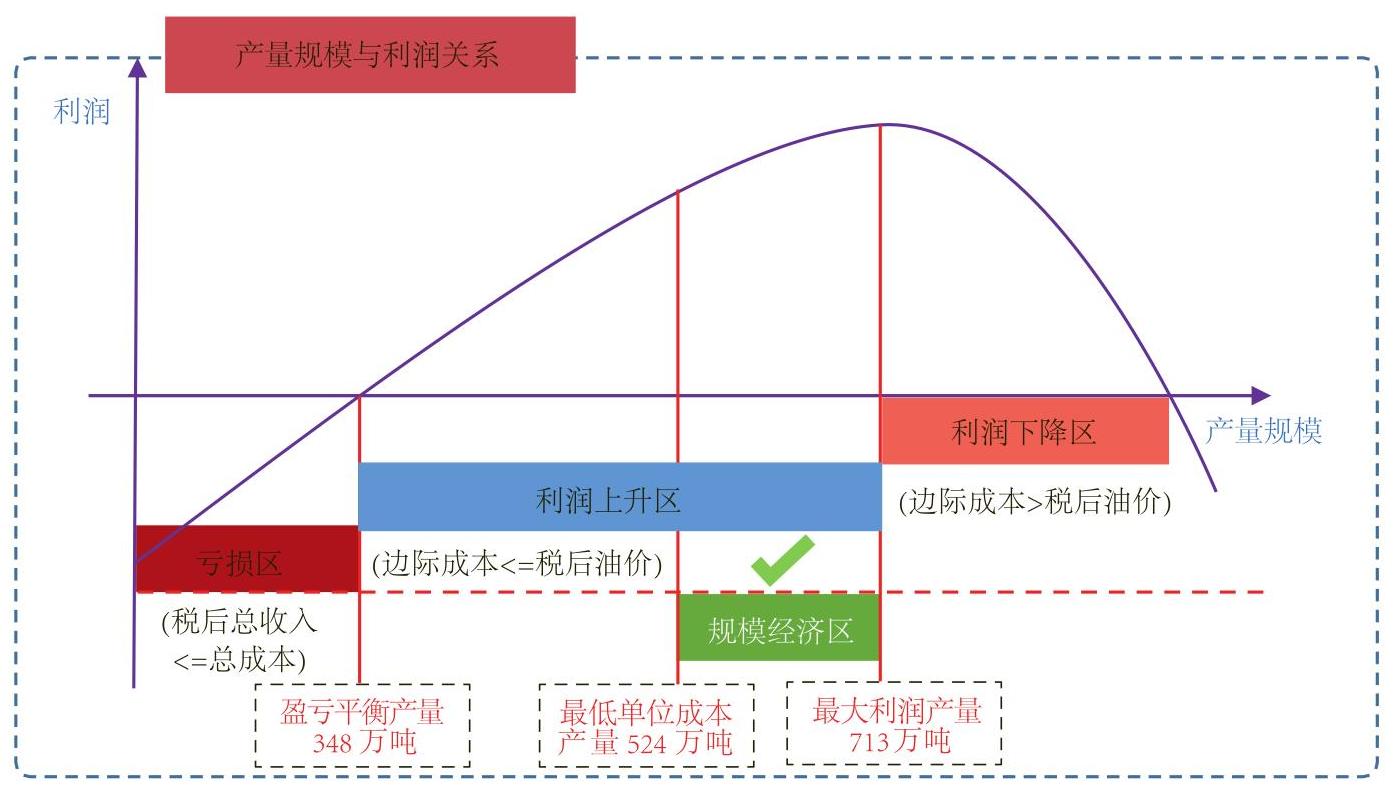

油田企业的实际运行中,每吨油的成本均存在差异且差异巨大。西北油田分公司在管理实践中,按照生产过程、单成本消耗点统计了每口井、每吨油的成本,并在此基础上,着眼短期效益和可持续发展的平衡,提出了四个产量区间和四个利润区间(具体产量规模与利润关系见图1),分别是:盈亏平衡产量,油田生产的最低规模;最低单位成本产量,对保证长期可持续生产最有利,长期累计利润最大;最大利润产量,保证当期利润最大;规模经济产量,综合考虑边际成本上升幅度及当期利润的产量。若边际成本上升较快,对保持长期生产不利。这四个产量为企业决策提供了量化参考依据。

2.在优化配置中实现效益配产配成本

西北油田分公司以“投资、产量、成本、效益”为主线,探索研究“储量与产量、投资与成本、开发与节约、规模与效益、近期与长远”五大关系,打造“全员、全过程、全要素、全成本”的经济评价体系,对投资、产量、成本、效益实行动态管控,最终实现油田效益最大化的目标。应用经济评价模型,以产效益油为中心,结合油价变动,构建“以效定产、以收定支、量入为出”的经济产量弹性机制,实现产量与业务量、业务量与工作量、工作量与价值量的合理匹配。将单井效益评价工作日常化,促使分公司形成了经营、油藏、开发联合攻关、密切结合的一体化工作模式。同时以单井效益评价数据为基础,从效益最大化、操作成本最低、盈亏平衡三个角度计算效益产量,再按照效益油井所属采油单位回配,实现了油田公司的效益弹性配产,有力地促进了“经营管理向开发生产延伸,开发生产向效益管理转变”。

3.为不同层级决策提供效益评价手段

应用经济评价模型,分公司层面,财务部门根据油价计算经济产量规模,开发、工程、生产等业务部门以此为参考,并根据总部要求、生产实际进行综合平衡,提出配产意见,反馈给财务部门进行效益测算;采油、气厂层面,各生产单位根据下达的效益指标和产量指导意见,提出本单位经济产量优化方案,并落实到开发单元和管理区;经营管理区层面,各管理区组织开发、地质、工艺等部门提出单井效益优化方案并具体执行。

4.建立了一系列效益评价方法

在进行单井经济效益评价过程中,形成的基础数据库同时也为创造其他效益评价方法提供了条件。西北油田分公司还建立了以效益为中心的弹性配产模型、影响剩余经济可采储量的相关因素及折旧折耗的敏感性分析模型、老井单井边际效益评价模型、油井高含水经济极限评价模型等,这一系列的效益评价方法都为公司的生产经营决策提供了科学的数据支撑,有利于公司实现经济效益。

5.实现了一体化网络平台管理

基于单井效益评价的弹性配产管理会计创新实践,西北油田分公司井下作业各环节集成在一个平台上,以信息化为手段,实现了井下作业管理全过程监控,为科学控制措施成本、精细化管理提供了可靠手段。

6.取得了可观的经济效益

通过建立单井措施作业评价标准和评价方法,强化作业过程管理,加强井下作业成本的源头管理及过程控制,创造经济效益12551万元。一是经济效益评价否定方案,实现经济效益7642万元。通过软件测算单井效益,从地质、工程、费用投入产出几个方面开展论证,否定措施方案47井次,切实消除无效作业。二是措施有效率提高2%,实现经济效益4909万元。通过方案设计的充分论证,强化作业现场管理、减少无效轮次,与2014年同期相比,措施有效率从73%提高到75%。

(本文受国家社会科学基金项目<12BJY081>和湖北省社会科学基金项目<2012124>的资助。通讯作者:吴杰)

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第15期 > 财务与会计2016年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第15期 > 财务与会计2016年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号