不动产交易与不动产租赁缴纳增值税,既涉及“老不动产”,也涉及到“新不动产”;既涉及企业之间的交易,又有大量的个人业务,政策敏感性强。为保证“税负只减不增”,做到平稳过渡,国家税务总局在《营业税改征增值税试点有关事项的规定》基础上,制定了《纳税人转让不动产增值税征收管理暂行办法》(国家税务总局公告2016年第14号)、《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》(国家税务总局公告2016年第16号),对不动产交易和不动产租赁增值税业务进行了规范。

不动产租售业务计税基本规则为:不动产交易和个人出租房屋委托地税机关代征税款;2016年4月30日前取得的“老不动产”,一般纳税人无论出售还是出租均允许选择按照5%的征收率适用简易计税方法;“新不动产”租售适用一般计税方法;为了平衡不动产所在地和机构所在地的税收利益,异地不动产租售采取不动产所在地预缴税款,机构所在地纳税申报的缴税方式。不动产所在地和机构所在地在同一地的不动产出售,由于委托地税机关代征税款,也实行地税预缴国税申报方式,而同一地的出租业务,则直接进行纳税申报。

一、厘清“取得”概念,确定计税方法

不动产是否在2016年4月30日之前“取得”,是不动产租售是否允许选择简易计税方法的标志。由于目前营改增政策中未对“取得”时点做明确解释,实务中容易引起争议。

案例1:2016年1月,M公司向房地产企业A公司支付价款200万元购买商铺,当月A公司缴纳营业税并给M公司开具了营业税发票。商铺于2016年5月交付使用,2016年10月办理了产权登记手续。2017年10月,M公司以300万元的价格将商铺销售。

M公司2016年1月开始动工建设办公楼,《建设工程施工许可证》上注明的开工日期为2016年1月。2016年10月,办公楼竣工。2017年10月,M公司以300万元的价格将办公楼销售。

税务分析:

1.M公司外购不动产付款日期为2016年1月、交房日期为2016年5月,2016年10月办理产权登记手续,究竟应以哪一个时间作为不动产“取得”的时点呢?

分析该问题,必须弄清立法本意。税法之所以给予“老二手房”简易计税方法的选择权,其根本原因是“老二手房”无法抵扣进项税额,如果采取一般计税方法会导致企业税负上升。营业税政策下,销售不动产以收到预收款当天作为纳税义务发生时间,因此凡是在2016年4月30日之前收取的房款,均应缴纳营业税,付款方不可能取得增值税专用发票。因此笔者认为,凡是购买不动产的付款日期在2016年4月30日之前的,均应视为在2016年4月30日之前取得的不动产,允许纳税人选择适用简易计税方法。如果纳税人分期付款购买不动产的,只要有部分款项在2016年4月30日前支付,应视为在2016年4月30日之前取得,允许纳税人选择适用简易计税方法。本着租售一致的原则,不动产租赁的“取得”时点,也应当按照上述原则确认。

目前部分省份将不动产的“取得”时间定为产权转移之日,虽然从字面意思上更加贴切,但笔者认为不妥。如本例中,虽然产权转移之日在2016年4月30日之后,但是如果视为在2016年4月30日之后取得,应适用一般计税方法,由于M公司未抵扣增值税进项税额,会导致销售二手房的税负大幅度上升,而这绝不是本轮营改增的政策本意。

直接购入取得不动产“取得”时间的具体界定事关重大,实务中尚存在争议,有待财政部和国家税务总局进一步明确。

2.M公司2016年1月开始动工建设办公楼,2016年10月办公楼竣工,那么办公楼的“取得”日期应当按照哪一个时间确定呢?

虽然在国家税务总局的正式文件中,未对本例中的“取得”时点做明确界定,但如前所述,给予简易计税方法的政策意图是源于纳税人无法取得完整的进项税额,因此应当按照开工日期确定纳税人“取得”不动产时间,这一点在实务中并无争议。本例中,由于开工日期在2016年1月,应认定取得时间在2016年4月30日之前,可以选择适用简易计税方法。本着租售一致的原则,如果自建的不动产是用于对外出租,也应当按照上述原则处理。

案例2:M公司2016年3月与A公司签订租赁合同,租入A公司拥有的写字楼一栋,2016年8月M公司将该栋办公楼的一、二、三层分别租给了B、C、D三家公司。

税务分析:“二房东”转租不动产的“取得”时点,究竟是按照M公司租入不动产时间,还是按照对外出租不动产时间确定呢?

相比较直接购入不动产,转租时点的确定在原理上更具有复杂性,理论上应当按照租赁不动产支付租金日期是否在2016年4月30日之前,确定不动产对外出租的税收待遇。如果支付租金日期在2016年4月30日之前,意味着无法取得租入不动产的进项税额,允许选用简易计税方法,否则应适用一般计税方法。但是由于租金是按期支付,且支付租金和收取租金又很难一一匹配,按照上述方法确定“取得”时点,理论上很完美,但是会导致税法太过复杂、操作难度增加。

国家税务总局纳税服务司在全面营改增政策问答中指出:“一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5月1日之后租入的不动产对外转租的,不能选择简易办法征税。”这种办法简便易行、容易把握,有利于避免征纳双方矛盾的产生。按照上述原则判定,本例中M公司用于转租的不动产属于在2016年4月30日之前取得,可以选择适用简易计税方法。

把握转租行为的“取得”时点还要把握两点,一是如果M公司和A公司的租赁合同到期,续签租赁合同的,对于续签租赁合同取得的租金应按照一般计税方法计税;二是M公司转租的租户变化,不影响M公司享受简易计税方法,转租不动产的“取得”时点按照租入不动产确定,不按照租出不动产确定。

案例3:2016年8月,A公司购入M公司一层写字楼并支付价款1.05亿元,该写字楼系M公司2016年4月30日之前自建取得,M公司选择适用简易计税方法,开具给A公司的增值税专用发票上注明的增值税额为500万元。2016年10月,A公司将该写字楼用于出租,当月取得本年租金收入1000万元。

税务分析:虽然A公司购入的不动产在2016年4月30日之前建造,在物质形态上属于旧不动产,但由于该不动产系A公司在2016年4月30日之后购入,属于“新”取得的不动产,应当适用一般计税方法。即该不动产对于M公司,取得时间在2016年4月30日之前,对于A公司,取得时间在2016年4月30日之后。如果A公司将购入不动产对外出售,取得时点也按照上述原则处理。

在本案例中,A公司取得的进项税抵扣率为5%,而适用一般计税方法税率为11%,但A公司也不能以此为理由选择适用简易计税方法。低扣高征是由于营改增过渡期多档税率(征收率)形成的问题,并不仅仅存在于本案例中。

综上,笔者总结不动产租售“取得”时点确定如表1所示。

二、转让不动产

增值税的纳税人分为单位和个人,而个人又包括个体工商户和其他个人。税法规定,单位和个体工商户转让不动产应当在不动产所在地地税机关预缴税款,机构所在地主管国税机关纳税申报。由于个人没有主管国税机关,只需要在不动产所在地地税机关申报纳税即可,无需回户籍所在地再进行纳税申报。

本文中的不动产既包括非房地产企业取得的不动产,也包括房地产开发企业转为固定资产的不动产。在实践操作中,凡是已办理过产权证(初始产权证明除外)、出售不动产需要做产权变更登记的交易行为,均属于本文所指的不动产交易。

案例4:2016年8月,M房地产公司开发商铺1000套,其中100套自行办理了产权登记,作为固定资产管理,剩余900套商铺均已售出。2018年8月,商铺所在商圈不动产价格不断上升,M公司将拥有的100套商铺出售。

税务分析:M房地产公司2016年售出的900套商铺,属于初次产权转让,不属于本文中不动产交易的概念,应该按照房地产开发企业出售自行开发的开发产品增值税规则计税;2018年售出的100套商铺,由于已经办理过房产证,应当按照不动产交易增值税规则计税。需要注意的是,作为政策分水岭标志的“产权登记”不包括开发企业办理的初始产权登记。

本文中的不动产交易既包括自建不动产,也包括外购的不动产交易,两者计税规则有所不同。2016年4月30日之前取得的两类不动产可以选择适用简易计税方法,以下对其增值税纳税方式进行分析。

案例5:M公司是一家在北京市注册的增值税一般纳税人,2014年8月自建厂房一座,作为固定资产处理;2015年8月M公司在深圳市购买一层办公楼,购买价格为1000万元。2016年8月M公司由于资金短缺,将自建厂房及办公楼全部转让,转让价格均为2000万元。

税务分析:M公司自建厂房及办公楼均在2014年4月30日前取得,属于“老不动产”,纳税人可以选择适用简易计税方法,也可以选择一般计税方法。本文假设M公司选择了简易计税方法。

(一)自建厂房的销售

1.销售额=价税合计÷(1+征收率)=2000÷(1+5%)=1904.76(万元);

应纳税额=销售额×征收率=1904.76×5%=95.24(万元)。

2.由于自建厂房的不动产所在地和机构所在地均为北京市,因此需要在北京市地税局预缴增值税95.24万元;同月在北京市国税局进行纳税申报。

3.M公司按照上述销售额、应纳税额数据开具增值税专用发票,购买单位可以抵扣进项税额95.24万元。

(二)外购办公楼的销售

1.销售额=(价税合计—购进价格)÷(1+征收率)=(2000-1000)÷(1+5%)=952.38(万元);

应纳税额=952.38×5%=47.62(万元)。

2.由于外购办公楼所在地在深圳,因此需要在深圳地税局预缴增值税47.62(万元);同月在北京市国税局进行纳税申报。

3.外购不动产选择简易征收的开票方式,不允许对销售额差额部分开具增值税专用发票,应按照国税总局开发的差额纳税开票模块开具。票面开具的销售额=价税合计-应纳税款=2000-47.62=1952.38(万元)。

在增值税发票上注明的销售额为1952.38万元,增值税额47.62万元,税率一栏以“***”列示。购买单位可以抵扣进项税额47.62万元。

案例6:M公司是一家在北京市注册的增值税一般纳税人,2016年8月自建厂房一座,作为固定资产处理;2017年8月,M公司在深圳市购买一层办公楼,购买价格为1000万元。2018年8月,M公司由于资金短缺,将自建厂房及办公楼全部转让,转让价格均为2000万元。

税务分析:M公司自建厂房及办公楼均在2014年4月30日后取得,属于“新不动产”,纳税人应适用一般计税方法。

(一)自建不动产的销售

1.销售不动产需要在不动产所在地北京市地税局预缴税款,虽然M公司出售自建不动产适用一般计税方法,但由于预缴税款在地税机关预缴,地税机关难以掌握M公司是一般纳税人还是小规模纳税人的信息,因此国税总局规定,预缴税款一律按照5%的征收率计算(这一点是营改增政策中的特殊政策设置)。预缴税款=价税合计÷(1+征收率)×征收率=1904.76×5%=95.24(万元)。

2.当月在北京国税局申报纳税。

销售额=价税合计÷(1+税率)=2000÷(1+11%)=1801.8(万元);

销项税额=销售额×税率=1801.8×11%=198.2(万元)。

在地税局预缴的增值税可以在当月及以后月份的应纳税额中扣减。

(二)外购办公楼的销售

1.由于外购办公楼所在地为深圳,因此需要在深圳地税局预缴增值税。预缴增值税的计税依据仍按照5%的征收率换算。

预缴计税依据=(价税合计—购进价格)÷(1+征收率)=(2000-1000)÷(1+5%)=952.38(万元);

预缴税额=952.38×5%=47.62(万元)。

2.同月在北京市国税局进行纳税申报。

销售额=价税合计÷(1+税率)=2000÷(1+11%)=1801.8(万元);

销项税额=销售额×税率=1801.8×11%=198.2(万元)。

M公司购进办公楼取得的增值税专用发票,在取得当月可以抵扣进项税额。

3.一般计税方法下,只是在预缴时存在销售额差额纳税,纳税申报时按照全额申报销项税额,因此对外开具增值税专用发票按照全税额开具,即增值税专用发票上注明的增值税额为198.2万元,购买办公楼的单位可以抵扣增值税进项税额198.2万元。

案例5和案例6对“老不动产”适用简易计税方法、“新不动产”适用一般计税方法进行了详细解析。“老不动产”选择适用一般计税方法,与案例6中“新不动产”适用一般计税方法申报纳税方式相同;小规模纳税人销售不动产与案例5中的一般纳税人适用简易计税方法的申报纳税方式相同。本文不再赘述。

综上,笔者总结转让不动产增值税税收待遇如表2所示。

三、其他个人转让住房

其他个人转让住房关系到民生问题,在本轮营改增备受关注。在营改增前后,一些民众对营改增政策有所误解,甚至错误地认为营改增就是由营业税改为17%税率的增值税。实际上为保证税负只减不增,增值税平移了营业税的二手房优惠政策,做到了税负只减不增。除北京、上海、广州、深圳外的其他地区,出售持有两年以内的住房,全额按照5%的征收率征收增值税;出售持有两年以上的住房,免征增值税。北京、上海、广州、深圳四个城市出售住房,持有时间在两年以内的,全额按照5%的征收率征收增值税;持有时间超过两年的普通住宅,免征增值税;持有时间在两年以上的非普通住宅,差额征收增值税。个人购买住房以取得的房屋产权证或契税完税证明上注明的时间作为其购买房屋的时间。

综上,笔者总结个人出售住房增值税税收待遇如表3所示。

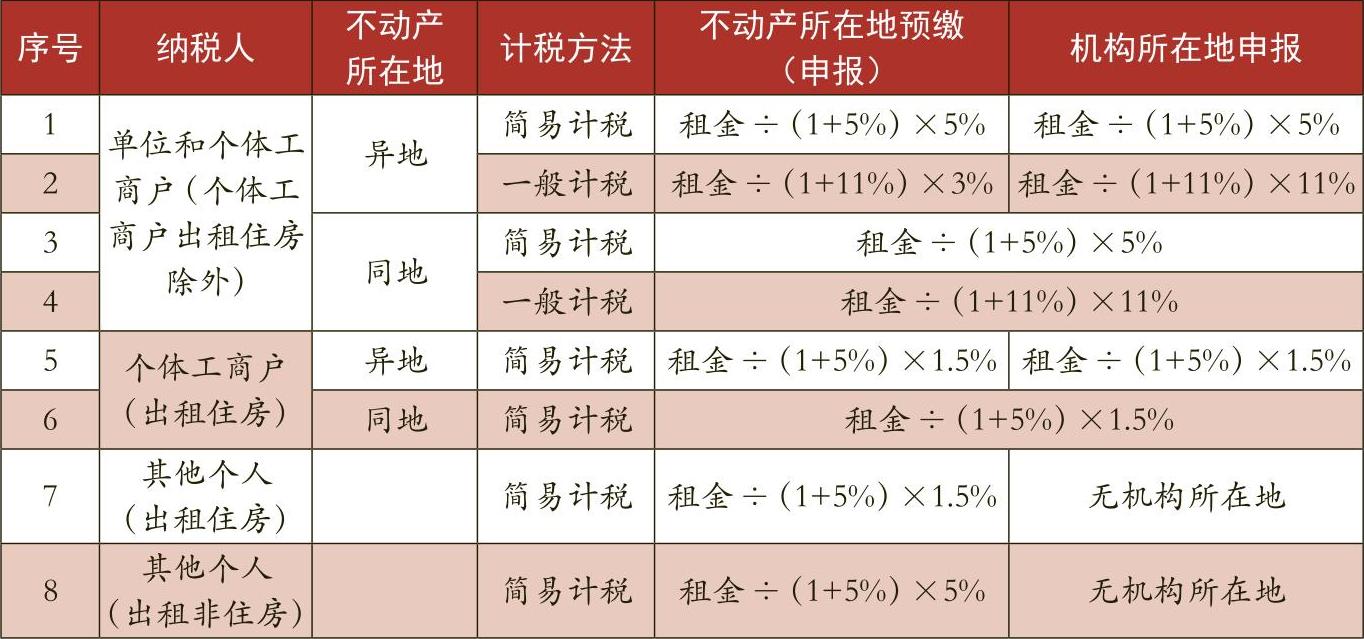

四、不动产租赁

不动产租赁增值税政策,归纳起来分为五个方面,一是“老不动产”租赁,允许选择简易计税方法,“新不动产”租赁,必须适用一般计税方法;二是不动产所在地与机构所在地不在同一地的租赁需要预缴增值税,否则无需预缴增值税;三是单位和个体工商户出租不动产向国税机关申报纳税,其他个人出租不动产向地税机关申报纳税;四是个人出租住房(包括个体工商户和其他个人),减按1.5%的征收率缴纳增值税;五是不动产租赁以收到预收款当天作为纳税义务发生时间,这一点同会计准则、企业所得税确认收入的时间均不同。

案例7:M公司为机构所在地在石家庄的增值税一般纳税人,2016年8月该公司在太原市购进写字楼,2016年10月将该写字楼用于对外出租,租赁期限3年,当月一次性收到了3年的租金共计300万元;2016年1月,该公司开始建设厂房,2016年10月厂房完工,当月M公司便将厂房租赁给A公司,租赁期限3年,同月收取当年租金100万元;2016年1月,M公司向B公司租入位于天津市的商铺一栋用于对外出租,2016年10月,M公司将这栋商铺装修后分割出租给5家企业,并收取当年的转租租金共计200万元。2016年10月,M公司进项税额为10万元。

(一)对不动产取得时间的分析

M公司自建厂房、租入的写字楼取得时间在2016年4月30日之前,可选择适用简易计税方法;外购写字楼用于对外出租,取得时间在2016年4月30日之后,应适用一般计税方法。

(二)纳税义务发生时间的分析

《营业税改征增值税试点实施办法》规定,租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。因此M公司租赁购入的写字楼、自建厂房、租入的商铺,均应当在收到租金当月申报缴纳增值税。租金收入的增值税纳税义务发生时间与会计准则、企业所得税确认收入时点均不同,例如:本案例中,M公司一次性收取写字楼三年租金300万元,应当一次性缴纳增值税。但是会计准则规定,应按照权责发生制原则分三年确认收入;也可以配比地将收到的租金收入均匀计入三年的应纳税所得额。

(三)纳税地点分析

纳税人用于出租的不动产所在地与机构所在地不在同一地的,需要预征税款。本例中M公司外购写字楼对外出租,应当在不动产所在地太原市按照3%的预征率预征税款。M公司自建厂房与租入的商铺,不动产所在地与机构所在地在同一地,不需要预征税款。

(四)申报纳税

1.购进的写字楼用于对外出租,适用一般计税方法。销售额=租金价税合计÷(1+税率)=300÷(1+11%)=270.27(万元)。

2016年10月,应在不动产所在地太原市国税局预缴增值税:预缴增值税=销售额×预征率=270.27×3%=8.11(万元)。

同月在机构所在地石家庄市国税局申报增值税。销项税额=销售额×税率=270.27×11%=29.73(万元)。

2.自建厂房对外出租,选择适用简易计税方法。

销售额=租金价税合计÷(1+征收率)=100÷(1+5%)=95.24(万元);

应纳税额=销售额×征收率=95.24×5%=4.76(万元)。

2016年10月,应在机构所在地石家庄市国税局申报缴纳增值税4.76万元。

3.租入商铺对外出租,选择适用简易计税方法。

销售额=租金价税合计÷(1+征收率)=200÷(1+5%)=190.48(万元);

预缴增值税=销售额×预征率=190.48×5%=9.52(万元)。

2016年10月,M公司应在不动产所在地天津市国税局预缴增值税9.52万元,同月在机构所在地石家庄市国税局进行纳税申报。

4.2016年10月,M公司申报纳税。

(1)一般计税。应纳税额=销项税额-进项税额=29.73-10=19.73(万元)。

(2)简易计税。应纳税额=自建厂房租赁税款+商铺租赁税款=4.76+9.52=14.28(万元)。

(3)M公司应纳税额合计=一般计税+简易计税=19.73+14.28=34.01(万元)。

(4)预缴税款=写字楼预缴+商铺预缴=8.11+9.52=17.63(万元)。

(5)2016年10月应补缴增值税=应纳税额合计-预缴税款=34.01-17.63=16.38(万元)。

综上,笔者总结不动产租赁增值税税收待遇如表4所示。

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第15期 > 财务与会计2016年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第15期 > 财务与会计2016年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号