摘要:

《全球管理会计原则》(简称《原则》)和《管理会计公告》(简称《公告》)基本涵盖了世界管理会计领域最先进的理念和经验。而我国在全面推进管理会计体系建设过程中需要借鉴国际经验,因此本文对《原则》与《公告》进行对比分析,试图总结共性并寻找差异,并以此为基点分析财政部最新发布的《管理会计基本指引》。

一、《全球管理会计原则》与《管理会计公告》的内容框架

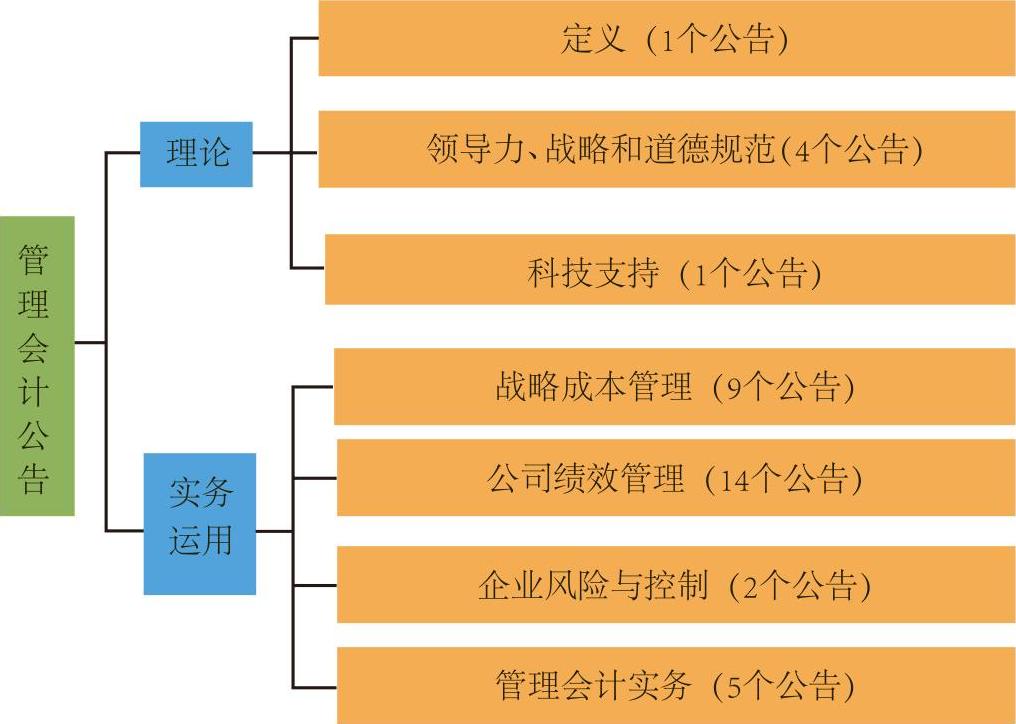

《公告》由美国管理会计师协会(IMA)推出,是由管理会计界顶尖级的专家撰写并陆续发布,自1981年至今已发布36个公告。为跟上时代步伐,36个公告于2005年进行全面修订,可以说是管理会计理论与实践的开路先锋。其内容框架如图1所示。

从图1可以看出,公告关注管理会计理论和处于经济环境变化中的管理会计实践内容。其中:理论以管理会计概念为起点,领导力、战略和道德规范针对管理会计师提出,科技支持可以视为管理会计运用的前提条件;战略成本管理、公司绩效管理、风险管控是管理会计不可缺少的重要内容;管理会计实务对直接材料和工作点成本进行规范,并提出创新财务组织和建立共享服务中心。

《原则》由英国皇家特许管理会计师公会(CIMA)和美国注册会计师协会(AICPA...

《全球管理会计原则》(简称《原则》)和《管理会计公告》(简称《公告》)基本涵盖了世界管理会计领域最先进的理念和经验。而我国在全面推进管理会计体系建设过程中需要借鉴国际经验,因此本文对《原则》与《公告》进行对比分析,试图总结共性并寻找差异,并以此为基点分析财政部最新发布的《管理会计基本指引》。

一、《全球管理会计原则》与《管理会计公告》的内容框架

《公告》由美国管理会计师协会(IMA)推出,是由管理会计界顶尖级的专家撰写并陆续发布,自1981年至今已发布36个公告。为跟上时代步伐,36个公告于2005年进行全面修订,可以说是管理会计理论与实践的开路先锋。其内容框架如图1所示。

从图1可以看出,公告关注管理会计理论和处于经济环境变化中的管理会计实践内容。其中:理论以管理会计概念为起点,领导力、战略和道德规范针对管理会计师提出,科技支持可以视为管理会计运用的前提条件;战略成本管理、公司绩效管理、风险管控是管理会计不可缺少的重要内容;管理会计实务对直接材料和工作点成本进行规范,并提出创新财务组织和建立共享服务中心。

《原则》由英国皇家特许管理会计师公会(CIMA)和美国注册会计师协会(AICPA)在广泛征求外界意见的基础上于2014年10月联合推出。该原则的核心为四项原则,内容框架结构如图2所示。

从图2可以看出,管理会计四项原则可以运用于绩效管理和管理会计各项实践活动,同时四项原则对管理会计师职业能力提出要求。其中引言部分指出制定管理会计原则的目的、适用范围和成功要素。

二、《全球管理会计原则》与《管理会计公告》的共性

1.适用对象相同

《原则》和《公告》都认为,管理会计具有广泛适用性,不仅适用于企业单位,同时适用于事业单位。

2.侧重点相同

虽然《公告》有36个,但除定义、能力要求和职业道德公告外,其他都与管理会计的实践内容相关联;而《原则》更是从应用角度出发,只探讨原则以及与原则相关的内容,因此二者都侧重于实务应用。

3.都关注管理会计师的职业能力和职业道德

《原则》和《公告》都要求管理会计师具备专业和战略分析技能、领导力和沟通能力;具备责任感、客观性、保密性和诚信可靠等。

4.都强调以企业战略为核心的决策与管理

《原则》和《公告》构建的管理会计运用体系都是以企业战略为核心的。《原则》强调业绩管理,认为业绩管理由战略、计划、执行和评估四部分内容构成,将战略的制定与管理会计紧密结合。《公告》中提到的成本管理、绩效管理、风险与控制以及财务职能再造等都是以企业战略为核心展开的。

5.都关注环境责任和内部控制

《原则》和《公告》都强调各类组织对自然环境应承担社会责任,鼓励组织将战略与可持续发展相结合并对可持续发展要素信息进行整合和报告。都以COSO内部控制框架作为控制依据,将风险管控纳入管理会计的实践范畴。

三、《全球管理会计原则》与《管理会计公告》的主要区别

1.研究的出发点不同

《原则》关注实际,以四项原则为出发点,给出四项原则的适用对象、应用范围及结合方式等。而《公告》则以管理会计概念为出发点,规范管理会计师的职业能力和职业道德,同时关注管理会计的实践内容,包括科技支持、战略成本管理、公司绩效管理、企业风险与控制和管理会计实务等。

2.内容的关联性不同

从图1和图2可以看出,《原则》和《公告》的内容框架结构不同,二者体现的各部分内容的关联性不同。《原则》将四项原则贯穿于管理会计的各项实践内容之中,阐明了四项原则与绩效管理、其他管理活动等的结合方式;而《公告》中的各项公告独立发布,管理会计各项内容可以自成体系。

3.内容边界不同

与《公告》相比,《原则》所包含的管理会计内容更为广泛,几乎囊括了《公告》中所涉及的管理会计全部内容,除此之外,还将司库与现金管理、内部审计等也纳入到管理会计的内容范畴中。

四、对我国《管理会计基本指引》的分析

2016年6月22日我国财政部发布《管理会计基本指引》(简称为《基本指引》),在会计史上具有重要意义。

1.《基本指引》具有法律特色

《基本指引》与《全球原则》和《公告》最大的不同在于,我国的《基本指引》突破传统民间组织形式对其的规范,以条目形式制定,将管理会计基本理论上升到法规高度,具有法律指导效应,这在世界范围内是首创,意味着国家制度形式的管理会计基本理论体系开始形成。

2.《基本指引》的适用对象与有影响力的规范保持一致

《基本指引》与《全球原则》和《公告》最大的相同点在于,三者将管理会计的适用对象都界定为企事业单位。这意味着,管理会计的适用范围已突破传统理念,其管理思想和方法不仅适用于企业单位,也适用于事业单位。

3.《基本指引》对管理会计基本理论诠释有新意

我国的《基本指引》虽然与《全球原则》和《公告》都侧重于对企事业单位的实务进行规范,但内容框架与后两者截然不同。我国的《基本指引》明确将管理会计指引体系界定为基本指引、应用指引和案例库,此外对管理会计的目标、单位应用原则及管理会计要素进行了规范。管理会计起源于西方,于20世纪初产生,但发展至今从未有研究机构对其要素进行规范。我国的《基本指引》首次将管理会计要素界定为:应用环境、管理会计活动、工具方法、信息与报告四要素。明确了管理会计的学科界限,这也是一个创举。

另外《全球原则》虽然提出四项原则,但这四项原则针对的是信息质量和管理会计师的能力要求。而我国《基本指引》提出的原则包括两部分,一部分在总则中针对企事业单位应用管理会计体系而提出,要求建立管理会计体系时必须考虑战略导向原则、融合性原则、适应性原则和成本效益原则,这四项原则对实务应用具有指导意义,具有较强的可操作性;另一部分在第五章信息与报告中针对管理会计的信息质量所提出,提出的信息质量要求较《全球原则》更加全面,不仅强调相关性,而且强调可靠性、及时性和可理解性。总体来看二者对此没有分歧,只是是否全面的区别,这意味着关于管理会计的信息质量要求全球已达成共识。

4.《基本指引》后续需考虑的内容

一是管理会计的概念。我国的《基本指引》共分六章二十九条,其中第一章总则是对管理会计的总体说明,包括管理会计的制定目的与适用对象、指引体系构成、目标、应用原则、应用主体、应用要素六项内容,之后的四章分别围绕应用要素进行规范,总则中未对管理会计概念进行界定。笔者认为,虽然管理会计自20世纪初产生至目前其理论体系一直未有统一定论,这是由管理会计面向微观个体所造成的,因为单位个体具有差异,因而准确界定十分困难。但实务中要想用好管理会计,必须首先让应用者明确什么是管理会计,如果不知道是什么,那么应用也会变得盲目。因此后续应增加对管理会计概念条目的界定。IMA的《公告》虽然给出了与时俱进的管理会计概念,但最终将其定位于职业,这与管理会计的适用对象和理论脱节。从适用对象上看,管理会计适用于所有的单位;从理论上看,管理会计是会计两大分支中的一个重要组成部分,成本会计归属于管理会计;从本质上看管理会计是管理与会计耦合而成的边缘学科,它既有管理的职能活动,也有会计的职能活动,二者不能偏废,必须同时关注。借鉴《财政部关于全面推进管理会计体系建设的指导意见》中对管理会计概念的界定,结合《公告》概念内容,并全面考虑管理会计的职能活动及其地位,笔者认为,管理会计是单位利用相关信息,有机融合财务与业务活动,通过开展核算、报告、决策、规划、控制、评价等职能活动,强化内部管理的管理活动和会计分支。

二是管理会计的职能。职能即功能作用,应用者需要了解,在总则中应对其规范。但《公告》和《全球原则》对此没有提及,我国的《基本指引》也没有提及。关于管理会计的职能在我国较有影响力的观点有两种,代表人物是余绪缨教授和李天民教授。余绪缨教授认为管理会计的职能是解析过去、控制现在和筹划未来。此观点于1984年首次提出并受到一些学者的认同而被一直沿用。同年李天民教授则认为,管理会计具有规划、组织、控制、评价四大职能。笔者认为,由于管理会计属于会计与管理耦合而成的边缘学科,因此界定管理会计职能时必须同时关注这两方面,不能仅偏重于管理角度的职能界定。余绪缨教授所界定的职能具有高度概括性,解析过去,能够体现会计角度的职能,控制现在和筹划未来可以体现管理角度的职能,但这些职能需要细化,否则高度概括的职能会使应用者无法对其准确把握。结合管理会计的理论和实务,可以将管理会计的职能细化为:核算、决策、规划、控制、评价五大职能。这里的核算是会计固有的职能,与财务会计的核算职能相同,但体现的内容不同,财务会计是为外部报告而服务的职能,管理会计则是为内部报告和管理而服务的职能。除核算外的后四项职能体现的是管理角度的职能。上述五大职能既可以和管理会计活动相结合,也可以与管理会计工具相结合。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第14期 > 财务与会计2016年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第14期 > 财务与会计2016年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号