摘要:

虽然管理会计在预测分析、决策分析、责任会计等方面为企业改进经营管理和提高经济效益方面发挥了重要作用,但其还未形成一个完整的、内在一致的运用体系,管理会计呈现碎片化的特点。碎片化的原因是管理会计更多注重管理会计工具方法,将管理会计工具方法等同于管理会计,从而束缚了其发展。

一、管理会计报告的内涵

管理会计的目标是对内提供商品市场决策有用信息。但与财务会计相比,其还没有明确的信息提供方式。当前实务中主要是以问题为导向,根据管理会计具体事项运用相关管理会计工具方法生成和报告相关信息,即称为管理会计工具方法报告模式。该模式无法涵盖管理会计的各个领域,也不能适应管理会计工具方法的变化,并且使用标准化的管理会计工具方法容易导致管理会计为报告而报告。

管理会计报告应当以决策目标为导向,构建一套反映企业价值及价值创造因果关系的报告体系,我们把这种报告模式称为管理会计综合报告模式,其包括基本管理会计报告和专项管理会计报告。基本管理会计报告提供企业整体价值及构成,是企业必须提供的管理会计报告。专项管理会计报告是对基本管理会计报告的支撑与原因分析,用以反映企业价值形成过程的信息,是企业根...

虽然管理会计在预测分析、决策分析、责任会计等方面为企业改进经营管理和提高经济效益方面发挥了重要作用,但其还未形成一个完整的、内在一致的运用体系,管理会计呈现碎片化的特点。碎片化的原因是管理会计更多注重管理会计工具方法,将管理会计工具方法等同于管理会计,从而束缚了其发展。

一、管理会计报告的内涵

管理会计的目标是对内提供商品市场决策有用信息。但与财务会计相比,其还没有明确的信息提供方式。当前实务中主要是以问题为导向,根据管理会计具体事项运用相关管理会计工具方法生成和报告相关信息,即称为管理会计工具方法报告模式。该模式无法涵盖管理会计的各个领域,也不能适应管理会计工具方法的变化,并且使用标准化的管理会计工具方法容易导致管理会计为报告而报告。

管理会计报告应当以决策目标为导向,构建一套反映企业价值及价值创造因果关系的报告体系,我们把这种报告模式称为管理会计综合报告模式,其包括基本管理会计报告和专项管理会计报告。基本管理会计报告提供企业整体价值及构成,是企业必须提供的管理会计报告。专项管理会计报告是对基本管理会计报告的支撑与原因分析,用以反映企业价值形成过程的信息,是企业根据实际情况和管理需要选择的灵活报告。基本管理会计报告和专项管理会计报告两者形成了管理会计报告的体系,基本管理会计报告是全面的、综合的、反映价值结果的报告,类似于财务会计的三张报表。专项管理会计报告是专项的、具体的、基于因果关系链反映价值实现过程的报告,类似于财务会计的总账、明细账等。

二、基本管理会计报告

基本管理会计报告是全面、综合反映企业价值信息的报告,涵盖企业价值活动计划与实际结果两个时间维度以及实际与计划差异分析报告。计划维度报告企业未来价值活动目标;实际维度报告企业计划价值活动的实现结果;差异分析报告实际结果与计划的比较和原因分析。基本管理会计报告包括企业价值报表和附注。企业价值报表反映企业整体价值结果和构成的具体项目,涵盖企业各具体价值活动的结果。企业价值报表将费用分为变动费用和固定费用,反映价值形成中的边际贡献、营业利润和净利润。

基本管理会计报告除了企业整体价值报告,还可以根据管理需要分为产品价值报告、客户价值报告、部门价值报告、分部价值报告等。产品价值报告反映某一特定产品或一组产品的获利性,包括产品的产品销售收入、产品变动生产费用、变动销售费用、变动管理费用、边际贡献、产品固定生产费用、固定销售费用、固定管理费用、产品利润等。客户价值报告反映企业向特定客户或客户细分市场提供商品和服务所产生的成本和所获得的利益。部门价值报告反映业务部门的价值创造结果和过程,包括部门边际贡献、可控利润、税前利润和部门净利润等。

分部价值报告按照生产线、地理位置或其他有意义的方法划分企业,并对所划分出来的各个企业分部提供独立的信息报告。与企业整体价值报告相比,分部价值报告追踪各个分部的成本,展示单个分部的获利能力。分部毛利等于单个分部的边际贡献减去所有可追溯至该分部的固定成本。可追溯至该分部的固定成本指的是与该分部相关的固定成本,如分部管理者有关的管理层薪酬等。

三、专项管理会计报告

专项管理会计报告是对基本管理会计报告的支撑与原因分析,用以反映企业价值形成过程的信息。与基本管理会计报告对应,专项管理会计报告也包括计划与实际结果两个时间维度以及实际与计划差异分析报告。计划维度报告企业未来专项价值活动目标;实际维度报告企业专项计划价值活动的实现结果;差异分析报告专项价值活动实际结果与计划的比较和原因分析。专项管理会计报告是各具体价值活动结果产生的原因报告,基于因果关系价值链实现专项价值管理活动财务信息与业务信息的融合,从财务结果层层追溯至业务活动和影响价值活动的具体因素,从而形成基于因果关系价值链的专项报告体系。各专项价值活动的管理会计报告体系包括业务结果报表、业务过程报表、业务动因分析报表及相关说明。专项业务结果报表反映专项业务活动结果信息,包括财务结果与非财务结果,其中,财务结果与基本管理会计报表上的项目对应。专项业务过程报表用以反映专项业务执行过程信息,企业可以根据各项业务活动实际情况,对价值活动过程进行逐层分解,体现价值活动结果与价值作业过程的因果关系。专项业务动因分析表是对影响专项业务活动的结果和过程的原因进行分析的报表。业务动因包括外部宏观环境动因和内部动因,业务动因最终可以追溯到终极动因。

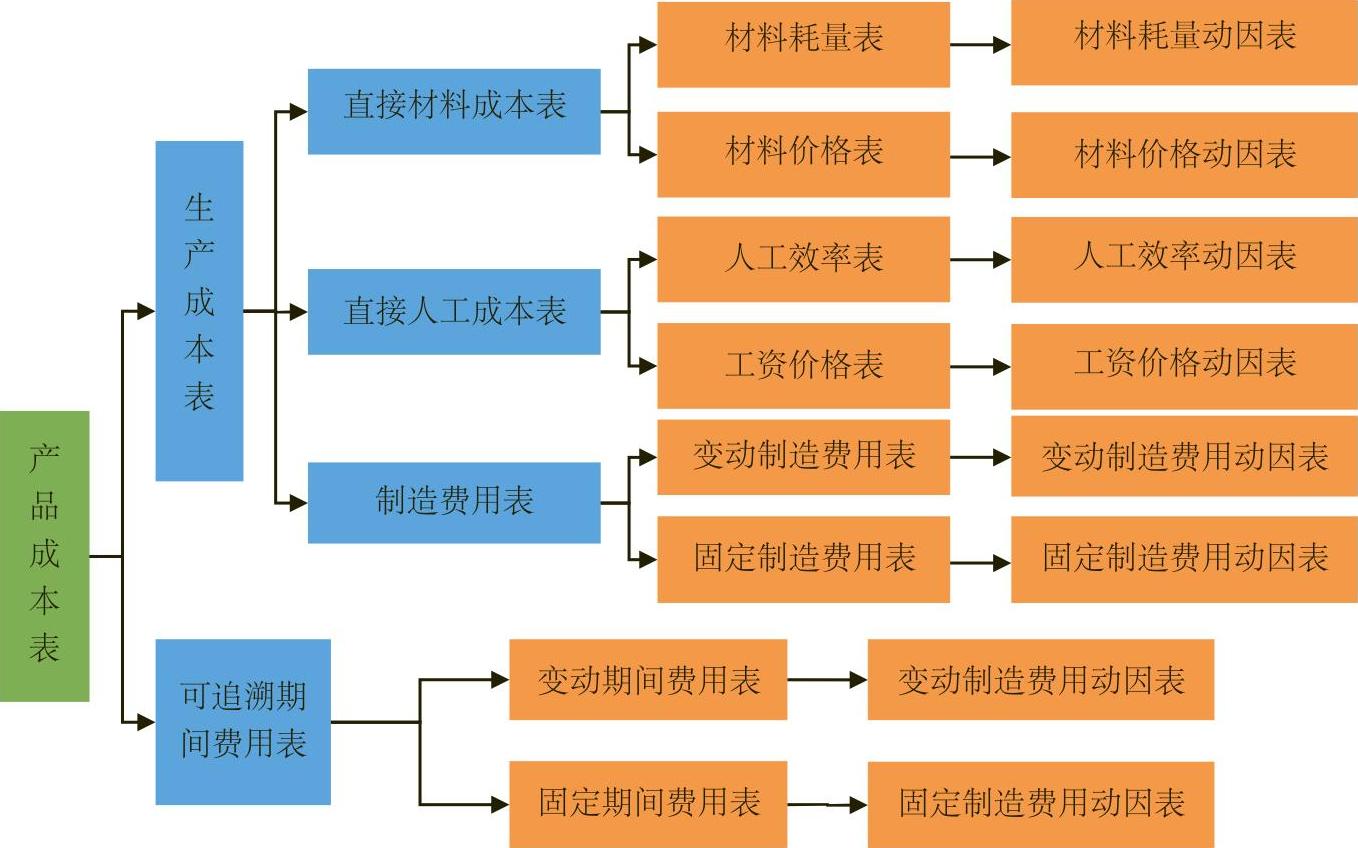

笔者以产品成本为例来说明专项管理会计报告体系的衍生路径和报表构建(具体见图1)。第一,产品成本是企业价值表项目中的重要组成部分,但作为企业整体价值表其提供的是所有产品的成本信息,所以首先要编制一张产品成本表。产品成本表将总成本追溯至具体产品品种、甚至批次。第二,将各产品成本的项目按照生产成本和可追溯期间费用进行追溯,编制生产成本表和可追溯期间费用表。第三,将生产成本表和可追溯期间费用再按照构成项目进行追溯。根据生产成本表编制直接材料成本表、直接人工成本表、制造费用表,根据可追溯期间费用表编制变动期间费用和变动固定费用表。第四,直接材料成本继续进行追溯,将影响直接材料成本的因素分解为材料数量因素和材料价格因素,分别编制材料耗量表和材料价格表;直接人工成本也按照数量和价格进行追溯,编制人工效率表和工资价格表;制造费用按照成本习性追溯成变动制造费用和固定变动制造费用,分别编制变动制造费用表和固定制造费用表。可追溯期间费用进一步追溯,编制变动期间费用表和固定期间费用表。第五,材料耗量表继续追溯影响材料耗量的动因,包括生产工艺、材料质量、设备状态、产品合格率等,编制材料耗量动因表。材料价格表继续追溯影响材料价格的动因,包括供应商关系、采购经济批量、原材料质量、原材料市场波动、付款方法、会计处理方法等,编制材料价格动因表。人工效率表继续追溯影响人工效率的动因,包括人员变动、工作环境等,编制人工效率动因表。人工工资率表继续追溯影响人工价格的动因,包括经济发展水平、同行业工资水平等,编制人工工资率动因表。以此类推,分别编制各类业务的动因表,分析影响各项作业的核心因素,包括国家法律环境、经济水平、科技水平、社会文化、供应商、客户、竞争对手、替代品、潜在竞争对手等外部因素以及企业文化、公司治理、管理制度、作业流程、设备、人员等内部因素。

在专项管理会计报告体系中按照因果关系链进行逐层追溯形成相应的管理会计衍生报告。可以看出:(1)管理会计工具方法,如波特五力分析模型、宏观环境分析、作业成本法、存货经济批量分析、量本利分析、净现值等,是专项管理会计报告具体项目中使用的“核算”方法。管理会计工具方法不是唯一的,而且也是不断变化的。(2)管理会计报告计划、实际和差异分析三个维度是统一的。通过各专项管理会计报告作业动因预测和判断,从而形成相应的预算报表体系。通过预算对日常经营作业活动进行控制,并形成实际结果的报表体系。通过对实际结果与预算的差异进行分析,查找问题,改善作业,考核业绩,并对下一年度业务进行预测和判断。因此,管理会计报告计划、实际和差异三个维度形成了一个闭环报告和管理模式。

(本文受国家社科基金重大项目<14ZDA027>、国家社科基金重点项目<14AJY005>、北京市社科基金<2015JBC161>的支持)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第14期 > 财务与会计2016年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第14期 > 财务与会计2016年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号