在当前电力体制改革不断深入、企业内部成本管控要求不断提高的背景下,电网企业探索有效的生产运营成本管理方法和管控机制显得尤为重要。本文将从我国电网企业成本费用管理现状出发,提出符合我国电网企业实际的成本费用管理方法。

现阶段电网企业的成本主要包括购电成本、固定资产折旧、检修运行维护费用和其他运营费用等。其中,发电上网电价由政府制定,购电成本控制空间小,资产的折旧按照国家规定的方法,属于不可控费用。鉴于检修运行维护费和其他运营费用等可控费用是电网企业成本费用管理的核心要素,本文的研究对象包括电网企业的检修运营维护成本和其他运营费用。笔者认为,电网企业的成本费用管理实际情况主要存在以下几点问题。

目前电网企业检修运维成本和其他运营费用的测算方法为标准成本总额法。该方法计算相对粗放,对相关成本费用科目的计算没有进一步细化,因此难以有效控制具体某项成本费用和合理预测“有效成本支出”。同时,对接业务部门与财务部门成本管理口径不一致,使得财务和业务部门在成本费用支出和管理方面存在偏差。

在当前电力体制改革不断深入、企业内部成本管控要求不断提高的背景下,电网企业探索有效的生产运营成本管理方法和管控机制显得尤为重要。本文将从我国电网企业成本费用管理现状出发,提出符合我国电网企业实际的成本费用管理方法。

一、电网企业成本费用管控现状

现阶段电网企业的成本主要包括购电成本、固定资产折旧、检修运行维护费用和其他运营费用等。其中,发电上网电价由政府制定,购电成本控制空间小,资产的折旧按照国家规定的方法,属于不可控费用。鉴于检修运行维护费和其他运营费用等可控费用是电网企业成本费用管理的核心要素,本文的研究对象包括电网企业的检修运营维护成本和其他运营费用。笔者认为,电网企业的成本费用管理实际情况主要存在以下几点问题。

(一)成本测算方法粗放

目前电网企业检修运维成本和其他运营费用的测算方法为标准成本总额法。该方法计算相对粗放,对相关成本费用科目的计算没有进一步细化,因此难以有效控制具体某项成本费用和合理预测“有效成本支出”。同时,对接业务部门与财务部门成本管理口径不一致,使得财务和业务部门在成本费用支出和管理方面存在偏差。

(二)成本支出经济性衡量困难

由于电网企业及各级财务部门缺少有效手段和工具,标准成本法测算难以对各单位、各部门检修运维成本、其他运营费用支出安排的合理性、经济性进行判断,因此难以有效实现合理安排使用生产运维资金。

(三)成本费用数据利用率低

在年度成本测算、预算编制和执行流程完成后,电网企业未能有效利用检修运维成本、其他运营费用等预算和执行数据,难以形成良好的数据分析、预测、决策支持机制,因此无法发挥财务部门对生产建设资金高效利用的决策支持作用。

针对目前成本管理中存在的问题,本文提出企业检修运维成本和其他运营费用的成本费用储备化闭环管理思路,以建立一套电网企业合理有效的成本管理系统,统一业务部门和财务部门的管理口径,提高电网成本费用支出预算编制的合理性、准确性,有效利用成本管理执行的数据,进而优化成本管理的数据分析、预测和决策,形成闭环管理系统。

二、成本费用储备化闭环管理思路

成本费用储备化是将业务和财务部门进行有效衔接的一种方式。电网企业日常运维成本主要包含大修、技改、日常检修以及其他相关费用,而其中技改、大修资金属于大额检修支出,需要在年度预算中报备,并进行评估后决定是否进入当年预算。各业务部门提报当年计划技改大修项目的成本需求,将项目及项目费用放入成本费用储备化池子,并明细至具体检修对象(设备及资产价值、历史检修成本)、事项及检修金额,然后财务部门依据成本费用的相关信息进行经济性判断,将经过筛选的项目纳入下年预算。这整个过程就是成本费用储备化。

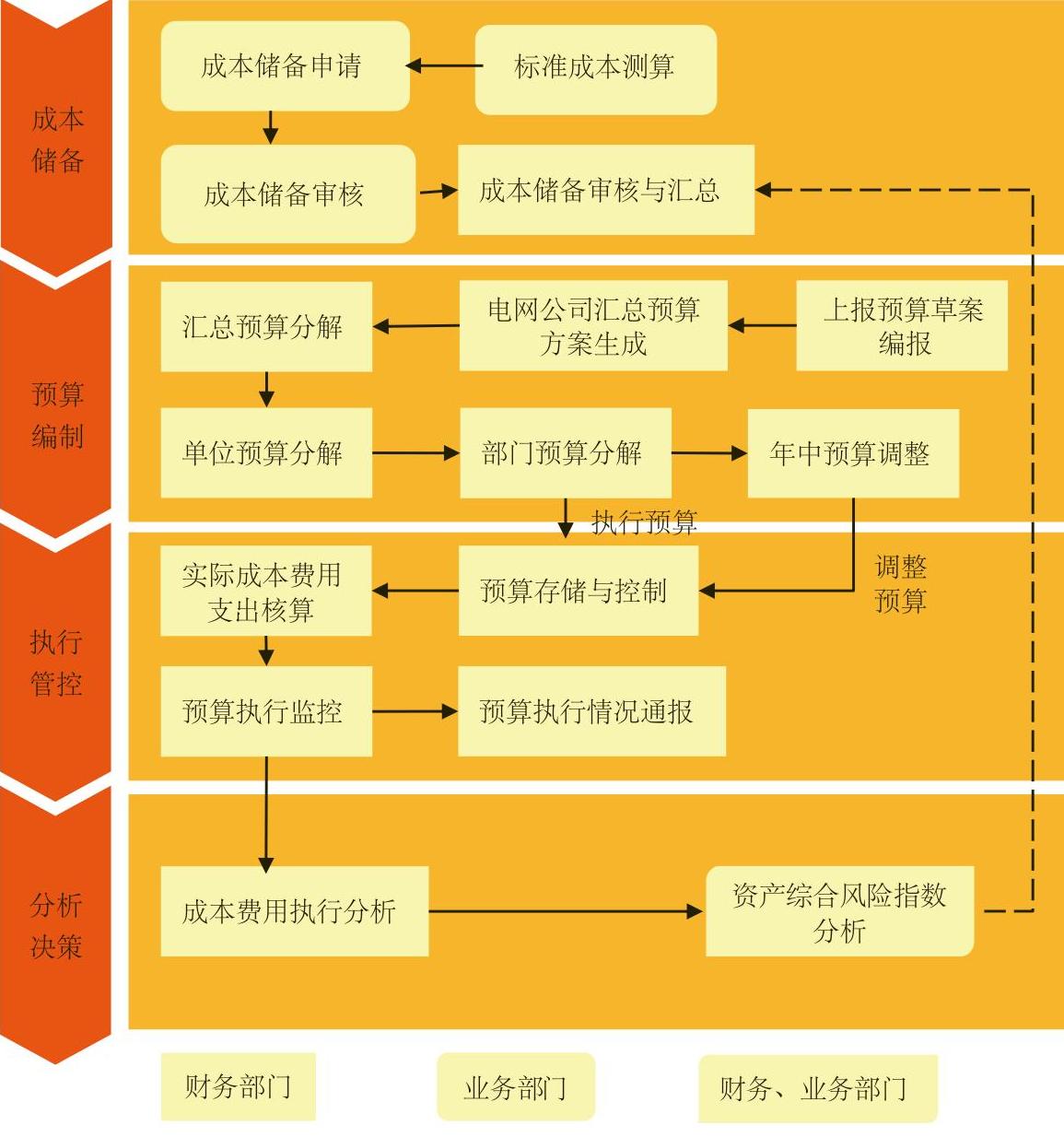

成本费用储备化闭环管理主要内容包括:实行储备化管理,无储备不纳入预算范围,同时细化成本费用支出储备标准,对接财务业务语言,从源头规范成本费用支出行为;有效衔接成本费用储备、预算和核算体系,建立完善的成本费用支出管理体系和分析决策机制。该内容主要涵盖四个方面,成本储备、预算编制、预算执行监控和成本分析决策支持,如图1所示。

(一)成本储备

成本费用的储备管理是成本费用储备化预算闭环管理的第一步,其负责部门为企业业务部。储备化管理是指电网企业每一个产生成本费用的环节都必须先纳入储备范围,并由上级电网公司进行审核,审核通过的纳入当年预算范围。成本储备主要有以下几个特点:对成本预算项目进行细化,灵活化成本储备编报层级,同时细化成本费用储备标准,例如检修运维成本明确至具体资产卡片,全面贯彻资产全生命周期成本管理思想,其他运营费用指定责任人;按项目管理的成本支出如生产性大修、管理咨询等项目需在批复后按明细项目提交储备;按企业管理需要,控制成本费用储备占标准成本总额比例。

如图2所示,成本储备的操作流程主要包括:首先,根据电网公司标准成本相关规则进行标准成本测算,然后进行成本储备的申请、审核和汇总。标准成本测算是成本储备的核心环节,电网企业可以借助成本费用储备管理平台实现标准成本动因参数的管理及标准成本计算规则的固化。依据现有信息系统数据,该平台可集成获取动因参数系统,提高工作效率及数据准确性,简化人工维护工作。

(二)预算编制

成本费用的预算编制是基于成本储备的汇总,由财务部门负责执行。按照标准成本测算的成本费用作为预算草案的制定依据,是电网企业成本预算的基础。预算方案通过上传下达的过程达成各单位执行预算,如图2所示。预算编制阶段主要有以下特点:从汇总预算到单位预算再到部门预算,层层分解下达与发布;在预算科目基础上,细化、灵活化成本储备预算管理的编报层级;在预算方案基础上,根据各部门实际情况,对预算进行零星和年中的调整。

在项目操作环节,电网企业成本费用项目预算的调整涉及到非项目管理的,需从明细开始调整,调整的结果必须参考预算监控的要求。

(三)预算执行与监控

预算执行与监控是成本储备化管理的第三阶段,主要由企业的财务部门执行,旨在规范成本费用支出核算模式,实时监控预算执行情况。其主要具有以下特点:每笔成本费用支出核算至明细预算项目,关联预算科目;实时生成预算执行指标,综合监控预算执行情况;根据管理需要,灵活设置预算项目的控制方法,如不控制、总额控制或明细控制;实际成本费用发生时,关联所属预算项目,建立实际数据与预算数据的有效关联,优化预算考核标准,定期开展预算执行情况分析与通报。

如图2所示,在电网实际操作中,年度预算转入ERP系统进行监控,通过与ERP的接口,实现检修运维成本与其他运营费用的实际成本采集。在预算执行监控方面,按明细项目对项目总投资额、资金计划和实际发生数等进行监控;从预算总控目标来看,对总控目标中的各项指标进行管理,例如经营目标、主要业务投入规模等,并对各项目类型的预算完成比例进行分析,如合同签订和履约情况等。

(四)成本分析与决策支持

成本分析与决策支持是成本储备化管理的第四阶段,也是整个成本管理中形成闭环的关键,其旨在建立成本费用分析和决策支持机制,进而服务于第一阶段。其主要具有以下特点:以成本费用实际支出为基础,形成各类预算执行比率分析、趋势分析和预测分析,提供有效的决策支持手段和工具;定期开展检修运维成本、其他运营费用支出分析,实时反映预算执行情况,真实反映成本支出构成,分析差异原因,优化管理方法和手段;适时推动资产设备综合风险指数分析机制建立,从资产设备的使用年限、技术状态、运行状况、检修历史等方面,综合评定资产设备的风险等级,为技改、检修计划的合理安排提供必要依据。因此,成本执行的分析和资产综合风险指数分析机制的建立,有利于充分对成本数据进行挖掘,为成本项目储备提供决策额支持,形成闭环管理。

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第14期 > 财务与会计2016年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第14期 > 财务与会计2016年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号