工序单价既是一种成本核算方法,也是一种管理会计工具。工序单价需要进行工序划分、测定工序工时、明确工序系数、预计秒工资,在此基础上制定工序单价。借助信息化手段,可以实现信息的实时反馈和成本的实时控制。工序单价在实践中能够较好地控制加工成本、提升劳动生产率,在大规模群体劳动、多工序产品的成本控制与员工激励方面具有较强的借鉴和推广价值。

一、工序单价实施的背景

际华集团下属的际华3502职业装有限公司(以下简称际华3502)主要从事职业装、军需被装产品的研发、生产和服务,其生产过程表现为典型的大批量、多品种、多工序、流水化生产的特点。以公司产品中生产工艺流程相对比较简单的普通衬衣为例,其工序(加工流程)超过200个,同时在衬衣流水线上的工人达到50人以上。通常一个班组生产一种产品,一个班组的人数最多可以达到100人。在推行工序单价之前,际华3502实行的是普通的工序成本核算法,产品的生产经过三个步骤,即裁剪、缝纫和包装,产品生产成本包括直接成本和间接成本,直接成本包括材料费与人工费。一件产品的人工费用是所有工序成本之和,每个工序成本是经过技术测算的定额成本(秒单价)。假定第1个流水工序加工时间的定额为30秒,预算(事先确定)的秒单价为0.003元,则第1个流水工序的定额成本为0.09元。同理,假定衬衣生产线有200个工序,需要50个工人同时劳动,总的定额工时为6800秒,则该衬衣的定额直接人工成本为20.4元。由于流水线工人实行的是计件工资,因此,产品的人工定额成本等于其实际成本。为了体现公平原则,一线生产组织人员(班组长)会把所有的工序大致公平地分配到每一个工人,这样在一个班组中每一天工人的工资是相同的,工人收入的多少取决于产品性质和班组的生产效率。仍以衬衣生产线为例,若该班组当日实际生产衬衣220件,则当日该班组的直接人工成本为4488元(220×20.4),平均每个工人的工资为89.76元(4488/50)。

在实际运行中,以上生产组织方式会带来以下问题:同一班组中无法体现快慢、难易的收入差距,多干少干一个样,无法调动生产工人的积极性;经常出现工序压活、等活(流水线上下工序间加工速度的不协调)现象;出现班组长分工寻租问题;产量不能完成定额,经常加班加点。

针对以上问题,际华3502从2013年起,在所有分厂推行工序单价管理方法,很好地解决了以上问题,在实践中摸索出了一条创新性的定额成本管理实施路径。

二、工序单价的实施过程与方法

工序单价的实施经过以下步骤与过程:首先,进行生产分析,把生产流程拆分为最小的生产作业单元(不可再分),区分每一个工序的性质(重点工序、一般工序和副工序),采用技术、管理等手段确定每一个工序的定额工时(以秒为单元)。其次,根据当地工资水平及工资总预算确定秒工资,根据工序性质确定工序系数,计算每一工序的工序单价。第三,在公开工序单价的基础上,根据工人熟练程度、技术水平和加工速度,为每个工人分配相应的工序。第四,确定每种产品的人日定额产量,计算工人的日工资和月工资,并在班组内公开。

(一)定额工时的确定

产品工序定额工时的确定有两种方法,一种为人工测定,一种借助GSD(General Sewing Data)软件。人工测定由技术人员根据加工动作和加工工艺,通过人工计时,测算正常情况下每个工序的加工时间,其优点是能够尽可能符合本单位工人加工工艺和加工速度,缺点是工时标准性不高、准确性不强(因作业人不同而测得的时间不同),缺乏外部对比标杆。因此人工测定的工序定额时间较长,少数情况下也会出现相反情况,即由于观测人加工速度较快,使工时定额偏小,一般工人无法达到。

GSD将工序进一步分解为不能再分的基本动作,并进行动作分析,计量每个基本动作对应的相应标准时间,将所有基本动作的标准时间相加再结合各种因素适当放宽时间要求,即得到该工序的标准时间(见表1)。GSD方法的主要优点是能够通过对动作的细化分析来减少浮余动作,改善方法和动作,降低成本,提高效率,有益于建立标准的工序生产流程,也便于根据标准动作的操作方法对工人进行培训;同时GSD方法的预测性强,无需要现场数据即可为业务接单、生产计划、生产线平衡等提供有效预测数据。

表1中以地勤反光背心为例展示了GSD下定额工时的制定过程。该产品由4个部件构成,共35个工序,经过动作分析和时间测定,总工序时间为1054.68秒。当然,考虑到理论工时与实际加工工时的差异,所有工序时间都在理论工时的基础上延长了15%。

(二)确定工序单价

工序单价是生产线上工人实际加工一件产品所取得的收入,它同时是产品在该工序的直接人工成本。工序单价=工序时间×工序系数×秒工资。

理论上,每一个工序都有相应的工序单价,工序单价的制定除了需要工序定额工时之外,还需要根据工序加工操作的难易程度和技术要求确定出工序的系数,一般分为重点工序、一般工序和副工序。一般工序的系数确定为1.0,重点工序和副工序的系数相应加成或折扣。秒工资一般具有地区性和时间性,不同地区秒工资不同,随着时间的推移,秒工资会相应增加。工序系数由生产技术人员进行设定,秒工资由劳动人事部门根据当地工资水平、公司本年的工资总预算等在年初确定。

(三)工序单价的运行和报告

工序流程和工序单价制订完成后,根据工序数量和工人数量,由班组长进行合理配比,一般来看,一个工人至少加工一个工序,流水线上所有工人的加工速度应大体一致,以保证前后工序之间衔接的顺畅。在实际运行中,会出现两种需要调整的情况:一是由于工人熟练程度和个人操作速度上不同而带来的前后工序出现断点问题,二是某工序当天由于工人缺勤或特殊原因导致的压活问题。第一种情况下,由车间备补人员代替;第二种情况下,采取帮活加成制度,即在下班结束时,若某一工序或某几个工序加工速度较慢,可以由班组长根据情况分配给其他已完成工序人员进行帮活,帮活的工序单价是正常单价的1.5倍。通过以上手段保证某一班组完成当日的定额产量。

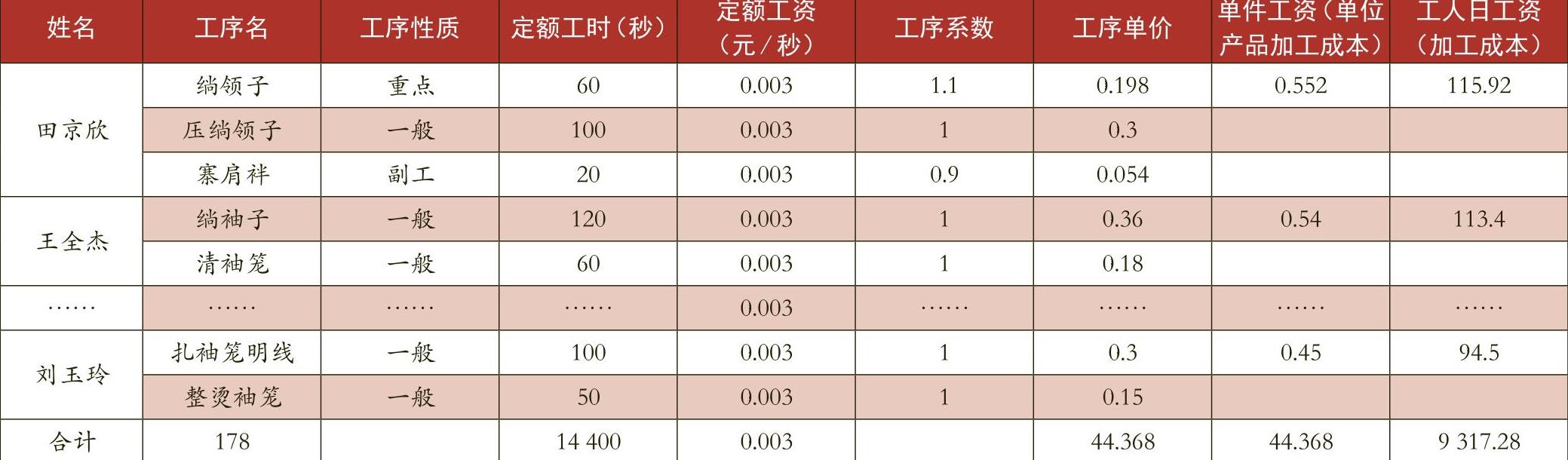

工序单价和工序工资实行每日报告制度,一是提供工人收入的明白账,形成对流水线工人的显性激励,二是分析当日产品定额完成情况。班组层面上每日工序价格及工人工资报告见表2。

A04班组当日生产风衣,该风衣的人日定额产量为2.4件,生产线工人75人,当日总定额产量为180件。班组长根据上日生产情况和生产工期要求,当日安排产量为210件,班组经过短时加班实际完成产量210件。若不考虑帮活因素,这75个工人的产品加工量是相同的(都为210件),但由于能够完成的工序价格不同,当日收入出现差距(根据经验最高最低相差最多能达到1倍)。经过走访发现,工人对此没有怨言,因为它真正体现了多劳多得、多能多得、多技多得。另一个差距在表中无法体现出来,就是每个工序的实际完成时间,因为定额工时是工人加工时间的平均值,并有一定的富余量,这就使得一部分加工速度较快的工人能够提前完成其定额产量。所以在车间笔者看到的情况是,在下班时间工人并非像潮水一样涌出车间,而是陆续下班。工人的任务是完成自己的定额产量,例如工人田京欣负责3个工序,定额工时是180秒,定额产量工时是32400秒(180秒×2.4件/人×75人),若其实际工时为170秒,则该工人可以在30600秒中完成其定额产量,而工资仍按定额产量工时发放。

每日的工序价格报告表合并可以形成工序价格月报表,工序价格月报表是工人工资发放的依据,也是产品成本核算的基础。

(四)工序单价实施的其他相关配套措施

第一,工作台(生产工位)的信息化改造。对加工机台进行信息化改造,如每个工人通过条形码或二维码扫描方式,可以把以上信息及时传递给车间管理人员,若与企业的管理信息联网,还可以上传给公司(甚至总部)管理人员,便于及时进行成本核算、成本分析和工资公示。第二,生产工序外包。若某些工序在本厂加工成本较高,或本厂工作短缺等,可以把某些工序或某些模块,(如袖子)外包出去,其前提是外包的成本(含运输费用)小于本厂的工序单价。工序外包时除了质量考量外,工序单价是重要的决策标准。第三,工序流程优化。即把一些工艺相近、彼此联系的工序组合在一起进行生产,把多工序组成生产模块,在产品传递呈非线性特点。在工序流程优化后,在工序单价不变的基础上可以最大程度地提升生产效率。

三、工序单价的管理效果及借鉴价值

工序单价方法的实施大大提升了公司的劳动生产率,激发出工人极高的工作热情。这种方法在运行中也成功地解决了本文第一部分所提出的四个问题。

一是工人的收入不同,各班组之间收入不同,同一班组内部也有差异,体现了能者多劳、多劳多得,调动了生产工人的积极性。工序单价这种管理会计方法实施前后,各班组的劳动生产率普遍提升20%以上,这意味着工人的平均收入在不考虑工资率增长的情况下增加了20%以上。实行工序单价后,仅2015年公司的产值就增加1.1亿元,净利润增加500万元。

二是以前之所以经常出现工序压活、等活等现象,主要是由于一些重点工序和操作难度较大工序加工时间较长所致,这些工序虽然难度大、操作复杂,但收入与其他工序是一样的,工人不愿意承担这样的工序,即使承担,其劳动积极性也不高,这一个个难点工序拖累了整个流水线的速度。工序单价的实施彻底解决了上述问题。对于重点工序和断点工序,赋予较高的工序系数,在同样的时间中,熟练和技术工人可以得到更多的收入,这使得工人选择重点工序的积极性增加,也进一步疏通和流畅了生产线,提高了流水线的流转速度。

三是工序单价的实施大大压缩了班组长的权力,解决了班组长分工中的寻租问题。工序单价实施之前,班组长决定某个工人所在工序,不同的工序难度系数不同,工作强度不同,有些工人会想办法靠拉关系、套近乎,尽量到所谓好的工序上工作,不但降低公平性,也会降低工作效率,产生生产线上的“官僚”。工序单价实施后,工人不再挑肥拣瘦,各工序的难度、强度、技术含量与单价挂钩,不同能力的工人也会自愿选择到与之相对应的工序。这进一步理顺了生产管理者与工人的关系,形成了公平、公开、择优的车间文化。

四是工序单价实施后,班组、车间解决了定额产量不能完成、工人加班没有积极性的问题。由于生产流水线的顺畅运行,工人生产积极性的提升,车间产量得到了大大提升。实际产量高,意味着工人收入提高。车间工人有很多主动要求加班,生产不但是工人的谋生手段,更成为他们主动乐意去干的一件事,实现了“要我干”向“我要干”的转变。

工序单价的管理会计方法具有较强的推广与借鉴价值,不但适合于服装生产企业,对于符合以下条件的类似的生产企业都具有借鉴参考:产品生产批量较大;生产具有多步骤、多环节、多流程或多工序的特点;生产中具有流水线式、群体劳动特点。工序单价的推行既是管理模式的一种变革,也是内部市场机制在企业运用中的一种有益尝试。

(本文受国家社科基金重点项目<14AJY005>、北京市属高校科研能力提升计划和北京市教委创新团队项目、北京市社科基金<2015JBC161>的支持)

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第13期 > 财务与会计2016年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第13期 > 财务与会计2016年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号