2015年11月8日,国务院办公厅印发《编制自然资源资产负债表试点方案的通知》(国办发[2015]82号,以下简称《试点方案》),提出要“将自然资源资产负债表编制纳入生态文明制度体系,与资源环境生态红线管控、自然资源资产产权和用途管制、领导干部自然资源资产离任审计、生态环境损害责任追究等重大制度相衔接。”

一、国际比较分析

(一)国际标准

国际标准方面,此次发布的《试点方案》中明确提到的《环境经济核算体系2012》(System of Environmental-Economic Accounting Central Framework2012,以下简称SEEA2012)是联合国、欧盟委员会、联合国粮食及农业组织、国际货币基金组织、经济合作与发展组织和世界银行联合修订的,其英文最终稿于2014年2月在联合国网站上正式发布。SEEA2012包括六部分内容,主要对环境与经济核算基本概念和相关评估原则进行了界定,着重为生态资产和服务的核算提供指导性意见,旨在将环境核算纳入国民经济核算体系之中。其中对于自然资源资产的实物量核算,SEEA2012中提供了一些示例供各国实践参考使用。例如,实物型土地覆被账户中包括人工地表、作物、草地、树木覆被区、红树林、灌木覆被区、定期淹没区域、天然植被稀少的区域、陆地荒原、永久积雪、冰川和内陆水体、近岸水体和潮间带,具体核算方法为期末存量=期初资源存量+存量增加(管理下的扩张、自然扩张、向上重估)-存量减少(管理下的缩减、自然缩减、向下取整)。目前,SEEA2012已成为多数国家自然资源资产核算参照的主要指导文件。

(二)各国基本情况

很多国家在其政府网站上定期或者不定期发布核算和报表编制成果。其中澳大利亚是做的较早且较详尽的,从1996年公布其矿产资源账户核算情况之后,每年对其多种自然资源核算成果进行披露,目前已包括空气、土地、水、森林、矿产等,甚至还包括了鱼类、陆地生物和海洋生物,同时对于某些自然资源资产(如水资源),又区分多种口径设计了明细报表,从多角度进行自然资源资产状况的披露;德国主要对水资源和矿产资源进行核算并披露,还披露了相关的环境调查情况(如对水资源的浪费情况调查)和环境可持续发展情况;日本每年发布《日本国家统计手册》,对本国当年的经济活动、自然资源等进行报告,其中属于自然资源核算的部分包括土地、森林、河流、湖泊等,尤其在土地表面积核算上,不仅对本国按照区域汇总,还进行了国际对比,同时在人类与自然间互动关系的衡量上日本也进行了统计(如对由于人类活动导致的二氧化碳排放);加拿大的环境账户主要包括自然资源存量账户和物质能源流量账户,其中自然资源存量账户核算的内容包括石油、天然气、矿物、木材和土地,物质能源流量账户包括温室气体排放、能源消耗和水资源消耗,这部分账户的核算目的主要是为了体现经济与环境之间的物质和能量流动。

(三)与我国之对比

一是关于报表主体的确定。编制自然资源资产负债表的主体和企业编制资产负债表的会计主体有所不同,它并不是独立核算的经济主体,而是一个区域的概念。SEEA2012提出了生态系统核算单元(Ecosystem Accounting Unit,EAU),认为EAU是基于分析的目的而产生,根据行政边界、大范围的自然特征或其他相关的影响因素等确定出的报告区域。这其中的行政边界是指一国或地区为了分级管理而实行的区域划分,如我国的省、自治区、直辖市等;大范围的自然特征是指根据自然资源的存在形态所构成的特定区域,如我国黄河流域。由于区域边界清晰,对自然资源的行政责任明确,各国目前都是根据行政边界来划分报表编制主体的。而我国此次选取5个城市来具体开展试点工作,显然也是以行政区域作为报表主体,这样做也为领导干部自然资源资产离任审计奠定了基础。

二是关于编制期间。《试点方案》明确了“核算期为每个公历年度1月1日至12月31日”,这样既与公历年度一致,又与国家财政年度和企业会计年度一致,便于管理也符合我国多年来的习惯。类似地,日本的编制期间也与其财政年度一致,只是日本采用的是跨日历年度制,财政年度为上一年4月1日至当年3月31日。而澳大利亚、德国等则没有严格要求按照固定期间编报和对外披露。

三是关于核算内容。各国对自然资源资产的核算内容皆有各自的范围和侧重点。《试点方案》提出本次试点“根据自然资源保护和管控的现实需要,先行核算具有重要生态功能的自然资源。我国自然资源资产负债表的核算内容主要包括土地资源、林木资源和水资源。……试点地区可结合当地实际,探索编制矿产资源资产负债表。”由此看来,随着未来编制工作的全面铺开,我国自然资源资产负债表的核算内容可能还会调整、扩大。

二、目前存在的问题

虽然国际标准和各国目前在报表主体、编制期间和核算内容等方面都有了一定的经验,但存在着一些不足或矛盾之处,这些可能也正是我国自然资源资产负债表的具体编制操作过程中需要注意的地方。

(一)自然资源资产分类核算混乱

对于某大类自然资源资产而言,对其进行明细核算时,统一分类标准下应做到不重、不漏,并且不同分类标准不应无序交叉。然而目前无论SEEA2012给出的示例还是各国对外披露的报表,都在不同程度上存在这一问题。例如,SEEA2012提供的实物型土地覆被账户中,人工地表、作物和草地是从土地用途角度进行分类,而树木覆被区、红树林、灌木覆被区、定期淹没区域、天然植被稀少的区域、陆地荒原、永久积雪、冰川和内陆水体、近岸水体和潮间带则是从土地自然状态的角度进行分类。

(二)自然资源资产实物量核算未能充分反映资产质量的问题

以SEEA2012提供的水资源的实物型资产账户为例,其将水资源按照地表水、地下水和土壤水进行划分,并将地表水进一步划分为人工水库、湖泊、河流、冰川、雪和冰,但并未给出各种水的质量分类。同时,各国对外披露的报表中也未见反映水资源质量等级分布的信息。又如,日本将林地资源和林木资源放在同一张报表中披露,但仅按照人工林和天然林进行分类核算,披露其覆盖面积和林木蓄积量,未按照林地和林木质量再进行细分并统计实物量。实际上,从各国披露的情况来看,笔者仅出现加拿大核算土地资源时,其11个土地覆盖类别中包含了“贫瘠地区土地”这样的信息,体现了一点自然资源的质量特征。

(三)自然资源资产增减变动按不同原因分类核算不清晰或不完整

SEEA2012提出,自然资源资产的变动原因可分为自然资源内部变动和人为经济活动变动两类,给出的实物型土地覆被账户就使用自然扩张(Natural Expansion)和自然缩减(Natural Regression)反映自然资源内部的变动,使用管理下的扩张(Managed Expansion)和管理下的缩减(Managed Regression)反映人为经济活动给土地资源带来的变动。然而,实践中这样的分类核算往往不完整,甚至即使同样是SEEA2012给出的分类核算示例也不统一。以水资源核算为例,SEEA2012给出的水资源的实物型资产账户中,水资源存量增减中如回归流量、降水量、流向海洋的流出量等为明显的自然因素作用,有些项目则并不明确是自然因素还是人为因素。而德国发布的水资源报表中,对水资源按照农业、林业、渔业、工业制造、建筑业等16个大项进行分类,在大项下又分设了53个小项,然而所有这些项目反映的都是人为因素对水资源存量的影响,与SEEA2012给出的核算示例角度完全不同。与德国类似的还有澳大利亚,他们按照农业、林业、渔业、制造业等7大核心产业(下设了30个明细产业分类)对水资源的使用进行分类核算,此外,澳大利亚对水资源的核算还包括部分地区按照家庭用水的来源分类核算,如某地区家庭用水来自于自来水、雨水、瓶装饮用水还是循环水等。

从上述对比分析可以看到,自然资源资产核算目前存在的最大问题在于明细核算缺乏顶层设计,这对我国编制自然资源资产负债表工作的具体开展和完善提出了要求。

三、我国自然资源资产负债表多维度账户体系的构建

通过上述分析,笔者提出,我国自然资源资产负债表多维度账户体系的构建应包括自然资源资产总分类账户、明细分类账户的构建和分类账户维度的设计。

(一)我国自然资源资产总分类账户和明细分类账户的构建

本次《试点方案》明确提出了“我国自然资源资产负债表的核算内容主要包括土地资源、林木资源和水资源。……探索编制矿产资源资产负债表,”因此,我国自然资源资产总分类账户应设置为土地、林木、水、矿产等,再按照各自然资源明细大类设置自然资源资产二级明细分类账户(《试点方案》给出了具体分类),在此基础上,有需要的情况下再设置三级明细分类账户,如人工林二级明细分类账户下可再设置人工马尾松林、人工杉木林、人工杨树林、人工桉树林等三级明细分类账户。如果还需设置三级以下明细分类账户,可由地方自行设置并纳入全国统一的账户编码体系。

(二)分类账户维度的设计

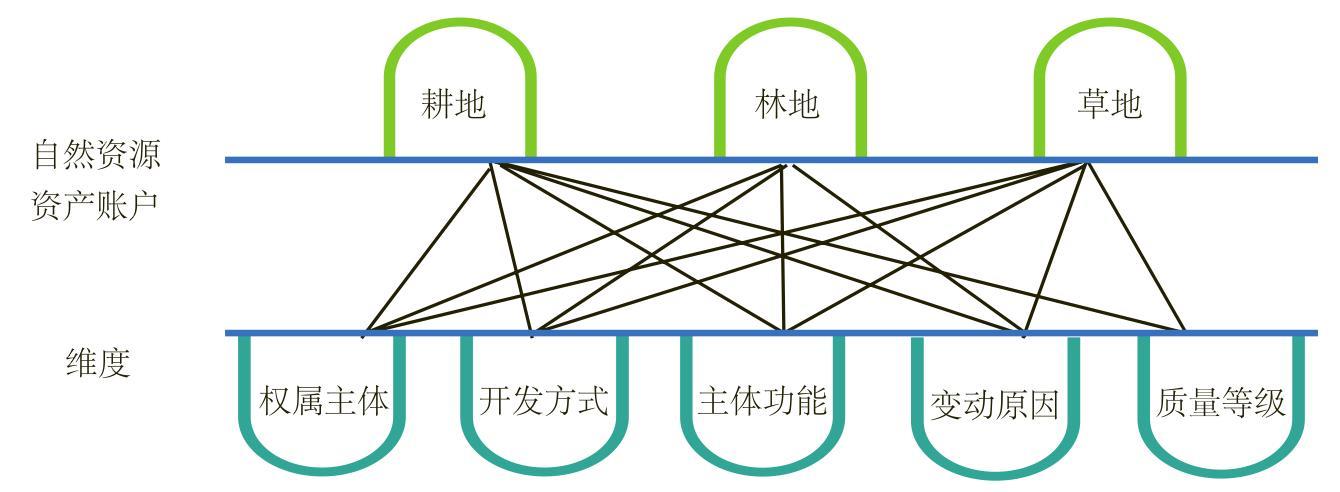

信息使用者在进行决策时,需要从多角度、多侧面去观察数据,从中发现隐藏在数据背后的模式和规律。因此在收集数据构建数据库时,需要将数据本身所具有的多维度信息进行采集和整理,就像企业财务中主营业务收入数据可按照客户、部门和产品等进行多维度辅助核算(分账)一样,自然资源资产账户数据同样存在多维度视角。以草地为例,1000公顷草地可能至少具有5个以上的数据维度(如图1所示)。可见,以自然资源资产实物量数据自身的维度特性为基础,从顶层设计出发,综合考虑编制我国自然资源资产负债表的现实需要和未来需求,可以设计出我国自然资源资产负债表资产多维度账户体系。限于篇幅,笔者仅以土地资源为例,为满足本次《试点方案》中对土地资源提出的核算要求不仅要反映“耕地、林地、草地等土地利用情况”,还要反映“耕地和草地质量等级分布及其变化情况”,以及自然资源资产负债表编制将“纳入生态文明制度体系,与……自然资源资产产权和用途管制等重大制度相衔接”的需求,我国土地资源资产明细账户至少可设置以下5个维度并进行多维度核算(如图2所示)。

1.权属主体。根据我国《宪法》、《物权法》和《土地管理法》等要求,我国土地权属主体应分为国家和农民集体。

2.开发方式。依据国务院《全国主体功能区规划》(国发[2010]46号),国土空间可分为优化开发区域、重点开发区域、限制开发区域和禁止开发区域。而对于目前纳入我国编制自然资源资产负债表的土地资源内容范围的耕地、草地和林地资源,可能涉及的开发方式是限制开发和禁止开发。

3.主体功能。依据《全国主体功能区规划》同时结合土地资源开发特征,土地资源的主体功能可以划分为农产品主产区和重点生态功能区。农产品主产区是指具备较好的农业生产条件,以提供农产品为主体功能的地区;重点生态功能区是指对生态系统十分重要,以提供生态产品为主体功能的地区。其中生态产品指维系生态安全、保障生态调节功能、提供良好人居环境的自然要素,包括清新的空气、清洁的水源和宜人的气候等。

4.变动原因。自然资源资产的增减变动原因可分为自然因素变动和人为因素变动两类。

5.质量等级。《试点方案》提出要核算“耕地和草地质量等级分布”。按照现有标准,我国对耕地和草地的质量进行了等级划分。例如,根据耕地质量由高到低划分为10个等级,将草地分为优、良、中、低、劣五类。

(本文受国家社科基本重大项目“生态价值补偿标准与环境会计方法研究”<14ZDB141>资助)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第11期 > 财务与会计2016年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第11期 > 财务与会计2016年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号