一、利率互换合约的设计原理

利率互换又称利率调换、利率掉期,是指双方在合同中约定在未来的一定期限内基于同种货币的同样的名义本金,交换根据约定算法计算的现金流,其中一方的现金流按照浮动利率计算,而另一方的现金流按照固定利率计算。互换的期限通常在1年以上。双方进行利率互换的主要原因是各自在固定利率和浮动利率市场上具有比较优势。比较优势的思想要领是“两弊相衡取其轻,两利相权取其重”。若某一方无论是借固定利率借款还是借浮动利率借款均占优势,则其比较优势是指“优势较大”的融资方式。反之,若某一方无论是借固定利率借款还是借浮动利率借款均处于劣势,则其比较优势是指“劣势较小”的融资方式。由于合约中所交换的是同种货币,一般不伴随本金的交换,因此利率互换的信用风险很小。

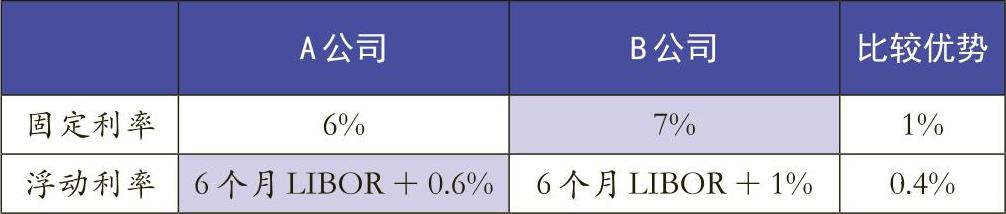

例1:互换合约的设计。假定A公司和B公司的信用等级不同,则市场提供的利率条件也不同,如表1所示,表中的利率均为一年计一次复利的年利率。两家公司都想借入两年期的1000万元的某种货币。其中,A公司想借入基于6个月LIBOR的浮动利率借款(即每隔6个月,根据最新的6个月LIBOR重新确定浮动利率),B公司想借入固定利率借款。如果直接按照各自的意愿去借款,而不是寻求合作共赢,则各自的实际筹资成本如表1中的阴影方框所示。

如果两家公司基于比较优势进行互换交易,则可共同降低筹资成本。交易安排如下,A公司以其比较优势(6%的固定利率)借入1000万元,B公司以其比较优势(6个月LIBOR+1%的浮动利率)借入1000万美元。由于本金相同,所以,以后期间两家公司只需要交换利息的现金流(即A公司向B公司支付浮动利息,B公司向A公司支付固定利息)就可以确保交易双方得偿所愿(即A公司的借款按照浮动利率计息,B公司的借款按照固定利率计息)。

两家公司通过发挥其比较优势分头融资并签署互换合同,共同实现的互换利益计算如下:

互换利益=互换前的融资成本-互换后的融资成本=[7%+(6个月LIBOR+0.6%)]-[6%+(6个月LIBOR+1%)]=0.6%

通常情况下,双方通过谈判决定各自对互换利益的分享比例。本例中,假定它们基于各自的信用等级,决定按照2:1分享互换利益(即A公司享有0.4%,B公司享有0.2%),则交易双方通过互换交易所实现的实际筹资成本为:

互换后A公司的筹资成本=无互换时独自筹资的成本-分享的互换利益=(6个月LIBOR+0.6%)-0.4%=6个月LIBOR+0.2%

互换后B公司的筹资成本=无互换时独自筹资的成本-分享的互换利益=7%-0.2%=6.8%

显然,按照比较优势筹资所负担的筹资成本和互换后的筹资成本存在下列关系:

按照比较优势筹资所负担的筹资成本-收到的互换利息差额=互换后的净筹资成本

亦即:收到的互换利息差额=按照比较优势筹资所负担的筹资成本-互换后的净筹资成本

因此,各自每6个月(因本例中的浮动利率借款是基于6个月的LIBOR)收到利息现金流互换金额为:

A公司收到(或支付)的金额=10000000×0.5×[6%-(6个月LIBOR+0.2%)]=10000000×0.5×(5.8%-6个月LIBOR)

B公司收到(或支付)的金额=10000000×0.5×[(6个月LIBOR+1%)-6.8%]=10000000×0.5×(6个月LIBOR-5.8%)

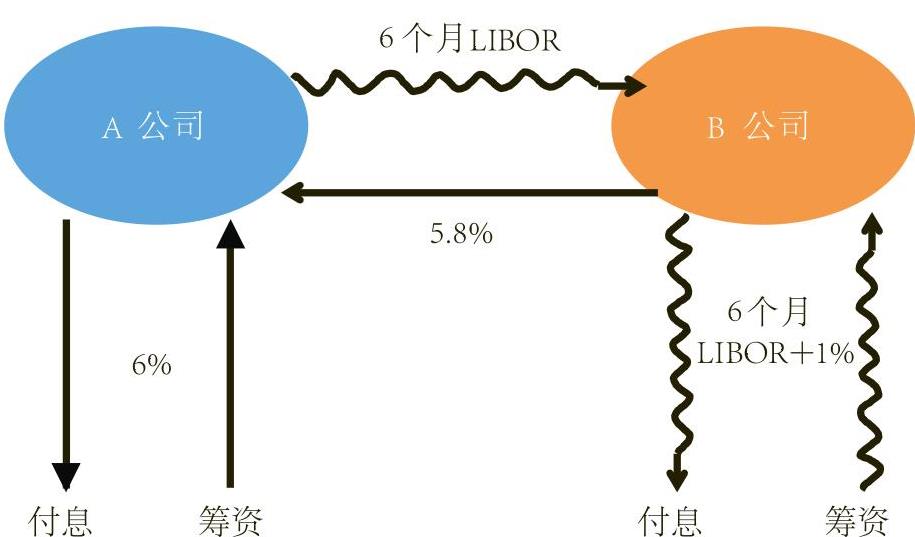

设计后的互换交易流程如图1所示。

假定某一支付日的6个月LIBOR为5%,则可计算得到A公司应收取的利息现金流互换金额为40000元[10000000×0.5×(5.8%-5%)],B公司应支付40000元。

实务中,往往由大型银行充任利率互换的中介,它会参与分享以上所述的互换利益,因此,实务中的合同条款比本节示例复杂一些。

二、利率互换合约的会计处理规则

我国的企业会计准则体系未对互换合约的会计处理给出详细规定。《企业会计准则第22号——金融工具确认与计量》第九条作了原则性规定,即衍生工具应当划分为交易性金融资产或交易性金融负债,其会计规则是“以公允价值计量且其变动计入当期损益”。鉴于我国衍生工具相关会计规则是借鉴《国际会计准则第39号:金融工具确认与计量》(IASB,1999)(该文件于2014年被International Accounting Standards Board,2014:International Financial Reporting Standard 9:Financial Instruments取代)制定而成,而后者又是以美国证券市场上的公认会计原则之《财务会计准则公告第133号:衍生工具会计与套期保值会计》(Statement of Financial Accounting Standards No.133:Accounting for Derivative Instruments and Hedging Activities)为蓝本设计出台的,因此,本文基于上述域外规则的设计理念,作业务分录和衍生工具会计分录,记载相应的法律事实和预期因素。

1.浮动利率支付方(“收固定、付浮动”的一方)的会计处理

以下基于上述利率互换合约,探讨浮动利率支付方(“收固定、付浮动”的一方)的会计处理。

例2:沿用示例1的资料。本例阐释A公司的会计处理。20×1年1月1日,A公司以6%的年利率借入本金为10000000元的某种货币的两年期贷款。同时,与B公司签订基于同种货币10000000元的“收5.8%的固定利息、付6个月LIBOR的浮动利息”的两年期利率互换合约(即A公司按照5.8%的年利率向B公司收取固定利息;同时,按6个月LIBOR向B公司支付浮动利息)。浮动利率每半年重订一次,一般在6月30日和12月31日重订下一个半年的浮动利率。为简化起见,本例一律将重订日与支付日视为同一天(实务中,利率重订日通常稍早于支付日)。

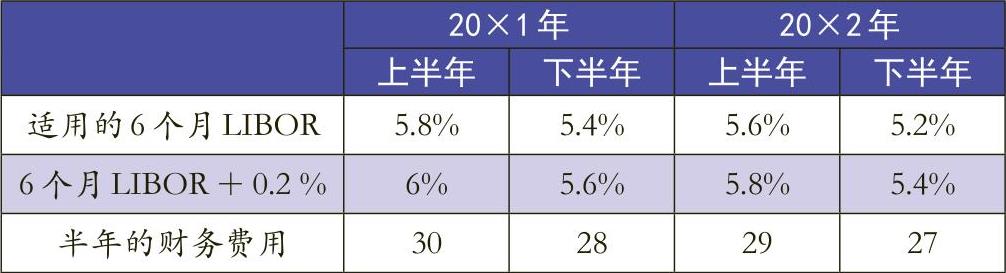

LIBOR的变动、相关支付情况及互换合约的公允价值变动情况如表2所示。

表2中,20×1年6月30日,重订的LIBOR为5.4%。预期未来将会产生互换利息差额=10000000×(5.8%-5.4%)÷2=20000(元)。

预期未来3个半年均能获得此项现金流入,按照半年的利率(2.7%)折现计算3次现金流入的现值,可得到互换的公允价值如下:

因此,本期应将衍生工具作为金融资产入账,借记“衍生工具”科目,贷记“公允价值变动损益”科目。

表2中,20×1年12月31日,重订的LIBOR为5.6%。预期未来将会产生的互换利息差额=10000000×(5.8%-5.6%)÷2=10000(元)。

预期未来2个半年均能获得此项现金流入,按照半年的利率(2.8%)折现计算2次现金流入的现值,可得到互换的公允价值如下:

因此,本期应冲减该衍生工具所形成的金融资产37710元,即借记“公允价值变动损益”科目,贷记“衍生工具”科目。

表2中,20×2年6月30日,重订的LIBOR为5.2%。预期未来将会产生的互换利息差额=10000000×(5.8%-5.2%)÷2=30000(元)。

预期未来1个半年仍将产生此项现金流出,按照半年的利率(2.6%)折现计算现金流出的现值,可得到互换的公允价值如下:

因此,本期应追加记录该衍生工具所形成的金融资产,即借记“衍生工具”科目,贷记“公允价值变动损益”科目。

表2中,互换协议到期,冲减相应的账面价值38986元。

A公司对利率互换的会计处理情况如下:

20×1年1月1日取得固定利率借款时的业务分录为:

借:银行存款 10000000

贷:长期借款 10000000

注:此时无衍生工具分录。

20×1年6月30日支付固定利率借款的利息时的业务分录为:

借:财务费用 300000

贷:银行存款 300000

20×1年6月30日记录利率互换合约的公允价值时的衍生工具分录为:

借:衍生工具——利率互换 56900

贷:公允价值变动损益 56900

20×1年12月31日支付固定利率借款的利息时的业务分录为:

借:财务费用 300000

贷:银行存款 300000

20×1年12月31日收到互换结算款,冲抵财务费用的业务分录为:

借:银行存款 20000

贷:财务费用 20000

20×1年12月31日记录利率互换合约的公允价值变动时的衍生工具分录为:

借:公允价值变动损益 37710

贷:衍生工具——利率互换 37710

20×2年6月30日支付固定利率借款的利息的业务分录为:

借:财务费用 300000

贷:银行存款 300000

20×2年6月30日收到互换结算款,冲抵财务费用的业务分录为:

借:银行存款 10000

贷:财务费用 10000

20×2年6月30日记录利率互换合约的公允价值变动的衍生工具分录为:

借:衍生工具——利率互换 10050

贷:公允价值变动损益 10050

20×2年12月31日支付固定利率借款的利息的业务分录为:

借:财务费用 300000

贷:银行存款 300000

20×2年12月31日收到互换结算款,冲抵财务费用的业务分录为:

借:银行存款 30000

贷:财务费用 30000

20×2年12月31日归还借款本金时的业务分录为:

借:长期借款 1000000

贷:银行存款 1000000

20×2年12月31日注销衍生工具:

借:公允价值变动损益 29240

贷:衍生工具——利率互换 29240

表3对比分析了6个月LIBOR的变动与A公司的实际筹资成本。

可以看出,A公司首先通过比较优势筹得固定利率为6%的2年期借款,然后签订“收5.8%的固定利息、付6个月LIBOR的浮动利息”的两年期利率互换合约,达到了将其财务费用转变为6个月LIBOR+0.2%的浮动利率贷款的目的,而且每年还比独自筹措浮动利率借款(筹资成本为6个月LIBOR+0.6%)节约了0.4%的财务费用。

2.固定利率支付方(“收浮动、付固定”的一方)的会计处理

例3:沿用示例1的资料,本例阐释B公司对利率互换的会计处理。20×1年1月1日,B公司以6个月LIBOR+1%的浮动利率借入本金为10000000元的某种货币的两年期贷款。同时,与A公司签订基于同种货币的名义本金为10000000元的“收6个月LIBOR的浮动利息、付5.8%的固定利息”的两年期利率互换合约(即B公司按照6个月LIBOR的浮动利率向A公司收取浮动利息,同时按5.8%的年利率向A公司支付固定利息)。浮动利率每半年重订一次,一般在6月30日和12月31日重订下一个半年的浮动利率。为简化起见,本例一律将重订日与支付日视为同一天(实务中,利率重订日通常稍早于支付日)。

LIBOR的变动、相关支付情况及互换合约的公允价值变动情况如表4所示。

表4中,20×1年6月30日,重订的LIBOR为5.4%。预期未来将会产生的互换利息差额=10000000×(5.4%-5.8%)÷2=-20000(元)。

预期未来3个半年均会产生此项现金流出,按照半年的利率(2.7%)折现计算3次现金流出的现值,可得到互换的公允价值如下:

因此,本期应将衍生工具作为金融负债入账,借记“公允价值变动损益”科目,贷记“衍生工具”科目。

表4中,20×1年12月31日,重订的LIBOR为5.6%。预期未来将会产生的互换利息差额=10000000×(5.6%-5.8%)÷2=-10000(元)。

预期未来2半年均能获得此项现金流入,按照半年的利率(2.8%)折现计算2次现金流入的现值,可得到互换的公允价值如下:

因此,本期应减少该衍生工具所形成的金融负债37710元。

表4中,20×2年6月30日,重订的LIBOR为5.2%。预期未来将会产生的互换利息差额=10000000×(5.2%-5.8%)÷2=-30000(元)。

预期未来1个半年仍将产生此项现金流出,按照半年的利率(2.6%)折现计算现金流出的现值,可得到互换的公允价值如下:

因此,本期应增记衍生工具所形成的金融负债10050元。

表4中,互换协议到期,注销相应的账面价值29240元。

B公司对利率互换的会计处理情况如下:

20×1年1月1日取得浮动利率借款时的业务分录为:

借:银行存款 10000000

贷:长期借款 10000000

注:此时无衍生工具分录。

20×1年6月30日支付浮动利率借款的利息时的业务分录为:

借:财务费用 340000

贷:银行存款 340000

20×1年6月30日记录利率互换合约的公允价值时的衍生工具分录为:

借:公允价值变动损益 56900

贷:衍生工具——利率互换 56900

20×1年12月31日支付浮动利率借款的利息时的业务分录为:

借:财务费用 320000

贷:银行存款 320000

20×1年12月31日支付互换结算款,记录财务费用时的业务分录为:

借:财务费用 20000

贷:银行存款 20000

20×1年12月31日记录利率互换合约的公允价值变动时的衍生工具分录为:

借:衍生工具——利率互换 37710

贷:公允价值变动损益 37710

20×2年6月30日支付浮动利率借款的利息的业务分录为:

借:财务费用 330000

贷:银行存款 330000

20×2年6月30日支付互换结算款,记录财务费用时的业务分录为:

借:财务费用 10000

贷:银行存款 10000

20×2年6月30日记录利率互换合约的公允价值变动的衍生工具分录为:

借:公允价值变动损益 19796

贷:衍生工具——利率互换 19796

20×2年12月31日支付浮动利率借款的利息的业务分录为:

借:财务费用 310000

贷:银行存款 310000

20×2年12月31日支付互换结算款,记录财务费用时的业务分录为:

借:财务费用 30000

贷:银行存款 30000

20×2年12月31日归还借款本金时的业务分录为:

借:长期借款 1000000

贷:银行存款 1000000

20×2年12月31日注销衍生工具:

借:衍生工具——利率互换 38986

贷:公允价值变动损益 38986

以下列表对比6个月LIBOR的变动与B公司的实际筹资成本(见表5)。

可以看出,B公司首先通过比较优势筹得浮动利率为6个月LIBOR+1%的2年期借款,然后,签订“收6个月LIBOR的浮动利息、付5.8%的固定利息”的两年期利率互换合约,这样,就达到了将其浮动利率借款转变为固定利率借款(半年的利率为3.4%)的目的。

本例中,B公司曾多次向A公司支付互换差额,看似“吃亏”了。但实际上,经由互换筹措固定利率借款的筹资成本,每年比独自筹措固定利率借款(筹资成本为7%)节约了0.2%的财务费用。

三、关于利率互换合约的进一步探讨

公允价值会计在利率互换合约中应用的具体体现是,将利率互换合约的理论价值记载于会计账簿,这是理解公允价值会计的本质的关键。从A、B公司对利率互换的会计分录中可以看出,公允价值会计下的相关信息旨在反映衍生金融工具的公允价值波动,这种波动的记载缺乏原始凭证的支持,它反映的是金融预期而不是法律事实,因而更适合通过附注披露的方式来列报。

(本文系中国人民大学科学研究基金研究品牌计划<中央高校基本科研业务费专项资金资助项目>“我国会计法规体系的优化路径研究——兼论国际财务报告准则的困境及其改进”<16XNI006>项目成果,本文第一作者系全国会计领军人才<学术类二期>)

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第11期 > 财务与会计2016年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第11期 > 财务与会计2016年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号