建造合同是指为建造一项或数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同。由于建造合同与一般销售商品具有不同的经济特点,会计上对建造合同与销售商品收入采取不同的会计处理原则和方法,并在不同的准则中进行规范,这也引起了理论界和实务界的广泛争议。本文从建造合同的本质属性出发,探讨各种收入确认的统一原则以及建造合同会计处理的若干基本问题。

一、建造合同会计处理的基本原理

制造企业经过采购、生产环节制造出产成品即商品,再将商品销售出去并收回货款。因此,对制造企业来说商品生产和销售两个环节是相互分离的,生产环节不能准确确定商品销售的对象、时间和金额,而且生产和销售两个环节在时间上有明显的先后顺序,即生产在先,销售在后。传统的商品销售一般是商品生产完成以后在交易市场一手交钱一手交货时确认收入。随着商业信用的兴起,商品销售与货款资金的流入发生了分离。传统的商品销售确认收入的模式受到了挑战,这也促使了会计上权责发生制的产生,即不管销售商品货款是否已经收到,只要是商品所有权发生了转移(后来由所有权的转移发展到控制权的转移),就应该确认收入。

理论上,建造企业(如建筑公司)提供建造商品收入的确认与制造企业销售商品收入确认并无差异,建造企业先进行建造生产活动,建造商品完工符合销售确认条件时再确认收入。但建造企业这种会计处理方法存在几个问题:一是建造企业建造商品一般周期较长(大多在一年以上)且金额较大,如果按照完工以后满足销售确认条件时再确认收入,会导致建造企业各期收入存在较大的波动(建造企业建造活动与完工时点往往不在一个会计期间,建造活动长期持续发生与完工一次性确认收入导致建造企业各期收入波动性较大),建造企业的建造增值活动也不能及时体现在财务报表中,可能会误导财务报表使用者;二是建造企业提供建造商品,是先有客户,再根据客户的要求提供定制化的建造商品,而且建造合同各方的权利义务事先通过书面的合同进行规定和约束,包括建造商品的价格、完工时间、付款方式等。也就是说建造商品销售的对象和金额是提前确定的,所以建造商品是典型的先销售后建造。根据会计权责发生制的原则,应在履行义务的过程中确认收入。而合同的履行义务不是在完工时一次性履行,而是通过建造活动逐步持续履行。因此,建造企业采用符合销售确认条件时再确认收入的会计处理方法不能提供更加相关的决策有用信息。

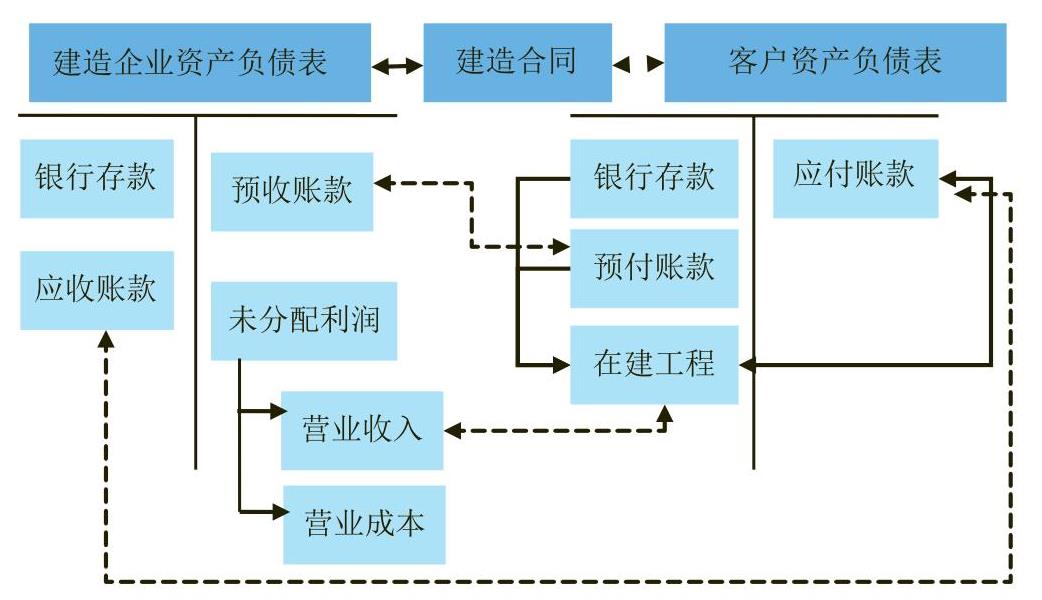

建造合同收入如何确认是建造企业会计处理的核心问题。根据会计权责发生制的原则,即使建造商品销售在先建造在后,也不能提前确认收入,只有履行义务的责任实际已经发生才能确认收入,即与生产同步确认销售收入。因此,对于建造合同会计上引入了完工百分比法确认收入,这也是建造合同会计处理的典型特点。但是,先销售后建造并不是建造合同采用完工百分比法的充要条件。制造企业销售商品也存在先销售后制造的情况,如提前收取货款(预收账款),但制造企业预收货款销售商品不能通过完工百分比法确认收入。这涉及到另一个重要的概念,即商品控制权是否转移。控制权是资产确认的核心条件,从控制权的角度来定义收入和收入的确认标准能够解决目前收入确认原则与资产、负债确认原则不一致的问题,这也是国际会计准则理事会和美国财务会计准则委员会一直致力于解决的问题,也是资产负债表观的必要要求。对于制造企业销售商品而言,即使提前收到货款,由于在商品制造过程中商品的控制权并没有转移,仍然在制造企业,符合制造企业资产确认条件,体现为制造企业的资产,因此不能确认收入。而建造合同中的建造标的资产,即使没有完工,但建造未完工标的资产也一直由客户控制,如建造企业按照客户的要求在客户提供的土地上建造房屋,所以控制权一开始就属于客户,建造标的资产的控制权转移与建造活动同步,符合客户资产确认条件,因此,客户将其确认为资产,与之对应,建造企业不确认为自身的资产,而是确认为损益(如图1所示)。

总的来说,建造合同会计处理最典型的特征是采用完工百分比法确认收入和结转成本,这也更符合权责发生制的会计处理原则和资产负债表观会计原理。同时,从控制权是否转移这个角度来定义收入,能够实现收入确认原则和资产、负债确认原则的统一,这也是统一各种收入确认原则的理论依据和具体方法。

二、建造合同预计损失的会计处理

建造合同会计准则规定如果建造合同的预计总成本超过合同总收入,形成合同预计损失,应提取损失准备,并确认为当期费用。合同完工时,将已提取的损失准备冲减合同费用。可以看出,准则中将建造合同预计损失会计处理比照了存货减值的会计处理方法,即将建造期间合同标的物的预计损失确认为存货跌价准备计入资产减值损失,计提的存货跌价准备在建造资产完工时(存货销售时)冲减主营业务成本。

例如:某建筑公司签订了一项总金额为100万元的固定造价合同,开工时收取50万元工程款,完工时再收取50万元,最初预计总成本为90万元,建设工期是三年。第一年实际发生成本40万元。由于物价上涨年末预计为完成合同尚需发生成本72万元;第二年实际发生成本35万元,预计为完成合同尚需发生成本37万元;第三年实际发生成本37万元。该合同的结果能够可靠估计。第一年该建筑公司的会计处理如下(忽略小数):

第一年合同完工进度=40÷(40+72)×100%=36%

第一年确认的合同收入=合同总收入×36%=100×36%=36(万元)

第一年应确认的合同费用=预计总成本×36%=(40+72)×36%=40(万元)

第一年确认的合同毛利=收入-费用=36-40=-4(万元)

第一年预计的合同损失=[(40+72)-100]×(1-36%)-0=8(万元)

借:银行存款 500000

贷:工程结算 500000

借:工程施工——合同成本 400000

贷:原材料、应付职工薪酬等 400000

借:主营业务成本 400000

贷:主营业务收入 360000

工程施工——合同毛利 40000

借:资产减值损失 80000

贷:存货跌价准备 80000

第二年会计处理如下:

第二年合同完工进度=(40+35)÷(40+35+37)×100%=67%

第二年确认的合同收入=合同总收入×67%-以前年度确认收入=100×67%-36=31(万元)

第二年应确认的合同费用=预计总成本×67%-以前年度确认费用=(40+35+37)×67%-40=35(万元)

第二年确认的合同毛利=当年收入-当年费用=31-35=-4(万元)

借:工程施工——合同成本 350000

贷:原材料、应付职工薪酬等 350000

借:主营业务成本 350000

贷:主营业务收入 310000

工程施工——合同毛利 40000

第三年会计处理如下:

第三年确认的合同收入=合同总收入-以前年度确认收入=100-36-31=33(万元)

第三年应确认的合同费用=合同总成本-以前年度确认费用=(40+35+37)-40-35=37(万元)

第三年确认的合同毛利=当年收入-当年费用=33-37=-4(万元)

借:银行存款 500000

贷:工程结算 500000

借:工程施工——合同成本 370000

贷:原材料、应付职工薪酬等 370000

借:主营业务成本 370000

贷:主营业务收入 330000

工程施工——合同毛利 40000

借:工程结算 1000000

工程施工——合同毛利 120000

贷:工程施工——合同成本 1120000

借:存货跌价准备 80000

贷:主营业务成本 80000

会计准则对建造合同预计损失的会计处理方法存在几个问题:一是建造合同预计损失发生时,已通过资产减值损失对其以后各年度预计的损失进行了计提并计入利润表,但减值后的各年度仍然分别确认了损失(贷记工程施工——合同毛利),存在重复确认减值损失。如例题中第一年计提了第二年和第三年预计发生的损失8万元,计入了第一年的损益,但第二年和第三年仍然分别再次确认了4万元的损失,并分别计入了当期损益。二是存货跌价准备在完工时才进行结转,与建造合同采用完工百分比的会计处理原理不一致。建造合同销售在前建造在后且标的资产的控制权与建造活动同步转移,不是完工时一次转移,所以存货跌价准备理应也同步结转,这样才能与完工百分比的方法逻辑一致。基于此,本文提出改进建造合同预计损失的会计处理方法,对存货跌价准备账户每年末进行测试,已在当期合同毛利中确认的损失以及多计提的减值,本期进行冲回,冲减主营业务成本,以免重复确认损失。同理,存货跌价准备计提不足的部分进行补提。如例题中第二年的会计处理调整为:

借:工程施工——合同成本 350000

贷:原材料、应付职工薪酬等 350000

借:主营业务成本 350000

贷:主营业务收入 310000

工程施工——合同毛利 40000

借:存货跌价准备 40000

贷:主营业务成本 40000

第二年末预计第三年发生的合同损失4万元,因此,存货跌价准备账户贷方余额应为4万元,而当前存货跌价准备账户贷方为8万元,所以借方计4万元,冲减主营业务成本。按照改进后的处理方法,第二年合同损失不影响当年利润表,因为合同毛利4万元的亏损已经在第一年进行了计提,本年度结转存货跌价准备即可。

三、建造合同的信息列报

建造合同信息列报包括承包方(建造企业)和出包方(客户)信息列报。对于承包方而言,准则中设计了工程结算和工程施工两个账户来记录建造合同相关信息,但工程结算和工程施工并不是资产负债表项目,这就带来了建造合同信息如何列报的问题。(1)理论上,如果工程付款的进度与工程施工的进度一致,那么对于建造企业来说,建造合同标的物不会形成建造企业的资产,因为标的物的控制权转移与建造活动同步进行,所以标的物反映在出包方即客户的资产负债表上,建造企业通过利润表反映控制转移的收益。(2)如果工程结算小于工程施工(含合同成本和合同毛利),即工程付款结算的进度小于工程施工的进度,则差额部分(工程结算小于工程施工的差额)法律意义上的控制权并没有转移,因此,应确认为建造企业的资产,计入建造企业资产负债表中的存货项目,与之对应,出包方的资产负债表中不能确认这部分资产。(3)如果工程结算大于工程施工,即工程付款结算的进度大于工程施工的进度,则差额部分也并没有转移合同标的物的控制权,因此形成了建造企业的一项负债,计入建造企业资产负债表中的预收账款项目,与之对应,出包方的资产负债表中也不能确认这部分资产,而是确认为预付账款。

(本文得到北京工商大学青年教师科研启动基金〈QNJJ2015-05〉的支持)

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第10期 > 财务与会计2016年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第10期 > 财务与会计2016年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号