房地产企业经营管控体系的框架与构建课题组

L集团有限公司(简称L集团)于1993年成立于香港,2002年开始全面进入国内房地产市场,在北京、上海、深圳、杭州等中心城市拥有全资及控股企业20余家,主要业务涉及中高端住宅开发、城市综合体开发与运营、零售百货三大版块。

几年前,因为看中了一块地,L集团老板召集自己的投资智囊团测算成本,结果每个专家都给出了迥然不同却各有道理的结论。类似的场景其实在很多房地产企业都发生过。房地产企业对成本测算普遍存在三大困惑:一是施工图没有出来很难做出成本测算;二是测算时工程量估算不准;三是单价估算不准。然而,成本测算对于房地产公司而言又是至关重要的,倘若不能进行科学精确的成本测算,企业拿地将失去最关键的决策依据。而科学的决策必须建立在准确的信息和数据分析基础之上。深受触动的L集团开始酝酿一场成本体系的变革。经过反复分析、比较和筛选,L集团与北京元年科技股份有限公司(系统实施方)携手,决定建立一个涵盖历史成本、标准成本、外部成本等多维度成本信息在内的庞大的成本数据仓库,以实现科学精确的成本策划,辅助管理决策。

一、建设背景

2003年之前,房地产企业的成本管理基本处于成本核算阶段,即只关注造价,强调算得快、算得准,而不关注结果对管理的价值。随着房地产行业的迅猛发展,企业间竞争加剧,2006年房地产企业开始进入成本控制阶段,企业开始关注目标,强调目标成本控制,追求不突破目标,侧重过程中回顾。2009年后,随着全球经济陷入低迷,国内房地产调控政策频频出台,业内竞争进一步加剧,房地产企业面对的外部环境日益严峻复杂,迫使房地产企业更加重视成本管理。在这个阶段,成本管理开始由关注造价、关注目标向关注效益转变,其最大特点可以概括为三全成本(即全成本、全员成本、全过程成本)和“先策后控”,不仅是拿地阶段的成本测算变得更加关键,开发阶段的成本规划也变得尤为重要。而这两者,均需要成本数据库的支持。

二、建设方法

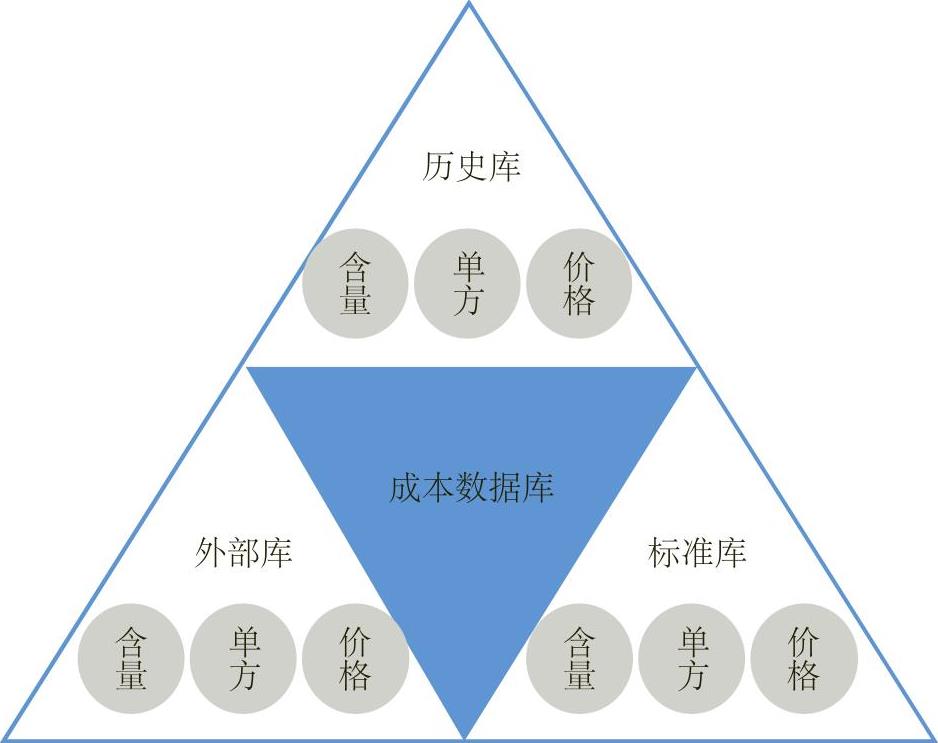

如何建立一套科学精确的成本数据库呢?含量指标、单方指标、材料信息是项目开发各个阶段重点关注的内容,也是成本测算的重要依据,成本数据的积累重点就是含量、单方、价格。从这三个核心指标着手,同时考虑公司含量、单方、价格指标的标准数据沉淀及需要引入外部对标数据的情况,系统实施方采用成本数据库对标机制,最终形成“三库两指标”的成本数据库体系(如图1)。

1.建立含量指标库

含量指标是指项目结构、外装、内装相关的一些经济技术指标,如钢筋含量、砼含量、模板含量、砌体含量、窗地比、精装面积比、防水面积比等。含量指标与项目规划指标结合,能够快速测算工程量。规划指标反映了房地产开发项目的特征,一般分为总体指标、产品指标、景观指标、水电气、土方等。项目测算时,利用含量指标库中各产品的含量系数乘以本项目的项目/产品的规划指标,即可快速测算出项目工程量。

企业在积累了一定的含量指标库基础上,新项目设计过程中,就能以此为基础,作为设计限额的参考依据。在企业内部不同区域、不同产品中选择标杆,设计新项目时,对于同类产品的指标含量需要与标杆进行对比分析,设计单位在保证结构安全和产品品质的前提下,不得超过标杆的指标含量,引导设计部门在方案设计阶段、施工图设计阶段采用更优化、更合理的方案来降低工程结构成本。

2.建立单方指标库

单方指标即单位平方米(吨)的价格,一般分为建安总成本、结构成本、外装材料价、外装其他项目、一般项、内装、机电等。同一产品在不同的建造标准下单价差异很大。因此,在历史成本数据沉淀时,需要详细描述本产品的建造标准,成本测算时,也只能参考类似建造标准的单价信息。单方指标的积累与更新贯穿了项目启动、施工图预算、招标以及项目结算四个阶段。

在项目启动阶段,企业需要引入历史项目的含量指标、单方指标,结合市场情况适当修订后进行成本测算;在施工图预算阶段,企业已对设计进行了细化,相应的规划信息已基本确定,因此,需要依据最新的施工图更新建造标准,重新计算工程量、综合单价,更新含量指标及单方指标;在招标阶段,系统实施方中标后,企业可以根据合同约定情况,更新相应的含量指标、单方指标;在项目结算阶段,企业应当根据结算资料更新项目的规划指标、建造标准,同时更新含量指标及单方指标。

3.建立材料价格库

在施工项目成本组成中,材料成本所占比重达到60%~70%。因此,控制好施工过程中的材料成本,提高企业材料管理部门及相关人员的管理水平,对于控制施工项目成本、实现项目利润最大化具有重要意义。

材料价格的来源主要有市场询价、甲指乙供材料的核价(即由甲方指定一个品牌目录,乙方必须按照甲方指定的品牌目录进行采购的材料)、材料实际采购价三种,三种价格均有不同的主责部门。市场询价可由采购中心负责,主要通过采购专员市场询价、甲指乙供材料核价、近期实际采购价获得,并形成内部指导价格,定期发布;甲指乙供材料的核价可由成本中心负责,核价结果一方面作为合同结算的重要依据,另一方面也为采购中心形成市场指导价提供参考;采购中心负责实际采购价的出具,并更新材料价格信息库,作为采购合同结算的重要依据。

对于入库的材料价格,需要入库审核机制,确保价格真实可信,并定期形成指导价在集团内发布,指导新项目成本测算、招标采购核价及乙供材料核价。

三、系统实践

L集团的成本数据库建设实践主要通过信息系统完成。

1.总体业务方案

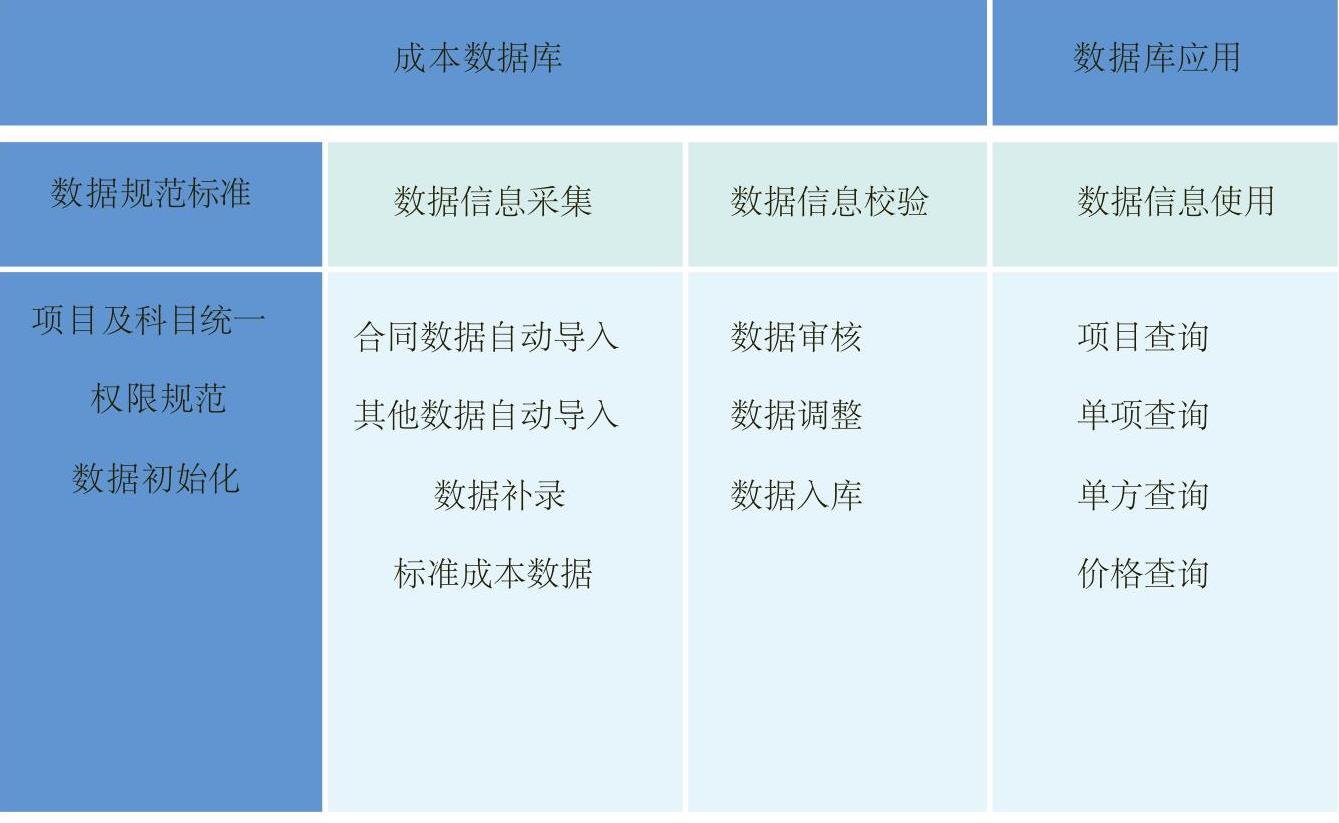

成本数据库总体业务方案包含两部分内容,一部分是成本数据库数据的建设,包含主数据规范、基础数据采集及校验机制建设;另一部分是成本数据库应用的建设,主要是成本数据库数据的查询及应用(如图2)。

2.整体技术方案

在建设成本数据库之前,L集团已经建成了明源成本系统,因此,在成本数据库建设中,就涉及到对不同系统中数据的选取和应用问题。通过技术解决方案,L集团厘清了成本数据库数据边界,打通成本数据库与已经建成的明源成本系统,并建设数据补录平台,形成外部数据及合同结算数据的收集机制。

3.建立成本“三库”

基于前述建立外部库、标准库和历史库的总体思路,L集团对不同数据库的信息来源确定了不同的方法和策略,以形成符合成本管控要求的“三库”中单方、含量和价格指标的有效数据信息。历史库的建立主要通过成本信息、规划指标、结算信息等基础数据的沉淀,依靠明源系统导入和手工录入;外部成本库的建立主要通过购买等方式获取;标准库的建立则主要通过历史数据沉淀,并定期更新获得。

4.形成数据校验机制

基于不同数据来源下历史信息的正确性、有效性、完整性等都可能存在问题,企业还需要建立起规范有效的信息校验机制,以对收集到的历史成本数据信息进行完整性和正确性的信息校验。L集团成本信息校验的对象包括成本信息、合同信息和结算信息,具体内容包括ETL过程校验(针对明源系统数据)、成本与合同金额校验、合同与补录合同结算清单金额校验、合同是否全部结算的校验等。

5.信息的应用与查询

成本数据库建立后,L集团既可以通过沉淀的历史成本数据,使用不同角度的筛选条件,进行最佳标准指标的探索;还可以随时根据管理需要,进行多维度的成本信息查询,如查询某个项目的成本明细情况、查询多个项目的同一指标并进行对比等,以指导控制新项目的成本管控工作。

四、产生价值

从L集团成本数据库的建设中我们可以看到,对于房地产企业而言,以建安成本含量、单价、单方指标为基础,建立以历史成本数据库、标准成本数据库、外部成本数据库为核心的具有企业个性化特色的成本数据库,可以指导支持成本管控的全过程。

目前,成本数据库已经在L集团开始应用,随着数据库的不断完善,其巨大价值正在逐步显现,具体表现在如下方面:第一,有效地解决了拿地阶段的成本测算难题,实现了快速、高效、准确的成本测算,使成本数据成为L集团拿地的关键决策依据。第二,有效实现了全成本管控。房地产开发不是建完房子就结束了,不仅要考虑建筑成本,还要关注和考量后期的服务成本、使用成本和维修成本。成本数据库中的海量成本数据可以覆盖到企业成本的方方面面,有力支持了L集团的全成本管控。第三,有力确保了成本的准确投放。如前文所述,对于房地产企业而言,成本投放应是不均衡的,成本投放一定要准确,以确保资源配置最优化。第四,实现了成本的前置管理。将业务和管理前置是现代企业精益化管理的必要条件,亡羊补牢不如未雨绸缪,从某种程度上来说,成本的前置管理已经成为先进成本管控体系的必然趋势。借助成本数据库,L集团可以进行科学准确的成本预测,实现了对成本的事前科学规划。

(本篇执笔人:余红燕 方宗)

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第10期 > 财务与会计2016年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第10期 > 财务与会计2016年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号