2006年,我国制定并发布了与国际财务报告准则(IFRS)趋同的企业会计准则体系。这一新会计准则体系从会计基本原则出发,更加强调会计估计与会计职业判断的运用,因此被称为原则导向的会计准则体系。与传统财务会计教育强调对会计规则的严格遵循不同,原则导向的会计准则要求学生能依据会计原则或概念框架来理解会计准则与会计实务,从而能灵活并有效运用会计职业判断。2010年,国际财务报告准则基金会(IFRS Foundation,下文简称基金会)成立了教育行动委员会(Education Initiative),旨在通过教育促进IFRS在全球得到完整采纳与一致运用。教育行动委员会成立后提出了“基于概念框架的IFRS教学范式”(Framework Based Teaching,简称FBT)。这一教学范式要求在具体会计准则教学环节中以概念框架(或会计基本原则)为出发点,并将具体会计处理与概念框架内容进行关联,依此判断会计选择或会计职业判断的恰当性(Wells,2011)。本文拟介绍基金会教育行动委员会FBT教学范式并讨论该范式在我国学历教育及职业资格教育中的运用。

一、会计准则趋同背景下财务会计教学范式改革

2006年,我国制定并发布了与国际财务报告准则(IFRS)趋同的企业会计准则体系。这一新会计准则体系从会计基本原则出发,更加强调会计估计与会计职业判断的运用,因此被称为原则导向的会计准则体系。与传统财务会计教育强调对会计规则的严格遵循不同,原则导向的会计准则要求学生能依据会计原则或概念框架来理解会计准则与会计实务,从而能灵活并有效运用会计职业判断。2010年,国际财务报告准则基金会(IFRS Foundation,下文简称基金会)成立了教育行动委员会(Education Initiative),旨在通过教育促进IFRS在全球得到完整采纳与一致运用。教育行动委员会成立后提出了“基于概念框架的IFRS教学范式”(Framework Based Teaching,简称FBT)。这一教学范式要求在具体会计准则教学环节中以概念框架(或会计基本原则)为出发点,并将具体会计处理与概念框架内容进行关联,依此判断会计选择或会计职业判断的恰当性(Wells,2011)。本文拟介绍基金会教育行动委员会FBT教学范式并讨论该范式在我国学历教育及职业资格教育中的运用。

二、原则导向会计准则特点及FBT教学范式

FBT教学范式的核心在于以财务会计概念框架(会计原则)为中心展开教学活动,因此实施这一教学范式的前提是理解原则导向的会计准则体系的构成及特点。

(一)原则导向的会计准则体系的构成及特点

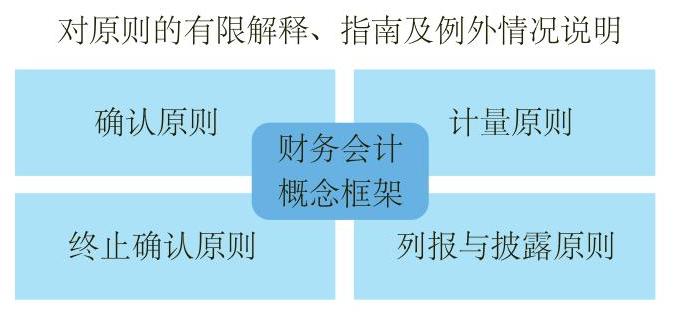

原则导向的会计准则强调财务会计概念框架的指导作用。概念框架确定了财务报告目标、会计信息质量特征、会计要素定义、确认与计量标准等财务报告的理论基础与基本原则。一个理想的原则导向的会计准则应当以财务会计概念框架为核心,确定具体会计要素(事项)的确认原则、计量原则、终止确认原则及列报与披露原则,而较少提供具体的指南、解释及例外情况说明(图1)。

(二)FBT教学范式的实施步骤

为落实FBT教学范式,基金会教育行动委员会组织了国际财务报告准则教育专家、实务界专业人士编写了一系列围绕概念框架的教学案例、教学课件及教学讲义。本文将FBT教学范式归纳为以下八个步骤:(1)理解交易的经济实质;(2)界定财务报告主要使用者的信息需求;(3)明确信息质量要求;(4)会计要素的识别;(5)会计要素的确认;(6)会计要素的计量;(7)财务报告的列报与披露;(8)评估会计处理的经济后果。上述八个步骤体现了FBT教学的主要思路,即以会计事项的“经济实质”为出发点,围绕“财务报告目标、使用者信息需求、质量特征要求、确认与计量、列报与披露”这一概念逻辑展开会计准则的教学,并最终以会计政策选择的“经济后果”为落脚点。在这样的教学步骤下,FBT教学范式要求学生在会计处理的每一个环节思考“为什么”这么做,而不再仅仅关注“准则要求怎么做”。

三、FBT教学范式在我国会计教育中的应用

FBT教学范式在会计教育中具有普遍适用性,可被广泛运用在会计学历教育及职业会计师资格教育。对会计学历教育而言,FBT教学范式可贯穿于基础会计(会计学原理)、中级财务会计、高级财务会计乃至工商管理硕士(MBA)、会计专业硕士(MPACC)的财务会计课程相关教学中。对职业会计师资格教育而言,FBT亦可分为循序渐进的三个实施阶段:分别是(1)职业会计师资格认证的基础阶段、(2)职业会计师资格认证的中级阶段、(3)职业会计师资格认证的高级(综合)阶段。下文拟进一步讨论FBT在我国大学会计学历教育及职业资格教育中的适用性与具体实施方案。

(一)FBT教学范式在我国会计学历教育中的适用性

我国传统大学会计学历教育往往重技术而轻判断。会计教学往往强调“是什么”和“怎样做”,很少涉及“为什么”,缺少对规则的原理与背景的理解,也缺乏对规则适用性的挑战与质疑(栾甫贵,2013)。在我国传统会计教育中导入FBT教学范式,将转变传统会计教育以技术为重的教学思路,更加强调对学生职业判断能力与批判性思维能力的培养,使学生不仅知道“应该”怎么做,还能理解“为什么”这么做,并且在没有具体准则与规范指导的情况下,也能根据形成的职业能力做出恰当的选择。

(二)FBT教学范式在我国职业会计师资格教育中的适用性

FBT对我国职业会计师资格教育也具有积极的指导意义。2015年,中国注册会计师协会(CICPA)制定并发布了《中国注册会计师职业判断指南》,指出在原则导向的职业标准下,注册会计师应当将职业判断视为行业的价值核心。因此在中国注册会计师职业资格考试专业阶段的《会计》及综合考试阶段的《职业能力综合测试》的大纲设计与考核要求上,FBT教学范式将有助于提高注册会计师对原则导向职业标准体系的理解,并促进职业判断能力的形成。

除了本土的中国注册会计师职业资格教育,近年来,我国众多高校为促进会计教育的国际化,开始在学历教育中引入一些国外职业会计师资格体系,如英国特许注册会计师(ACCA)、加拿大注册会计师(CPA-Canada)等。这些职业资格课程体系已经全面采用IFRS,因此更加适合导入国际财务报告基金会所倡议的FBT教学范式。

(三)FBT教学范式在我国会计教育中的具体实施

表1汇总了FBT教学范式在我国会计学历教育与职业资格教育中的具体实施方案,并分别从课程与科目、教学目标、教学方式、评价重点、综合能力要求等角度做出了说明。

四、启示与建议

为更好地在我国会计教育中导入基于概念框架的财务会计教学范式改革,笔者提出以下几点建议:(1)教学时需强化对财务报告概念框架的讲解与学习,可结合国内外主要财务报告概念框架,如国际财务报告准则概念框架、美国财务会计准则概念公告、中国企业会计基本准则等文件,通过比较的方式体现财务会计概念框架的主要特征、内容及国别差异。(2)在具体准则学习及教学过程中,也应当遵循概念框架的分析思路,指引学生对具体会计活动所体现的经济实质、信息需求特征、计量属性等关键问题展开思考与分析。(3)强调学生在教学过程中的主导地位,通过案例、研讨等主动式教学方法培养学生会计判断与思维能力。(4)精心准备教学材料,设计出与概念框架教学范式相配套的教学案例与教学讲义。(5)引入新的教学技术手段,积极探索在慕课(MOOC)环境及网络信息平台下实施基于概念框架的教学方法。

(本文系浙江省2016年度教育科学规划课题<2016SCG191>、浙江省2015年度高等教育课堂教学改革项目、浙江财经大学《会计学》省优势专业教学改革研究项目“云端即时反馈系统在双语教学的应用研究”的研究成果)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第09期 > 财务与会计2016年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第09期 > 财务与会计2016年第09期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号