摘要:

2014年11月27日,财政部、海关总署、国家税务总局发布了《关于继续实施支持文化企业发展若干税收政策的通知》(财税[2014]85号),明确指出:2014年1月1日至2016年12月31日,对广播电视运营服务企业收取的有线数字电视基本收视维护费和农村有线电视基本收视费,免征增值税。然而在目前广电网络企业该项业务收入占总收入的比重依然普遍较大的情况下,是否选择增值税免税政策显得尤为重要。按照增值税的征收原理及有关规定,纳税人享受优惠政策,其销售货物或提供劳务的销售额不再计算缴纳销项税额,相应的进项税额不得抵扣,不得向购货方开具增值税专用发票,购买方由于不能取得增值税专用发票,进项税额也不得抵扣。因此,企业享受优惠政策后会增加购买方的税收负担,也会影响销售方货物或应税劳务的销售。

对于一般纳税人是否选择享受增值税免税政策,笔者拟从税负差、毛利、现金流等三个不同视角,对选择享受免税政策的方案与放弃免税政策的方案两者之间产生的差异进行测算分析。其中:毛利是核心指标,决定性指标;税负差是重要指标,扩展性指标;现金流是衍生指标,参考性指标。为方便逻辑关系的理解,现对三个视角分别按税负差、毛利、现金流的顺序予以阐述。<...

2014年11月27日,财政部、海关总署、国家税务总局发布了《关于继续实施支持文化企业发展若干税收政策的通知》(财税[2014]85号),明确指出:2014年1月1日至2016年12月31日,对广播电视运营服务企业收取的有线数字电视基本收视维护费和农村有线电视基本收视费,免征增值税。然而在目前广电网络企业该项业务收入占总收入的比重依然普遍较大的情况下,是否选择增值税免税政策显得尤为重要。按照增值税的征收原理及有关规定,纳税人享受优惠政策,其销售货物或提供劳务的销售额不再计算缴纳销项税额,相应的进项税额不得抵扣,不得向购货方开具增值税专用发票,购买方由于不能取得增值税专用发票,进项税额也不得抵扣。因此,企业享受优惠政策后会增加购买方的税收负担,也会影响销售方货物或应税劳务的销售。

对于一般纳税人是否选择享受增值税免税政策,笔者拟从税负差、毛利、现金流等三个不同视角,对选择享受免税政策的方案与放弃免税政策的方案两者之间产生的差异进行测算分析。其中:毛利是核心指标,决定性指标;税负差是重要指标,扩展性指标;现金流是衍生指标,参考性指标。为方便逻辑关系的理解,现对三个视角分别按税负差、毛利、现金流的顺序予以阐述。

一、基于税负差视角的测算分析

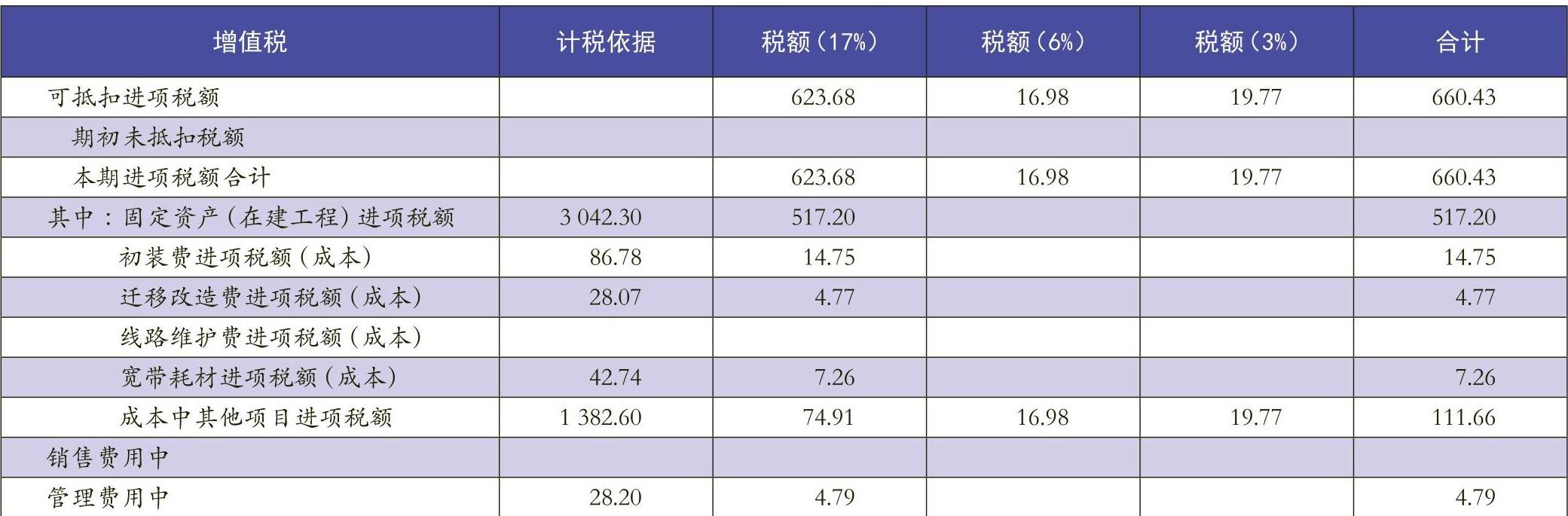

按照增值税链条税的性质,增值税应纳税额为销项税减进项税的差额。由此可见,如果免税产品销项税额大于其进项税额,说明企业需缴纳增值税,此时,选择享受免税权较为有利;反之,如果企业可抵扣的进项税额大于其应计提的销项税额,说明企业有足够多的留底税额可供使用,这种情况下选择放弃免税权更为有利。表1、表2是以某广电网络公司2014年度财务相关数据为例进行的具体测算。

该公司2014年度基本收视费收入占年度主营业务收入的比例为10104.70÷14330.90=70.51%。剔除管理费用中进项税抵扣因素的影响,数字电视基本收视费业务应分摊抵扣的进项税额为(660.43-4.79)×70.51%=462.29(万元),与数字电视基本收视费销项税额606.28比较,放弃免税政策情况下,应纳增值税为606.28-462.29=143.99(万元)。另外,应纳城建税及教育费附加(其中,城建税7%,教育费附加3%,地方教育费附加2%,地方水利基金1%)等为143.99×13%=18.72(万元)。享受增值税免税政策情况下,该公司应缴纳的税费合计为0。两者比较,以选择享受增值税免税优惠政策为宜。因对广电网络企业免征企业所得税,故不考虑因流转税减少利润增加而对所得税的影响。

二、基于毛利视角的测算分析

公司是否选择享受增值税免税优惠政策,毛利是一个重要的衡量视角。若成本部分仅考虑受增值税因素的影响,在其他条件不变的情况下,选择享受增值税免税政策,该公司的毛利为含税收入扣除成本及增值税后的余额,其中,成本部分由增值税倒推得出,毛利为不完全毛利,毛利=10104.70×1.06-16.98÷0.06-19.77÷0.03-(462.29-16.98-19.77)÷0.17-462.29=6803.51(万元);而在选择放弃税收政策的情况下,毛利=10104.70-16.98÷0.06-19.77÷0.03-(462.29-16.98-19.77)÷0.17=6659.52(万元)。因此从毛利视角看,该公司以选择享受增值税免税政策为宜。

三、基于现金流视角的测算分析

一般情况下,广电网络公司能够从上游供应商取得增值税专用发票,所以增值税专用发票抵扣税率直接影响公司现金的流出量。对广电网络企业来说,选择享受增值税免税政策还是放弃增值税免税政策,也可以从节省现金流的视角考虑,将现金流作为衍生指标、参考性指标考虑。

1.放弃增值税免税政策情况下,结合上例数据,该公司有线数字电视基本收视费业务需要缴纳增值税销项税,其对应的增值税进项税也可以抵扣,增值税的承担金额为销项税与进项税的差额,因城建税、教育费附加、地方教育费附加和地方水利建设基金的税基以流转税为依据。所以,该公司放弃增值税免税政策情况下,增值税及附加税承担的现金流支出为:(增值税销项税金-增值税进项税金额)×(1+城建税税率+教育费附加税率+地方教育费附加税率+地方水利建设基金)=(606.28-462.29)×1.13=162.71(万元)。

2.享受增值税免税政策情况下,该广电网络公司有线数字电视基本收视费业务不需要缴纳增值税销项税,其对应的增值税进项税也不能抵扣。由此可见,公司增值税及附加税承担的现金流支出即为增值税进项税额462.29万元。

通过对比可知,选择享受免税政策相比放弃免税政策而言,公司需要支付的现金流有所增加,具体增加金额为:462.29-162.71=299.58(万元)。由于该现金流仅为资金占用,对利润和税负差没有决定性影响。因此如果该公司资金流充沛,资金使用成本较低,仍以选择享受增值税免税政策为宜。

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第09期 > 财务与会计2016年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第09期 > 财务与会计2016年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号