摘要:

2004年,TCL通过吸收合并方式首次实现集团整体上市,由此掀起我国企业整体上市热潮;随后,武钢股份首次尝试定向增发方式,完成了集团整体上市;2006年,上港集团以换股模式成功实现整体上市。整体上市模式逐渐成为我国企业上市的重要选择。

整体上市是指企业通过收购、兼并、增发、回购等资本运作方式,将主要资产和业务整体改制为股份公司实现上市的做法,相对以往的分拆上市模式(指企业集团进行股份制改造后,将其中的优质部分剥离出去独立上市的模式)是一项创新尝试。但整体上市能否提升企业自身价值,带来长期的财富积累是一个亟需验证的问题。

一、文献回顾

目前,国内对于整体上市的研究主要有章卫东(2007)采用事件研究方法,以2003~2007年整体上市企业为样本,研究其超长收益率,指出短期内相关企业的超常收益率显著为正。秦娟娟(2009)以净资产收益率和每股收益率为指标研究企业经营业绩得出,整体上市可以提升企业业绩,增强经营能力,带来显著短期财富绩效,但其研究并未涉及整体上市的长期财富效应。崔丽萍(2009)提出采用现金流量为主要研究指标的方法,计算整体上市后的股票收益率,得出短期财富效应并不明显的结果。许萌(2011)...

2004年,TCL通过吸收合并方式首次实现集团整体上市,由此掀起我国企业整体上市热潮;随后,武钢股份首次尝试定向增发方式,完成了集团整体上市;2006年,上港集团以换股模式成功实现整体上市。整体上市模式逐渐成为我国企业上市的重要选择。

整体上市是指企业通过收购、兼并、增发、回购等资本运作方式,将主要资产和业务整体改制为股份公司实现上市的做法,相对以往的分拆上市模式(指企业集团进行股份制改造后,将其中的优质部分剥离出去独立上市的模式)是一项创新尝试。但整体上市能否提升企业自身价值,带来长期的财富积累是一个亟需验证的问题。

一、文献回顾

目前,国内对于整体上市的研究主要有章卫东(2007)采用事件研究方法,以2003~2007年整体上市企业为样本,研究其超长收益率,指出短期内相关企业的超常收益率显著为正。秦娟娟(2009)以净资产收益率和每股收益率为指标研究企业经营业绩得出,整体上市可以提升企业业绩,增强经营能力,带来显著短期财富绩效,但其研究并未涉及整体上市的长期财富效应。崔丽萍(2009)提出采用现金流量为主要研究指标的方法,计算整体上市后的股票收益率,得出短期财富效应并不明显的结果。许萌(2011)在分析与统计整体上市企业绩效的基础上,采用面板数据模式与因子分析法相结合的方式,得出企业上市后短期效应显著提升的结论。国外关注企业并购重组绩效的文献较多,而研究整体上市财富效应的文献却寥寥。Paul M.Healy(1983)以美国70年代开始的50起并购案件为实例进行财务分析,得出并购能够带来较高的现金流回报、提升资源利用率、提升财富效应的结论。Abhay Abhyankar(2005)以英国并购案例为样本,研究并购后三年内的绩效,证实并购能够相应改善公司绩效,同时现金并购的财富效果优于股权并购。

回顾国内外相关研究,学者对整体上市研究提出了不少先见性的研究方法。但整体上市在我国尚属新生事物,理论研究较晚,且局限于对整体上市动因选择、模式分析、短期绩效等的分析,多以定性描述为主,缺乏定量数据。有些研究虽进行创新尝试,但因样本选取与研究框架的不足,对长期财富绩效的研究仍略显不足。本文在借鉴过去研究成果的基础上,采用事件研究法构建研究整体上市财富效应的体系,并着重研究整体上市能否为企业带来应有的长期财富效应。

二、研究设计

(一)样本选取

本文选取2007~2010年间在上交所和深交所发布整体上市公告,到2014年12月31日为止仍正常经营且无上市中止声明的企业为研究对象,对其自上市公告日至2014年12月31日内长期财富的变化进行实证研究。该段时期企业整体上市比较集中,实证结果较有说服力。此外,与短期绩效相比,本文研究长期财富效应的时间跨度长,因此,本文选取2007~2010年的样本数据,截至2014年12月31日,企业长期财富效应的时间跨度为4~7年。

本文采取以下标准选取目标企业:(1)只考虑宣告整体上市的A股普通股公司;(2)只考虑宣告整体上市的非金融企业;(3)研究中所使用的财务及金融数据可以正常获得。

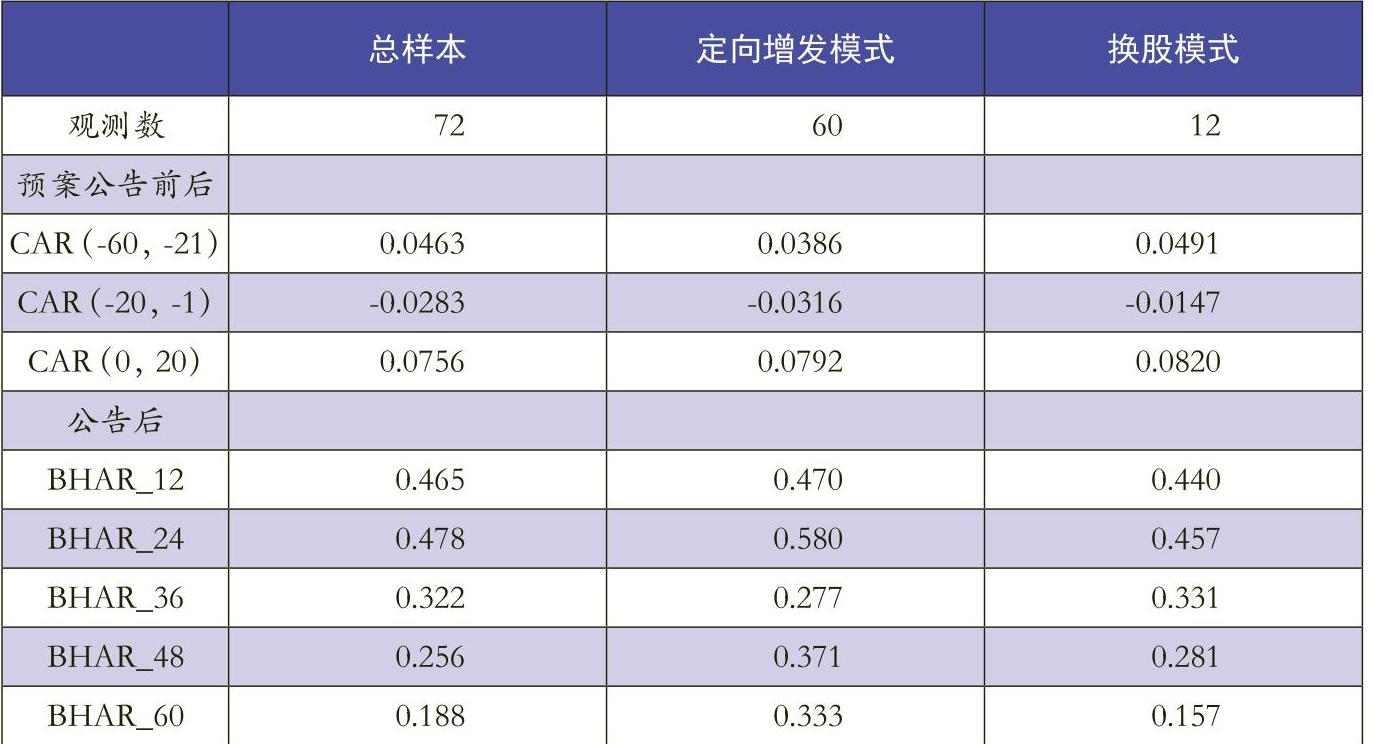

根据以上选取标准,本文最终获得样本数量72个,分别为2007年38个、2008年19个、2009年8个、2010年7个,其中通过采用定向增发模式实现企业整体上市的样本有60个,其他模式为12个。本文中的收益率数据根据CSMAR数据库整理。

(二)研究方法

本文通过选用购买并持有超额收益(BHAR,buy-and-hold abnormal return)来计算长期超额收益,以此作为衡量长期财富效应的指标。许多研究使用累计超额收益率(CAR,cumulative abnormal return)来衡量某一事件对公司财务绩效的影响,其往往衡量的是窗口期内某一事件对绩效的短期影响结果。使用CAR的前提是忽视复合效应的影响,即假定投资者在每期期末对手中的资金进行平衡,保证投资额不变。但是本文研究长期财富效应,研究时间跨度越大,复合效应影响越明显,可能形成的偏差就越大。因此,本文选用BHAR来衡量企业整体上市后的长期财富效应,BHAR若为正值,表明整体上市为公司带来财富效应;反之,则表明从长远来看整体上市会降低企业价值。

1.计算期望收益。

计算期望收益主要有市场收益率法和控制样本收益率法。国外学者对上述两种方法进行分析时发现,使用市场收益率法计算期望收益会使超额收益的结果产生较大偏差,原因在于随着上市公司数量的增长,新上市公司的经营业绩如果优于整体平均水平,则会低估样本公司的超额收益。公司数量增加得越多,偏差就越明显。因此,本文采用控制样本收益率法计算期望收益。

首先,将所有A股上市公司分年度按下式回归:

其中,YR为年股票收益率;SIZE指代公司规模,本文采用公司市值的对数表示;BTMR代表公司的市净率,用公司市值除以公司账面价值来表示。

最后分年度从这些公司中筛选出和该年中整体上市样本公司Y值最接近的上市公司,根据计算结果本文共选取来自上证A股市场和深证A股市场的1258家上市公司作为计算基准收益率的控制样本。

2.计算BHAR。

BHAR的计算方法为:

其中,CAR(-60,-21)表示CAR算法下整体上市公告日前60天至前21天的累积超额收益;CAR(-20,一1)、CAR(O,20)同理;BHAR_12表示BHAR算法下整体上市公告日起12个月的累计超额收益;BHAR_24、BHAR_36、BHAR_48、BHAR_60同理。

三、研究结果分析

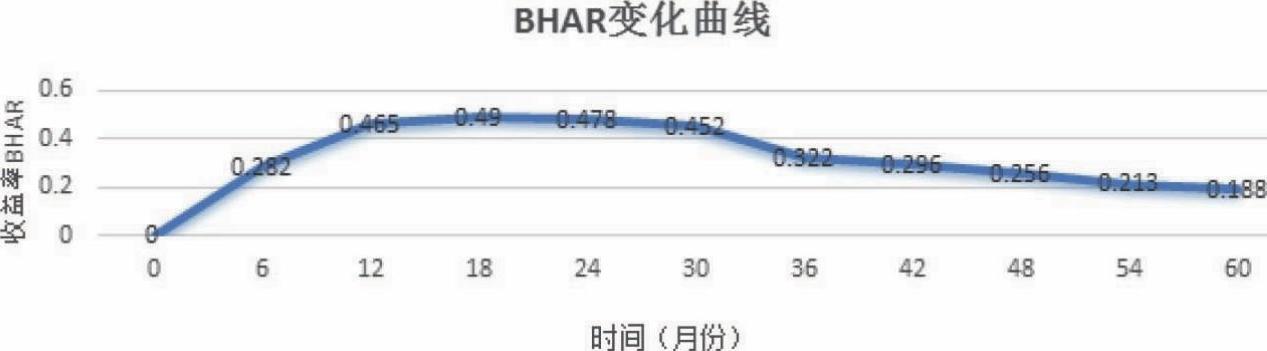

在本文的研究中,整体上市长期财富效应起始时间为上市公告发布日,截至2014年12月31日,以6个月作为一个阶段,共分为10个阶段。BHAR值与t检验结果如表2所示,整体上市完成后BHAR变化曲线如图1所示。

从全体样本BHAR的趋势变化中可以看出,整体上市后上市公司的BHAR都显著为正值,表明整体上市带来了正的长期财富效应,并且长期财富效应大体呈现出先上升后下降最终趋于平稳的趋势。具体来看,在整体上市后的18个月内,BHAR呈上升趋势,并且上升速度逐步减缓,18个月后BHAR呈下降趋势,随着观察期的延长,BHAR最终趋于平缓。

此外,在本研究中按照整体上市的不同模式将样本分类为定向增发模式(60家)和换股模式(12家),两种模式下的BHAR及其变化趋势如图2所示。

从图2可以看出,两种整体上市模式下BHAR都显著为正值,均呈现出先上升后下降并趋于平稳的趋势,和全部样本的BHAR变化趋势大体相似。对比这两种模式可以发现,相对于换股模式,定向增发模式在整体上市后的24个月内,BHAR上升速度较快,而换股模式相对缓和。最终两种模式下的BHAR都趋于平稳,且定向增发的BHAR值明显大于换股模式,表明最终采用定向增发模式的上市公司长期财富效应更显著。分析其原因,一方面,定向增发模式既可以在较短的时间内聚集更多的优质资金,同时对于降低企业的运营成本有较大优势;另一方面,定向增发模式可以有效避免繁琐的审批程序,减少等待时间,降低发行费用,并且风险较小,有利于提升公司盈利能力、改善经营治理环境、提升上市公司价值。

四、建议

1.整体上市能够给大部分企业带来长期财富效应,但不是所有的都合适整体上市。

对企业来说,积极主动地实施整体上市,能够有效扩宽企业融资渠道,吸引优质资产注入,降低融资成本,同时可以有效避免关联交易与同业竞争,提升长期财富绩效,增强综合竞争力。这对于尚未实现整体上市的企业有很大吸引力,但也存在相应风险。如若条件不足而盲目实施整体上市则可能会陷入经营不善、活力下降、竞争力不足等境地。这也是很多企业有整体上市计划,甚至有些企业已经宣告整体上市,但最终搁浅的原因。在实施整体上市战略前,必须正确看待整体上市行为的利弊,充分衡量收益与成本的比例,在认清自身条件的基础上,审慎对待整体上市战略选择。

2.要充分论证整体上市各模式的优缺点。

整体上市后的市场反应与采取的模式直接关联,认清何种模式适合自身需要尤为重要,这就要求管理者在决策前,做好充分的尽职调查。现实中,在巨大上市利益的驱动下,管理者往往会被短期利益所蒙蔽,忽视经济波动性因素的影响。管理者要在正确认识自身企业实力的基础上,科学考量整体上市各模式的适用性问题,切勿图一时的眼前利益而丧失更多更长远的利益。

(本文第二作者系全国会计领军<后备>人才企业类六期学员)

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第08期 > 财务与会计2016年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第08期 > 财务与会计2016年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号