摘要:

一、企业环境成本控制对清洁生产模式的诉求

企业控制环境成本通常采用末端治理模式即在对环境产生影响后再采取措施,是“反应型”,不是“提前型”。而笔者认为,相对合理、经济的成本控制应是对全生命周期的控制,即对产品研发、原材料采购、加工工艺流程设计、加工设备、产品包装、废弃物及回收产品处理等各个环节的环境成本加以控制,使生产对环境的整体负面影响达到最小,资源利用率得到大幅提高。清洁生产模式就是针对其中每一步骤,以保护资源、可持续发展为目标,充分考虑节能减排、降耗减污、废弃物再利用等,对工艺设备进行改良或重新设计全新工艺流程,改善产品体系,进而调整产品结构,控制企业全生命周期环境成本。

二、基于清洁生产的企业环境成本控制思路

(一)研发设计阶段环境成本控制

绿色研发设计是指在产品工艺设计阶段即融入综合利用资源、预防污染的理念,该理念重视对环境的成本效益分析,在评价产品设计方案时兼顾经济和环境双重效益,通过采用现金流量法把未来预计的环境支出纳入产品成本预算中,再对各种方案进行价值评估进而选择最优方案。

在筛选可行性方案时,企业可充分利用内外部信息平台收集用户需求信息...

一、企业环境成本控制对清洁生产模式的诉求

企业控制环境成本通常采用末端治理模式即在对环境产生影响后再采取措施,是“反应型”,不是“提前型”。而笔者认为,相对合理、经济的成本控制应是对全生命周期的控制,即对产品研发、原材料采购、加工工艺流程设计、加工设备、产品包装、废弃物及回收产品处理等各个环节的环境成本加以控制,使生产对环境的整体负面影响达到最小,资源利用率得到大幅提高。清洁生产模式就是针对其中每一步骤,以保护资源、可持续发展为目标,充分考虑节能减排、降耗减污、废弃物再利用等,对工艺设备进行改良或重新设计全新工艺流程,改善产品体系,进而调整产品结构,控制企业全生命周期环境成本。

二、基于清洁生产的企业环境成本控制思路

(一)研发设计阶段环境成本控制

绿色研发设计是指在产品工艺设计阶段即融入综合利用资源、预防污染的理念,该理念重视对环境的成本效益分析,在评价产品设计方案时兼顾经济和环境双重效益,通过采用现金流量法把未来预计的环境支出纳入产品成本预算中,再对各种方案进行价值评估进而选择最优方案。

在筛选可行性方案时,企业可充分利用内外部信息平台收集用户需求信息和战略群组内同行对手的产品信息以及工艺、质检、维修、营销部门的建议,了解产品设计中的瓶颈,对产品投入使用后可能带来的一切可能引起的各项环境成本及其影响进行有效估计,进而在设计阶段进行控制。此外,在详细设计时还需综合考虑上下游合作企业所能提供的原材料质量水平以及销售反馈。

(二)生产制造阶段环境成本控制

生产制造阶段是全生命周期中的核心阶段,产品对环境的影响主要来源于该阶段。清洁生产模式是以综合利用资源、节能减排、降耗减污为目标,利用绿色工艺对生产全过程进行污染控制,使污染物排放降到最低,其关键点在于生产工艺流程和产品本身两方面。对生产工艺流程来说,应最低程度使用有毒有害原料,确保中间产品的无毒无害性,尽量减少生产制造过程中的危险;运用先进工艺,购置高效设备;内部再循环利用物料;加强作业流程管理等。对于产品本身来说,应减少从原料到产品整个过程中的不利影响,具体包括节约使用昂贵或稀缺的原料,积极寻找替代材料;对资源进行充分二次利用;产品使用过程中保证安全可靠以避免对生态环境造成危害;产品应易于回收再利用、具有良好合理的使用功能、废弃后易于处置处理等。

(三)回收废弃阶段环境成本控制

在整个生产运营系统开始端投入的资源最终没有构成产成品或未完全消耗的即为负制品,在系统末端对产品、废渣、废水、废气等废弃物处理阶段也会发生一系列成本,包括回收设施的建造成本、管理成本,产品及包装物回收的成本以及可能发生的罚款、损失赔偿等不可预见的费用。对这一阶段成本的控制就是对企业内外部环境质量控制失败成本的处理,同时对环境成本控制情况进行反馈和评价,以进一步完善相关措施,最终使环境成本达到最低。

三、企业环境成本控制的具体方法

(一)目标环境成本的分解和日常控制

1.目标环境成本的分解

目标环境成本的分解一般可按作业进行分解,将制定好的目标质量成本逐级分配到相关作业,归口到相关责任单位以方便考核评价,即为各责任单位制定了约束成本并配有相应的激励和惩罚措施。目标环境成本一般可分为环境质量检测作业成本、环境保护作业成本、内部失败作业成本、外部失败作业成本。其中,环境质量检测作业成本指与环境质量检测作业有关的费用,包括企业在获取与分配资源阶段进行检测活动、对半成品和在产品以及产成品按质量标准进行检测活动时发生的费用;环境保护作业成本指与环境保护作业相关的费用,如在管理活动中进行各种作业、设计产品流程等活动中发生的费用;内部失败作业成本指在内部失败作业即与消除和处理内部缺陷失败有关的各种作业中发生的成本,属损失性费用;外部失败作业成本指在外部失败作业即售后服务中与质量控制失败相关的作业中发生的费用。

2.目标环境成本的日常控制

一是分级控制。企业应根据作业对目标环境成本进行分类,而后对归集到作业中心的成本再次进行分解,逐级落实,关键是在达到目标要求的前提下尽量减少非增值作业和无效作业,使环境质量得以保证,同时要付出适当的监测成本以保护质量控制不至于失效。此外,应提供详细的实际发生的成本数据,以便追踪调查和监督评价。同时,环境成本质量管理部门还应协调各个单位、成本中心之间的关系,促进企业整体效益最优。

二是建立环境成本信息反馈制度。各级部门需建立有效的信息反馈系统机制对各项成本控制指标做出准确的衡量,使偏差得到及时有效的解决,实现动态控制的目的,从而帮助相关决策者进行决策。

三是根据目标环境成本内容采用相应的控制方法。环境检测作业成本控制关键在于控制检测工作的效果,将错检、漏检的概率降到可接受的低水平;环境保护作业成本控制要考虑成本效益关系,既不能保护不足,也不能保护过度;对于内部失败作业成本控制,要成立专门的小组对尚未排放到环境中的废弃物成本进行管控;对于外部失败成本控制,企业需给予更多重视并采取相关措施,以减少因客户的不满意而导致的企业声誉和市场份额的下降。

(二)企业环境成本控制评价和考核

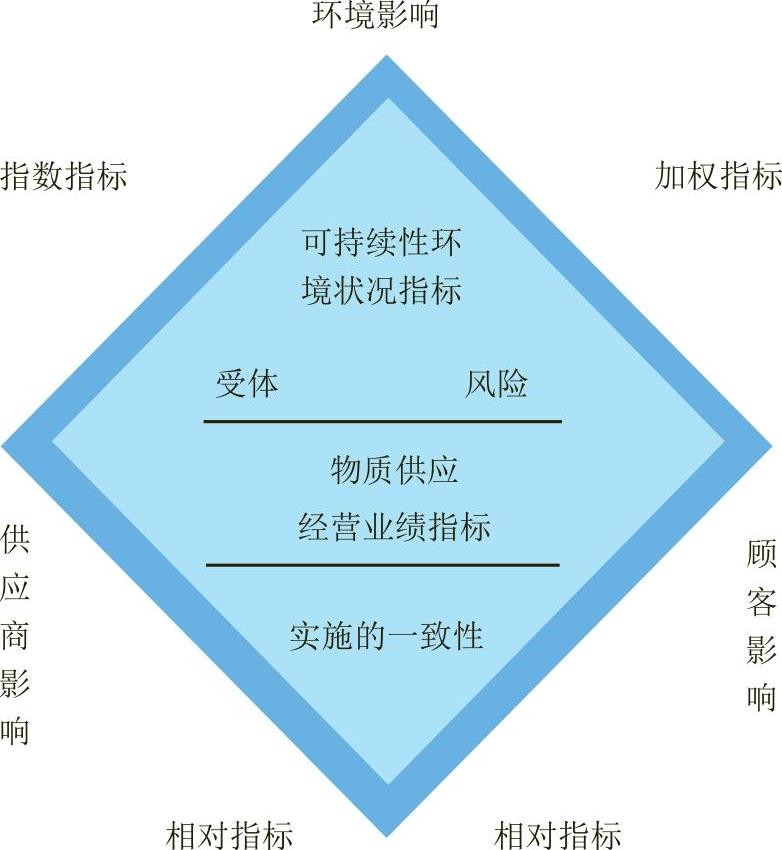

一是可利用平衡计分卡在原有四个维度基础上加进环境视角,采用财务指标和环境指标相结合的方式确定衡量指标,如排放有害物质的数量、回收利用的二次资源数量等。二是可参照Bennet设计的环境业绩评价体系设计企业环境成本控制业绩评价指标(如图1所示)。其中,横轴代表环境绩效与供应商和购买商的关系,纵轴贯穿环境影响、经营影响以及本期费用,中间反映可持续性环境状况指标、管理业绩指标利益关系人、对受体影响的指标等,边框为除绝对数指标以外可采用的指数指标、加权指标、相对指标等其他指标形式。

在具体进行业绩指标评价时可采用专家打分法和模糊综合评价法。前者按各指标重要程度赋予相应权重,专家根据标准对各指标的执行情况进行分析和评价;后者对人、事、物等各种因素进行全面、均衡的考虑,通常运用相对模糊的语言进行评价,如“大、中、小”,“优、良、差”等。

(本文系教育部规划课题“排污权交易成本控制研究”<11YJA630192>、哈尔滨商业大学研究生创新科研资金项目“基于清洁生产的企业环境成本控制研究”的阶段性成果)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第07期 > 财务与会计2016年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第07期 > 财务与会计2016年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号