摘要:

宝钢金属于2007年导入价值管理理念,以KPI为工具对价值目标进行分解并挖掘出价值驱动因素,同时引入BI商业智能工具以提升管控的精准度和效率,完成了一个自上而下的管控过程。而如何调动全员参与,点燃全员创造价值的激情,实现自下而上追寻价值贡献,从而推动KPI目标实现,达成价值持续提升,阿米巴经营模式成为必然选择。

一、阿米巴模式及其实施要点

阿米巴模式就是将大组织划分成许多独立经营、独立核算的阿米巴组织,就像一个小企业,有经营者,有销售额、成本和利润。

阿米巴模式成功实施的要点:一是公司“一把手”高度重视,亲自负责推进。阿米巴模式将触动现有组织架构、制度流程、核算模式、绩效体系等各个方面的变革,具体操作也没有现成的模式,需要不断探索和修正。二是宣传导入阶段非常重要。组织变革还需要依靠主要管理团队的具体推动,通过学习、培训与讨论来统一认识、达成共识,是成功推动变革的重要前提。三是采取先试点、再推广的具体路径。2014年宝钢金属确立选择试点单位的三条标准为管理层是否积极主动、业务是否具有代表性和可复制性以及是否有明确的管理提升要求。四是具体推进过程中,针对每一项工作,创造性地摸索出具体的...

宝钢金属于2007年导入价值管理理念,以KPI为工具对价值目标进行分解并挖掘出价值驱动因素,同时引入BI商业智能工具以提升管控的精准度和效率,完成了一个自上而下的管控过程。而如何调动全员参与,点燃全员创造价值的激情,实现自下而上追寻价值贡献,从而推动KPI目标实现,达成价值持续提升,阿米巴经营模式成为必然选择。

一、阿米巴模式及其实施要点

阿米巴模式就是将大组织划分成许多独立经营、独立核算的阿米巴组织,就像一个小企业,有经营者,有销售额、成本和利润。

阿米巴模式成功实施的要点:一是公司“一把手”高度重视,亲自负责推进。阿米巴模式将触动现有组织架构、制度流程、核算模式、绩效体系等各个方面的变革,具体操作也没有现成的模式,需要不断探索和修正。二是宣传导入阶段非常重要。组织变革还需要依靠主要管理团队的具体推动,通过学习、培训与讨论来统一认识、达成共识,是成功推动变革的重要前提。三是采取先试点、再推广的具体路径。2014年宝钢金属确立选择试点单位的三条标准为管理层是否积极主动、业务是否具有代表性和可复制性以及是否有明确的管理提升要求。四是具体推进过程中,针对每一项工作,创造性地摸索出具体的解决方案,是阿米巴模式“落地”的关键成功因素。

本文结合宝钢金属成都制罐的试点案例,介绍其将阿米巴模式与标准成本结合应用来推进价值管理的做法。

二、成都制罐在阿米巴模式中引入标准成本分析

成都制罐在阿米巴模式实践中,引入标准成本分析思想对阿米巴生产数据进行分析,并采取价值树层层剥笋式分析对经营结果进行剖析,使阿米巴模式与标准成本法等管理会计实践相结合,发挥更大作用。

1.在阿米巴模式中引入标准成本分析思想。一是阿米巴目标差异分析参照标准成本差异分析方式:差异=实际-标准;二是成本差异直接按标准成本差异分析:成本差异=实际成本-标准成本;三是运用标准成本制度的PDCA循环模式:建立、维护阿米巴核算目标(Plan),核算每班阿米巴经营结果(Do),分析每班阿米巴目标差异(Check),提出阿米巴值改善措施(Action)。

2.在阿米巴模式中,采取价值树层层剥笋式分析,从结果到过程影响因素进行层层解剖,整体分析思路如图1。

3.运用标准成本分析模型思想,结合价值树中的各因素关系,梳理四个分析模型。

模型一:单位变动成本差异=单价影响+单耗影响=∑(实际单价-标准单价)×实际单耗+∑(实际单耗-标准单耗)×标准单价。

模型二:单位价值差异=价值贡献影响+工时影响=(实际价值-标准价值)/实际工时+标准价值/实际工时-标准价值/标准工时。

模型三:边际贡献差异=单位边际影响+产量影响=(实际单位边际-标准单位边际)×实际产量+(实际产量-标准产量)×标准单位边际。

模型四:产量差异=设备速度影响+生产时间影响+成品率影响=(实际速度-标准速度)×实际成品率×实际时间+(实际时间-标准时间)×标准速度×标准成品率+(实际成品率-标准成品率)×标准速度×实际时间。

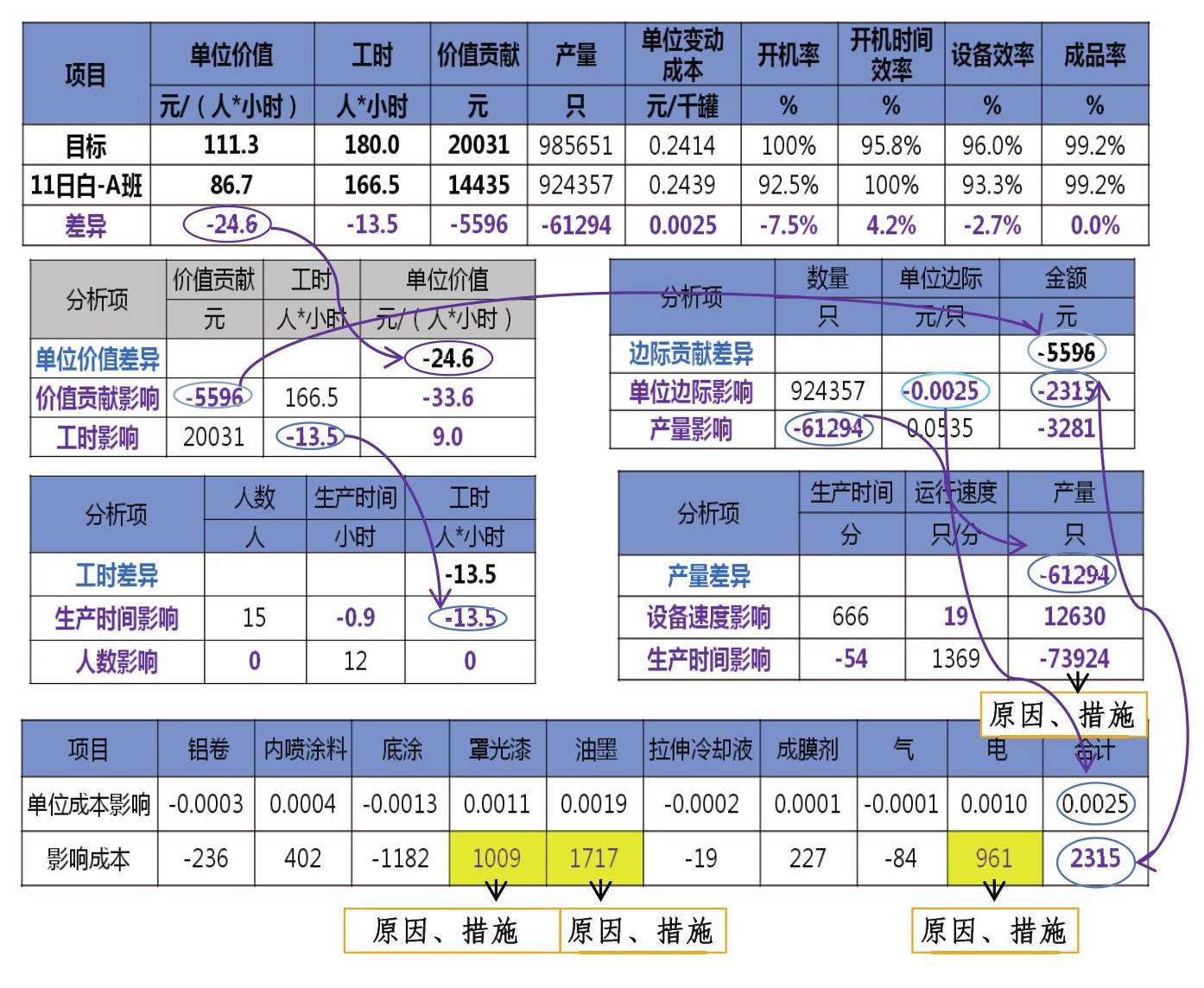

4.以上述四个模型为基础,结合价值树分析模型,建立阿米巴目标差异分析模型,具体分析思路如图2。

根据上述步骤,对成都制罐6月11日白班的工厂阿米巴目标差异进行分析:

1.发现差异。利用标准成本分析思路(差异=实际-目标)找到目标差异:成都制罐6月11日白班的阿米巴目标值为111.3元/人/小时,实际值为86.7元/人/小时,单位时间价值贡献差异为-24.6元/人/小时。

2.分析原因。从结果到过程影响因素逐一分析各因素的目标差异(各支撑项的目标完成了,最终目标也就完成了)。在单位时间价值目标差异-24.6元/人/小时中,价值贡献目标差异-5596元,影响单位时间价值-33.6元/人/小时;工时目标差异-13.5人/小时,影响单位时间价值9.0元/人/小时,主要影响因素为价值贡献差异。继续向下剖析价值贡献差异-5596元的原因,单位边际目标差异-0.0025元/只,影响价值贡献-2315元,影响单位时间价值-13.9元/人/小时;产量目标差异-61294只,影响价值贡献-3281元,影响单位时间价值-19.7元/人/小时。而产量目标差异的主要原因是生产时间少了54分钟,导致产量少了73924只(影响价值贡献-3957元,影响单位时间价值-23.8元/人/小时);单位边际目标差异则是由于单位成本目标差异导致,可以直接采用标准成本分析法进行分析,发现主要影响因素为:罩光漆单耗超标影响1009元,油墨单耗超标影响1717元,电单耗超标影响961元。具体分析路径如图3。

3.揭示要因并提出对策。成都制罐6月11日白班的阿米巴目标差异-24.6元/人/小时的四个主要负向影响因素:一是生产时间少了54分钟,导致产量少了73942只,影响单位时间价值-23.8元/人/小时;二是罩光漆单耗超标0.029千克/千罐,导致单位成本超标0.0011元/罐,影响单位时间价值-6.1元/人/小时;三是油墨单耗超标0.007千克/千罐,导致单位成本超标0.0019元/罐,影响单位时间价值-10.3元/人/小时;四是电单耗超标1.485度/千罐,导致单位成本超标0.001元/罐,影响单位时间价值-5.8元/人/小时。针对这些影响因素,进一步分析原因并提出相应措施(如表1所示)。

三、阿米巴经营模式的信息化、数据化

宝钢金属通过开发小型的应用程序,已经将上述阿米巴目标差异分析模型信息化、系统化,中间的计算、分析过程由系统自动完成,阿米巴长只需照例完成每班的日常数据输入,系统可以自动揭示差异,再由阿米巴长分析原因并提出改进措施。这样,每个阿米巴每天都可以计算出价值贡献,得到价值贡献差异,然后剥笋式地揭示出差异,进行原因分析并提出改进措施。生产一线发现问题、提出改进措施不再是半个月或一个月出报表后的事情,而是成为每天都进行的日常PDCA循环。

四、推进效果

宝钢金属在阿米巴模式运用中引入标准成本分析,并采取价值树层层展开剥笋式分析,不仅对阿米巴模式进行了丰富和发展,也促进了经营效益的提高。以成都制罐为例,与2013年相比,2014年产量增加了46%,成品率提高了1%,开机率提高了29%,日均产量提高了13%,利润总额提高了74%。其中,销售增量17220万罐,除了销售阿米巴的努力,也得到了生产阿米巴的有力支持(开机时间效率提高5%、设备效率提高8%),2014年贡献边际1290万元。

在实施阿米巴模式的过程中,宝钢金属还在以下方面取得了创新。一是在国企引入阿米巴模式,实现阿米巴模式从理念到实践的落地,创造性地解决了落地过程中阿米巴划分、内部定价、核算表设计、数据应用等难题,实现组织架构的创新,点燃全员参与价值创造的激情,有效促进EVA的提升。二是在阿米巴模式的应用中继承宝钢多年以来标准成本管理的成果,结合运用标准成本分析思路,从结果到过程采取价值树层层剥笋式分析,分析差异、查找原因、PDCA实施改善,这是对阿米巴模式的丰富和发展。三是实现阿米巴模式信息化建设,通过IT系统开发,实现数据记录、报表输出、差异分析、问题推送等自动化,减轻了基层工作压力,提高数据准确性和效率,在系统层面实现协同,实现信息技术与阿米巴模式融合,与日常工作相结合。四是整合运用阿米巴、标准成本、KPI管理、价值树等管理会计工具,不断创新发展,形成了具有中国特色的管理会计创新实践。

(本文第二作者系全国会计领军<后备>人才企业类五期学员)

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第07期 > 财务与会计2016年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第07期 > 财务与会计2016年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号