摘要:

一、构建高校预算绩效评价体系的必要性

(一)优化资源配置,提高资金使用效益

现阶段高校预算普遍采用零基预算,即根据人员及学生人数进行预算分配,不考虑各部门的绩效情况,重投入轻产出,投入不求效益,造成教育经费的挥霍和国有资产的无形流失。构建预算绩效评价体系,对资金投入与产出效益进行科学量化分析,以结果问效和奖惩追责为导向,定性分析与定量评价相结合,可以控制成本,提高资金效益及公共服务质量和水平。

(二)提高高校财务管理水平

现阶段高校财务普遍重核算轻预算,预算管理存在很多问题,如预算编制缺乏系统调研和科学分析,人为因素占主导地位;预算执行缺乏约束力,随意调整预算的情况时有发生,使得预算形同虚设;等等。建立完善的预算绩效评价体系对于统筹资金安排、控制学校各部门开支的随意性、合理分配教育资源、引导学校的可持续内涵发展有着重大意义。

(三)防范高校财务风险

高校资金来源多元化、各项经费大幅度提高、科研产业化、办学规模增大、新校区建设、投资筹资渠道拓宽等都给高校带来很多财务风险。据教育部公布的18所高校的财务收支审计结果,2013年高校债务比2012年增加45%,按照教育部“...

一、构建高校预算绩效评价体系的必要性

(一)优化资源配置,提高资金使用效益

现阶段高校预算普遍采用零基预算,即根据人员及学生人数进行预算分配,不考虑各部门的绩效情况,重投入轻产出,投入不求效益,造成教育经费的挥霍和国有资产的无形流失。构建预算绩效评价体系,对资金投入与产出效益进行科学量化分析,以结果问效和奖惩追责为导向,定性分析与定量评价相结合,可以控制成本,提高资金效益及公共服务质量和水平。

(二)提高高校财务管理水平

现阶段高校财务普遍重核算轻预算,预算管理存在很多问题,如预算编制缺乏系统调研和科学分析,人为因素占主导地位;预算执行缺乏约束力,随意调整预算的情况时有发生,使得预算形同虚设;等等。建立完善的预算绩效评价体系对于统筹资金安排、控制学校各部门开支的随意性、合理分配教育资源、引导学校的可持续内涵发展有着重大意义。

(三)防范高校财务风险

高校资金来源多元化、各项经费大幅度提高、科研产业化、办学规模增大、新校区建设、投资筹资渠道拓宽等都给高校带来很多财务风险。据教育部公布的18所高校的财务收支审计结果,2013年高校债务比2012年增加45%,按照教育部“高等学校银行贷款额度控制与风险评价模型”测算,有半数以上的高校处于中等以上的风险状态。高校实施预算绩效管理可以全面考核评价学校的发展实力和潜力,科学衡量负债承受能力,及时发现资金隐患并及早调整采取措施,降低盲目扩张的风险,保障高校的长期稳定健康发展。

二、高校预算绩效评价指标体系的构建

(一)引入平衡计分卡思想

平衡计分卡是从财务、客户、内部运营、学习与成长四个角度,将组织的战略落实为可操作的衡量指标和目标值的一种新型绩效管理体系。运用平衡计分卡可以实现财务指标和非财务指标、长期目标和短期目标、结果性指标与动因性指标、组织内部群体与外部群体、领先指标与滞后指标这五大平衡。鉴于平衡计分卡的特点,把它引入到高校预算评价指标体系是可行并有效的。

(二)设置高校预算绩效指标

遵循可行性、科学性、全面性、可比性等原则制定的各层面相关指标如下:

1.财务层面。①预算执行情况:预算执行率=支出决算数/预算下达数,预算执行情况是预算分配需要考虑的重要因素。②资产负债情况:资产负债率-1=资产/负债,为了使得各项指标正向,取资产负债率倒数,负债程度越高,风险越大,绩效总得分减少。③反映单位创收能力和偿债能力:经费自给率=(教育事业收入+经营收入+附属单位上缴收入+其他收入)/(事业支出+对附属单位补助支出+经营支出+其他支出)。④反映学校全面收支情况:总收入支出比率=(教育事业支出+科研事业支出+行政事业支出+后勤保障支出+离退休支出)/(财政补助收入+科研补助收入+其他补助收入+教育事业收入+经营收入+附属单位上缴收入+其他收入)×100%。

2.客户层面。①学生就业情况:毕业生就业率=(就业人数+出国或升学深造人数)/毕业总人数。②学生在校成绩:对于学生参加各项竞赛获奖及发表论文,获得奖励称号等设定分值标准,加上学习成绩得到综合得分。③育人是学校的根本使命,学校的重要客户是学生,引入反映生均教育事业投入使用情况指标:生均教育事业支出=教育事业支出/在校学生人数。其中在校学生数=博士生×3+硕士生×2+普通本专科生(高职生)+函授夜大生÷3+来华留学生×2.5+中专生÷1.5。④社会满意度:反映社会对毕业生满意程度,杰出校友贡献及学校在社会的影响力等。可以通过调查问卷、对用人单位回访等形式调查毕业生在单位表现,考虑学校网络排名、杰出校友人数等综合评价学校的社会贡献能力。

3.内部业务流程层面。①内部控制建设:完善的内控是内部业务顺利开展的基础,对考核单位的内控制度建设、执行情况进行评价。②科研成果投入产出效益=科研成果总得分/科研经费总投入,对各项科研成果获奖、申请专利、出版文献等设置级别分值,综合量化科研产出情况,与收入相比之后,反映科研投入产出单位效益,用于不同规模的项目比较。③教学成果投入产出效益=教学成果总得分/教学经费总投入,对教学成果进行量化,教学技能比赛、优秀课程等设置级别分值,此指标亦可客观比较不同规模的项目。④师均公用经费投入=公用经费安排/教师人数,反映为维持基本的教学科研活动开展投入的财力情况。

4.学习与成长层面。①师资队伍建设支出比例=师资队伍建设投入经费/总投入经费,反映单位用于教职工培训、出国访学、在职深造、业务素质提升等方面的投入情况。②教职工学历职称结构=(教授人数+高级职称人数)/教职工总人数,反映教职工的专业层次结构。③师均人员经费投入=人员经费投入/教职工人数,反映单位的工资待遇情况,福利待遇高的单位对高层次人才吸引力相对会高。④生均固定资产投入=资本性支出/学生人数,资本性支出包括设备、图书等的支出,是对学校硬件投入指标的考核。学校资源丰富为师生的学习、科研等提供必要的条件。

(三)运用层次分析法进行分析

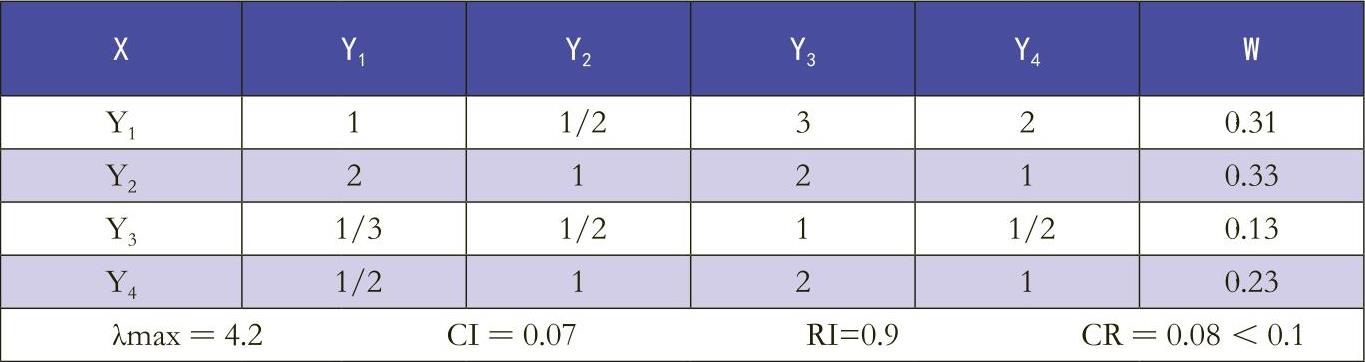

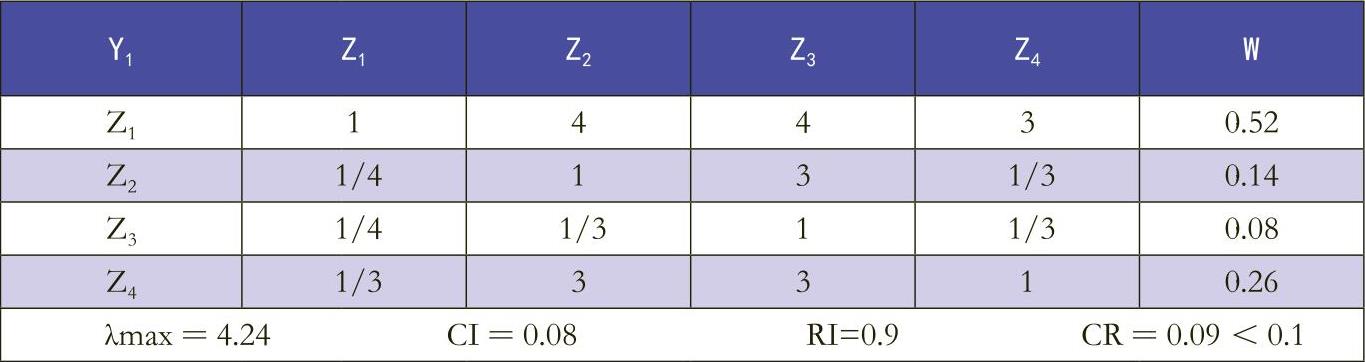

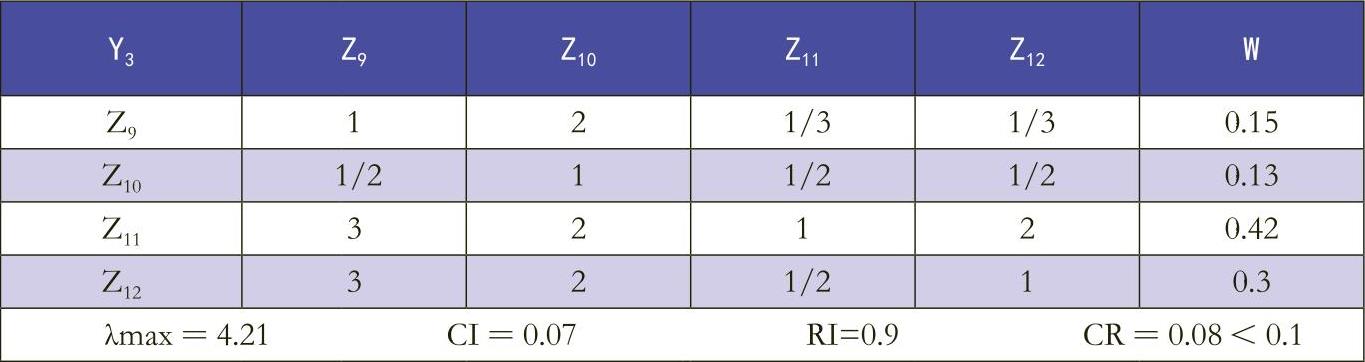

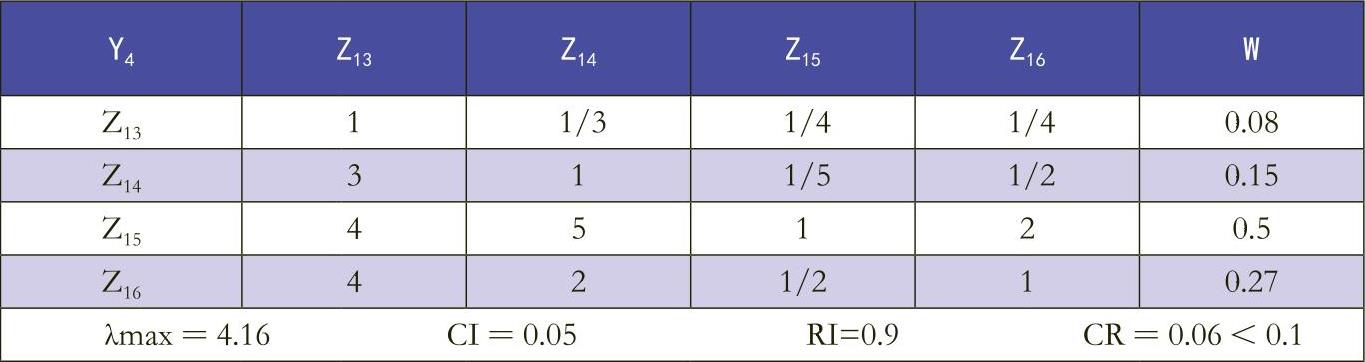

选取上述指标,建立高校预算绩效评价层次结构模型,分为总目标层X、绩效层Y和绩效指标层Z;构造判断矩阵;层次单排及一致性检验;层次总排序及一致性检验(具体参考表1~表6)。

三、实证分析

以某高校2013、2014年财务数据为例,进行预算绩效评价实证分析。首先,按上述高校预算绩效评价指标和层次分析法的步骤,根据专家评分法对各指标的重要性程度打分,形成各级判断矩阵,采用和积法确定指标权重,如表1~表5所示。

再利用该高校2013、2014年各项财务数据对各指标进行计算,部分指标需要通过调查问卷或模糊综合评价法得出。最后,以2013年数据为标准对2014年数据进行极值标准化处理,得到无量刚化结果,并换算成百分制,计算结果如表6所示。

根据表6作以下分析:该高校预算绩效得分2014年高于2013年,绩效管理水平整体有所提高。从个别指标看:财务层面,因2014年基本建设投入需要向银行追加贷款,导致资产负债率提高,所以应严格制定还款计划,避免还贷影响到学校正常的教学科研活动开展;学习与成长层面,因财政对七公经费实行严格控制,单位缩减培训、会议、出国旅费等开支,指标比上年有大幅度降低;内部业务流程层面,科研和教学成果投入产出效益比上年有较大幅度降低,是因为一方面设备材料等的投入增加,另一方面产出与上年持平,使得效益指标降低,预计该优势会在未来几年显现;客户层面各指标均高于上年。

四、结语

基于平衡计分卡思想并融入层次分析法形成的高校预算绩效评价体系一定程度上克服了传统方法的弊端。本文在已有研究成果的基础上进行改进,所有指标均为正向指标,指标覆盖面广、代表性高,尽量涵盖高校财务收支的重要方面,投入产出效益指标单位量化,便于不同项目、部门、单位的横向、纵向比较,为预算分配(公用经费、人员经费、自主专项定额分配等)提供了可借鉴的思路,旨在探索高校预算管理科学化、精细化发展的有效途径。

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第06期 > 财务与会计2016年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第06期 > 财务与会计2016年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号