摘要:

一、现行街办公用经费安排方式与存在的问题

作为区政府的基层派出机构,街办是部门预算的重要组成部分。作为街办经费的重要组成部分,公用经费预算或支出占有相当比例。结合日常工作,笔者认为,现行定额标准体系确存在一定弊端,主要表现在:

(一)预算定额与部门职能之间缺乏相关性,预算定额无法真实反映部门单位的职能大小和权责轻重

现行的定额是在承认部门和单位以前年度支出事实的基础上,根据历史经验结合人员数量核定出来的,侧重于保障行政事业单位履行公共职能的需要而淡化了管理决策、工作任务量等方面的需求。这种做法延续了传统预算模式下部门间苦乐不均的状况,经费主要随人员多少而定,无法真实反映部门单位的职能大小和权责轻重。

(二)基本支出和项目支出界限不清晰,出现项目经费挤占公用经费的现象

按照传统理解,公用经费的支出范围只是为保障部门基本运行所需的办公、差旅、会议、招待、通讯、物业、交通等费用。但在实际工作中,区级政府大量的管理事务需要下放街办完成。财政部门在核定部门预算支出过程中,随公用经费一并下达的还有大量的项目经费或经常性业务费。由于基本支出和项目支出中的公用支出界限无法...

一、现行街办公用经费安排方式与存在的问题

作为区政府的基层派出机构,街办是部门预算的重要组成部分。作为街办经费的重要组成部分,公用经费预算或支出占有相当比例。结合日常工作,笔者认为,现行定额标准体系确存在一定弊端,主要表现在:

(一)预算定额与部门职能之间缺乏相关性,预算定额无法真实反映部门单位的职能大小和权责轻重

现行的定额是在承认部门和单位以前年度支出事实的基础上,根据历史经验结合人员数量核定出来的,侧重于保障行政事业单位履行公共职能的需要而淡化了管理决策、工作任务量等方面的需求。这种做法延续了传统预算模式下部门间苦乐不均的状况,经费主要随人员多少而定,无法真实反映部门单位的职能大小和权责轻重。

(二)基本支出和项目支出界限不清晰,出现项目经费挤占公用经费的现象

按照传统理解,公用经费的支出范围只是为保障部门基本运行所需的办公、差旅、会议、招待、通讯、物业、交通等费用。但在实际工作中,区级政府大量的管理事务需要下放街办完成。财政部门在核定部门预算支出过程中,随公用经费一并下达的还有大量的项目经费或经常性业务费。由于基本支出和项目支出中的公用支出界限无法完全区分,在日常专项经费核定中往往出现项目经费挤占公用经费的现象,使公用经费的保障范围进一步扩大。

(三)财力保障水平的非稳定性与定额的标准的稳定性之间存在冲突

制定定额标准体系,取决于地方的财力保障水平,而财力状况和支出水平随经济发展不断变化,客观上需要定额标准适时修订,但定额标准涉及面广、构成复杂,牵一发而动全身,需有相对的稳定性,即使修订,也需要一个较长的准备期和论证期,从而容易导致定额标准体系与实际支出水平存在偏差。

二、现阶段完善基本支出定额体系的思考

(一)按照保证基层机构的正常运转的原则,确定街办行政运行的固定成本

管理会计中的固定成本是指在相关范围内其总额不随业务量发生任何数额变化的那部分成本。对街办而言就是为维持其基本运行所必须发生的“固定支出”,这一部分费用与财政供养人员数量密切相关。2012年经沣东新城财政部门统计并汇总,街办的人均固定成本支出标准约在1.8万元/年左右(比原标准有所降低)。这一部分经费与其承担其他专项事务量的大小无关。假定某一街道财政供养人员数量为X,固定成本数为Y,则基本支出Y=1.8×X。

(二)基于边际成本法的公用支出变动成本的核定

1.利用因素分析法确定影响公用支出水平的主要因素

因素分析法是利用统计指数体系分析现象总变动中各个因素影响程度的一种统计分析方法,它可以把反映项目支出性质、状态、特点等的变量简化为少数几个能够反映出事物内在联系的、固有的、决定事物本质特征的关键因素。经调研,沣东新城的5个街办2012年1350万元的公用经费总额中应由专项事务承担的经费支出达731万元(可以称为“专项公用经费”)。对影响专项公用支出的因素,笔者利用因素分析法进行分析后,情况如表1所示(5个街办分别假设为A、B、C、D、E)。

可以看出,在成本动因方面,区域人口可能是影响各类专项支出和公用支出水平最主要的因素之一。

2.利用相关性分析和边际成本理论,确定专项公用支出和区域人口之间的内在联系

731万专项公用支出在5个样本群体内的分布及涉及人口总量统计如表2所示。

首先利用回归直线法对人口总量和支出总额进行分析,得出人口总量与支出总额之间相关系数为R=0.362,呈弱相关。事实上,在实践中参照人口要素预测的行政管理成本也不完全是平均成本的概念。分析管理成本和人口之间的关系,可以引入边际成本理论。

边际成本法是管理会计的一种方法。边际成本等于总成本(TC)的变化量(△TC)除以对应的产量上的变化量(△Q),即:MC(Q)=△TC(Q)/△Q=dTC/dQ(其中△Q→0)。

按照边际成本理论,在一定范围内,边际成本是随产量的增加而不断减少的。同理推测,在一定范围内,随着管理新增人口的不断增加,行政管理的边际成本可能是不断下降的。笔者选择5个样本的部分数据进行进一步分析验证。

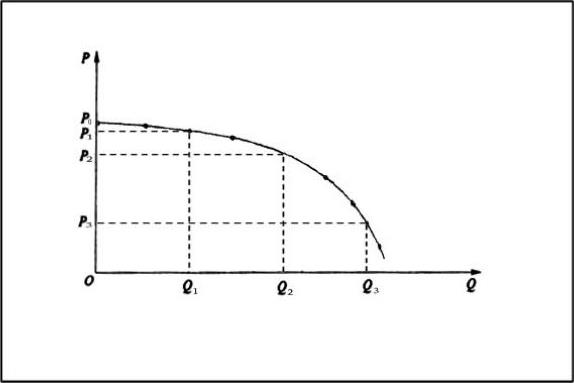

若用Q代表区域人口,P表示边际成本,利用表2数据结合调研情况分析,大致可以得出边际成本曲线(见图1)。结果表明,在一定相关范围内,随着管理人口的不断增加,行政管理的边际成本确呈现不断下降的趋势,亦即经济学上所说的规模效应。

3.利用边际成本曲线测算管理成本

笔者认为,从边际成本的概念剖析,既然边际成本指的是每一单位新增生产的产品(或者购买的产品)带来的总成本的增量,那么将单位产品的边际成本累加,即可测算出产品总成本。人口管理成本亦然,即将管理单位人口的边际成本相加,即可得出区域管理人口的总成本。

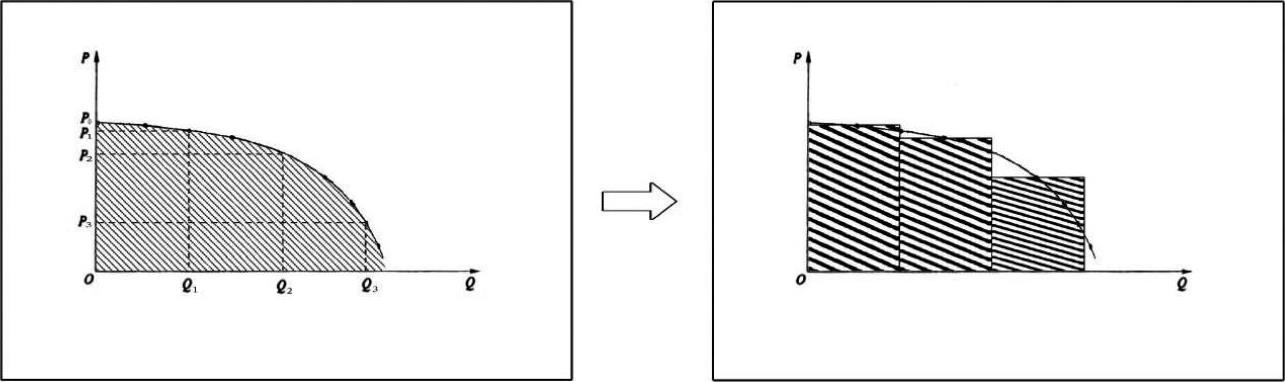

在日常管理中,为便于操作,可以简化程序,将成本曲线进一步转化,选择边际成本曲线上部分具有标志性的数据节点或平均值,将成本曲线形成的阴影面积根据需要分割为若干矩形,测算和核定出图中阴影部分的“面积”(见图2),即可测算出区域管理人口的总成本,细分程度越高,测算误差越小。

以A街办为例,2014年其辖区人口16.06万。经测算,人口节点为16.06万时,对应的边际成本为4元,则其基本支出的变动成本核定额为:5×20+5×15+5×8+1.06×4=219.24(万元)。

(三)基本支出总成本的核定

将街办的固定成本与变动成本相加,即得出街办基本支出的总成本。同样以A街办为例,财政供养人员数量369人,其基本支出总成本=1.8×369+219.24=883.44(万元)。

以上基本支出的核定方式,既考虑了人员定额因素,也考虑了工作事务的成本动因,同时兼顾了既往支出安排资金额度和工作需求,提高了定员定额财政资金的均衡配置水平。2014年度沣东新城财政部门安排街办公用经费的实践证明其比较公平、合理和科学。

责任编辑 刘良伟

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第06期 > 财务与会计2016年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第06期 > 财务与会计2016年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号