摘要:

投资者保护是资本市场发展的基础,也是资本市场监管的重心。我们从会计角度对中国上市公司开展评价,以揭示上市公司会计投资者保护的能力和水平,提升公司会计投资者保护透明度,培育市场化的外部投资者保护环境,并逐渐形成会计投资者保护的社会规范。本次报告中上市公司的数据来源于截至2015年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安CSMAR数据库、万德(Wind)、北京色诺芬CCER数据库。本年度我们对所有A股上市公司进行了评价,包括主板、中小企业板和创业板上市公司,共2621家。

一、2015会计投资者保护:总体状况

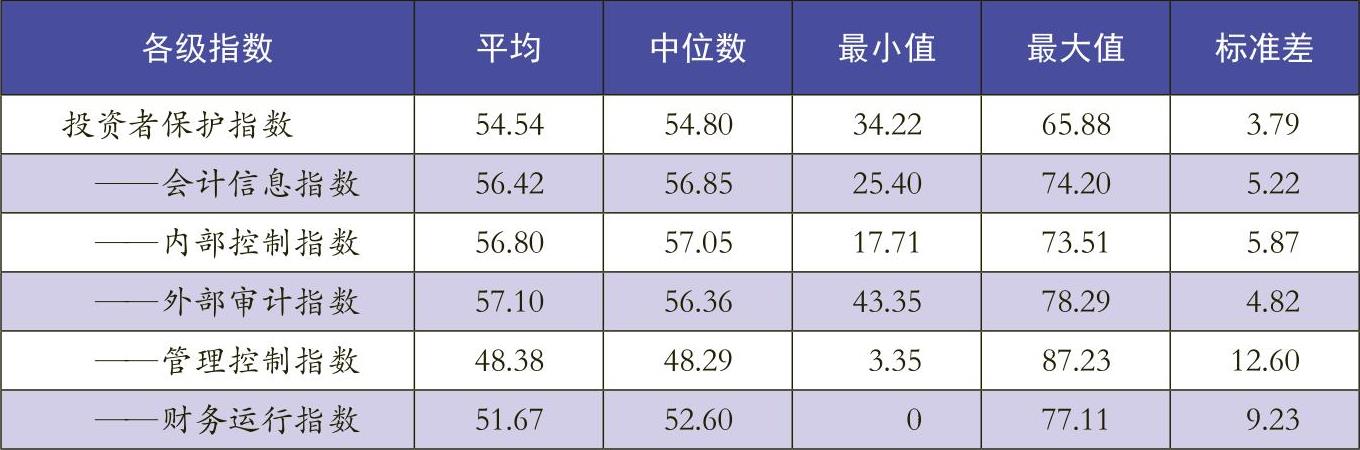

从总体上来看,中国上市公司2015年度的投资者保护指数得分的均值为54.54分,上市公司投资者保护的得分大多分布在45~65分之间,基本上呈正态分布(峰度为1.37,偏度为-0.60),中国上市公司呈尖峰且略左偏分布状态,与2014年相比,峰度有较大上升,偏度基本保持不变。

从各分指数来看,外部审计的保护力度最强(57.10分),管理控制的保护力度较弱(48.38分)(见表1)。可见,中国上市公司外部治理的环境在逐渐改善,而内部会计信息质量、内部控制质量和管理决策质量需...

投资者保护是资本市场发展的基础,也是资本市场监管的重心。我们从会计角度对中国上市公司开展评价,以揭示上市公司会计投资者保护的能力和水平,提升公司会计投资者保护透明度,培育市场化的外部投资者保护环境,并逐渐形成会计投资者保护的社会规范。本次报告中上市公司的数据来源于截至2015年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安CSMAR数据库、万德(Wind)、北京色诺芬CCER数据库。本年度我们对所有A股上市公司进行了评价,包括主板、中小企业板和创业板上市公司,共2621家。

一、2015会计投资者保护:总体状况

从总体上来看,中国上市公司2015年度的投资者保护指数得分的均值为54.54分,上市公司投资者保护的得分大多分布在45~65分之间,基本上呈正态分布(峰度为1.37,偏度为-0.60),中国上市公司呈尖峰且略左偏分布状态,与2014年相比,峰度有较大上升,偏度基本保持不变。

从各分指数来看,外部审计的保护力度最强(57.10分),管理控制的保护力度较弱(48.38分)(见表1)。可见,中国上市公司外部治理的环境在逐渐改善,而内部会计信息质量、内部控制质量和管理决策质量需要进一步加强。

与2014年相比,2015年中国上市公司会计投资者保护程度略有上升,其中外部审计指数与财务运行指数得分提高,而会计信息指数、内部控制指数与管理控制指数得分都出现了下降。这说明,中国上市公司由于国企改革、简政放权、外部治理建设的推进,企业财务运行状况得到改善,更重视企业的内涵式发展,但是会计信息质量不高现象依然存在,内部控制运行形式化问题突出,管理控制能力薄弱情况亟待改善。

从离散程度来看,2015年的投资者保护总体上出现集中趋势,主要原因是会计信息、内部控制和外部审计的集中趋势加大,而管理控制则出现了分散化态势。由此可见,我国上市公司的的投资者保护出现了“保护趋同”的态势。

从近三年的情况来看,投资者保护指数总体呈逐渐上升状态,但会计投资者保护形势不容乐观。从分值来看,外部审计质量呈稳定上升趋势,而管理控制质量呈逐年下降趋势。出现以上态势有深刻的公司内外部原因。从外部来看,十八届三中全会和四中全会分别提出了深化改革的若干重要战略举措以及依法治国的方针和措施,国企反腐拉序幕,简政放权简化审批、发挥市场机制作用、进行负面清单管理等成为促进政府管理方式转变的手段,国资委、财政部、证监会等部门着力落实中央改革方针,国资授权经营体系改革、混合所有制改革、注册制改革等的推进,形成企业良好的外部发展环境。其直接表现是外部审计质量的提升,即注册会计师执业能力、执业水平、审计质量明显提升;以及企业财务运行质量的改善,即企业投资效率、筹资便利性、运营效率及股利分配的积极性都有所提升。

同时,也应看到,我国经济进入下行周期,企业面临的外部经济环境有所恶化,投资不振、内需下降、出口低迷,表现在企业经济效益的下降,为了满足股东收益期望及国资委的考核要求,上市公司仍然具有一定的盈余平滑、盈余管理的动机与行为,表现在企业会计信息质量不高,甚至比上年有所降低。由于外部经济环境的恶化,虽然企业的成本控制和创新能力有所提升,但由于市场竞争力的下降,总体上企业管理控制能力呈下降态势。

自2012年开始,内部控制自我评价报告和审计报告强制披露范围扩大到未参加内部控制规范试点的所有主板上市公司。因此,内部控制在2013年和2014年质量都有一定的提升,但由于内部控制的外部强制性特点和企业内部控制过关化思想的影响,2015年企业内部控制建设有所放松,出现重形式而不重实际效果的状况,内部控制形式化问题突出。

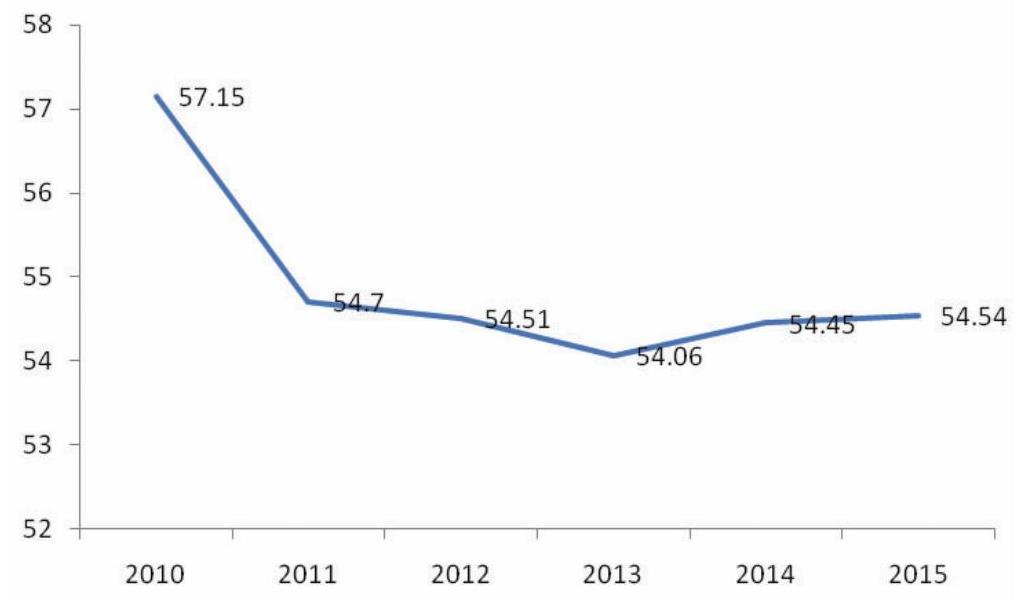

从近6年来看(见图1)已经呈现逐渐上升的状态。其中外部审计指数得分在逐年上升,财务运行指数得分呈“V”字形趋势发展,而会计信息指数、内部控制指数与管理控制指数却呈现倒“V”字形发展。

二、2015会计投资者保护:行业、地区与控制人特点

(一)行业特点:传统制造型企业下滑、科技创新型企业凸显

从我国上市公司的行业构成来看,制造业上市公司最多,达1668家,占到近64%,相对2014年上升了4个百分点,这说明我国上市公司以制造业为主体的基本格局没有变化,且有加强趋势;批发和零售业上市公司的数量居第二位,占5.73%;软件和信息技术服务业、房地产业上市公司的占比也都超过5%;其他行业公司比例均在5%以下,其上市公司总量均没有超过100家。从投资者保护得分来看,投资者保护程度最高的三个行业分别为科研和技术服务业(57.00分)、商务租赁和服务业(56.18分)与服装、服饰、皮毛和制鞋业(56.08分)。投资者保护最差的三个行业分别为铁路和其他交通运输设备制造(51.65分)、黑色金属冶炼和加工业(51.84分)以及石油加工、炼焦业(52.16分),全部为制造业企业。

从近3年来看,传统制造业的投资者保护水平呈下滑态势,主要原因是制造业企业由于面临内部成本提升、环保压力和转型阵痛,以及外部内需不振、国外市场环境不稳定等影响,无论是企业的价值创造能力、内部控制水平,还是管理控制能力、财务运行质量都处于较低水平,影响了其投资者保护。而第三产业和创新型产业对投资者保护水平逐年升高,主要是受国家鼓励“大众创业、万众创新”等因素影响,无论是企业自身价值创新活力还是外部政策环境,都是其投资者保护的正向因素。同时随着“互联网+”概念的兴起,新兴科技创新型产业包括科研技术服务业、商务租赁、产业孵化等产业也具有较强的投资者保护能力和水平。

(二)地区特点:东部发达地区继续领跑、西部地区依然低下

从地域来看,各省份的平均得分均在50~60分之间,总体上来看,东部发达地区的投资者保护水平要高于西部欠发达地区,比如东部发达地区的北京、浙江和广东等地,连续多年排名前三,2015年仍然是这三个省份占据前三名,其中北京、广东和浙江的得分分别为55.81分、55.59分和55.47分。西部地区投资者保护指数得分普遍较低,后三名分别为青海(50.33分)、宁夏(51.53分)和内蒙古(52.04分)。上市公司的投资者保护既需要上市公司内在保护动力,也需要外部的保护压力。发达地区具有良好的经济金融环境、高效的政府管理水平和有力的法律执行体系,同时市场机制比较完善,其投资者保护的外部法律环境、市场环境和社会环境优良,形成上市公司投资者保护强大的外部保护土壤、动力和压力。因此,培育良好的外部投资者保护环境至关重要,要逐渐让市场机制在上市公司的投资者保护中发挥基础性乃至决定性作用。

(三)控制人特点:国有优于民营、中央优于地方

在不同最终控制人类型的公司中,无控制人的上市公司的投资者保护指数得分最高,为55.13分,其次为国有控股公司的投资者保护程度,为54.71分,而民营控股与外资控股的投资者保护程度较弱(分别为54.38分和54.69分),其他控股公司的投资者保护水平垫底。随着国企反腐、国企改革的深入推进,净化了国有企业投资者保护的内部环境,注入了国企投资者保护的动力和活力,使国有企业的投资者保护水平处在近年较高水平。而民营企业面临企业转型升级、股权优化、治理能力提升等方面的约束,投资者保护水平处于较低水平。值得关注的是,作为股东较分散、股权混合程度较高的无控制人公司,其投资者保护水平最高,印证了我国混合所有制改革方向的正确性,并提供了上市公司公司治理能力建设和投资者保护能力建设的方向。

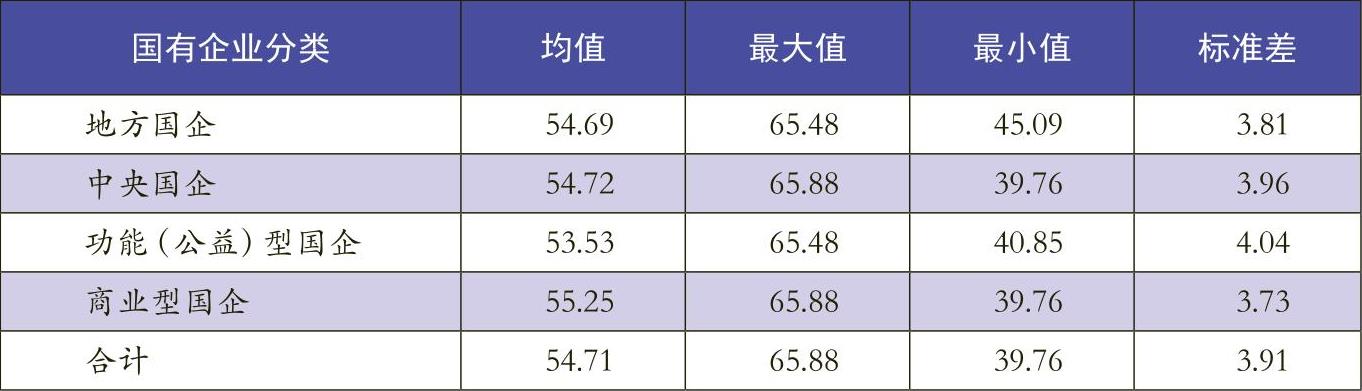

我们对国有企业分中央国企、地方国企以及功能(公益)型国企、商业型国企进行了进一步分析,发现中央国企的投资者保护水平略高于地方国企,商业型国企的投资者保护水平远高于功能(公益)型国企(见表2)。

三、主要结论及建议

2015年中国上市公司的会计投资者保护比2014年略有上升,近6年呈现“V”形反转态势,外部审计质量逐年提高,会计信息质量和内部控制质量比较平稳,管理控制质量较低,财务运行质量见底回升。从行业来看,制造业企业保持较低水平,而科技型、创新型企业上升势头明显;从地域来看,发达地区投资者保护水平较高,且比较稳定,而欠发达的西部地区投资者保护水平低下,趋势短期内很难改变;从控制人来看,国企的投资者保护水平占优,而民企较弱,国有企业中中央国企投资者保护水平高于地方国企,商业类国企的投资者保护水平比功能(公益)型国企要高。

由此可得出政策启示:一是进一步优化上市公司投资者保护的外部经济、金融、法律与社会环境,形成投资者保护的外部压力与动力;二是强化市场机制在上市公司投资者保护中的作用,通过股权竞争、市场压力、商业竞争,以提升上市公司的投资者保护水平;三是坚持混合所有制改革的改革方向,进一步推动上市公司尤其是国有上市公司混合所制改革的深入开展,这有利于全体投资者保护;四是强化上市公司管理会计和管理控制体系建设,管理控制能力低下是上市公司投资者保护提升的一个瓶颈,应和上市公司治理建设、内控建设一起,推动上市公司管理会计工具的运用和管理会计实践的开展,提升其管理控制能力和投资者保护水平。

(本文受到北京市属高校科研能力提升计划项目和北京市教委创新团队项目的支持)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第05期 > 财务与会计2016年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第05期 > 财务与会计2016年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号