摘要:

一、周转率指标中资产均值计量存在的问题

资产周转率是企业在一定时期内的业务量与这段时期内资产的比值,是反映企业营运能力的重要指标。目前大部分教科书中对周转率的计量说明侧重于理论层面,只给出了原理性的计算公式,并未进一步细化具体的操作方法,而在现实中使用者往往简单硬套原理性的公式,因此有必要研究切合具体环境的操作方法。

大部分财务报表分析的教材中均使用式(1)计量资产均值。

资产均值=(年初余额+年末余额)/2 (1)

但将式(1)落实到具体操作层面还面临两个问题。一是该公式不适用于季节性企业。对于有淡旺季之分的季节性企业,其业务量在一年中不同时期差别较大,相应地,存货、应收账款、货币资金等资产的持有量在淡旺季也差别较大。若按照式(1)仅用年初和年末两个时点值计算均值,就难以准确反映资产的真实情况(如图1所示),从而影响资产周转率对企业运营能力的评价效果。二是该公式未说明资产的取值问题。资产取值的口径有原值和净值两种,但不同口径下资产均值的计算结果可能存在很大差异,据此得出的结论可能完全不同。目前实务中就口径的选择存在三种现象:一是由于资产负债表中所列示的资产值为净值,所...

一、周转率指标中资产均值计量存在的问题

资产周转率是企业在一定时期内的业务量与这段时期内资产的比值,是反映企业营运能力的重要指标。目前大部分教科书中对周转率的计量说明侧重于理论层面,只给出了原理性的计算公式,并未进一步细化具体的操作方法,而在现实中使用者往往简单硬套原理性的公式,因此有必要研究切合具体环境的操作方法。

大部分财务报表分析的教材中均使用式(1)计量资产均值。

资产均值=(年初余额+年末余额)/2 (1)

但将式(1)落实到具体操作层面还面临两个问题。一是该公式不适用于季节性企业。对于有淡旺季之分的季节性企业,其业务量在一年中不同时期差别较大,相应地,存货、应收账款、货币资金等资产的持有量在淡旺季也差别较大。若按照式(1)仅用年初和年末两个时点值计算均值,就难以准确反映资产的真实情况(如图1所示),从而影响资产周转率对企业运营能力的评价效果。二是该公式未说明资产的取值问题。资产取值的口径有原值和净值两种,但不同口径下资产均值的计算结果可能存在很大差异,据此得出的结论可能完全不同。目前实务中就口径的选择存在三种现象:一是由于资产负债表中所列示的资产值为净值,所以大部分人直接使用净值;二是张新民(2011)认为计算固定资产周转率时应使用固定资产原值;三是运用杜邦分析法分析企业获利能力及其原因时,必须使用净值计算资产周转率,但很多人没有注意到这一点而导致计算分析出问题。

二、周转率指标中资产均值计量修正

(一)季节性企业资产均值的计算方法

按编报期间的不同,企业的财务报表可分为月报、季报、半年报以及年报,故在计算资产均值时,除了按式(1)使用年度数据外,还可使用月度数据或季度数据。

若用月度数据计算资产均值,则:

其中,i月初和i月末分别表示i月份月初和月末的资产时点值(i=1,2,…,12)。由于4342,式(2)可变形为:

同理,若利用季度数据计算资产均值,如式(3)所示

其中,i季初和i季末分别表示第i季度季初和季末的资产时点值(i=1,2,3,4)。由于4342,可得到式(3a)。

下面将通过例1具体说明计算季节性企业资产均值时式(1)的不适用性,并通过对比选择适合季节性企业的均值计算方法。

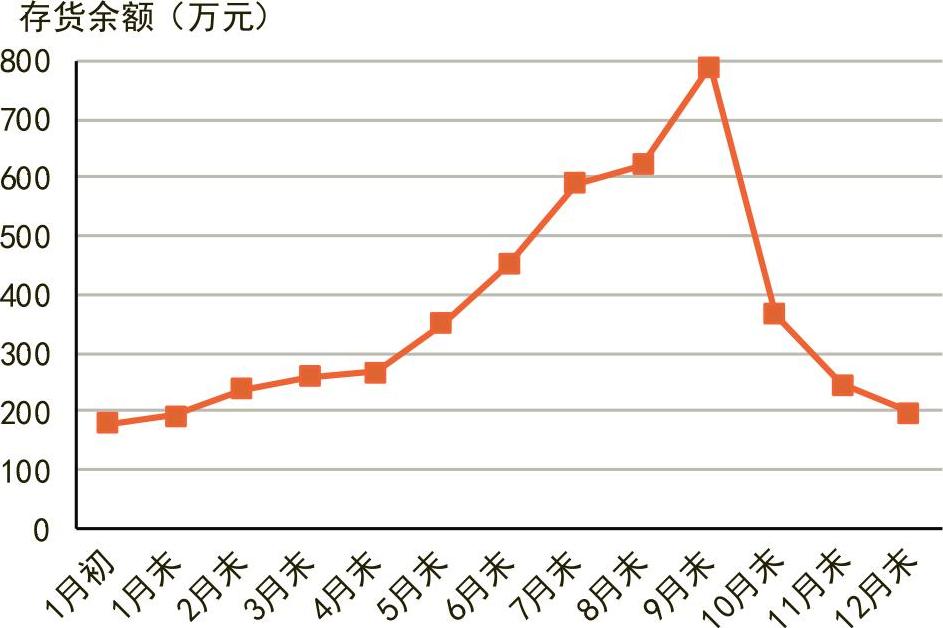

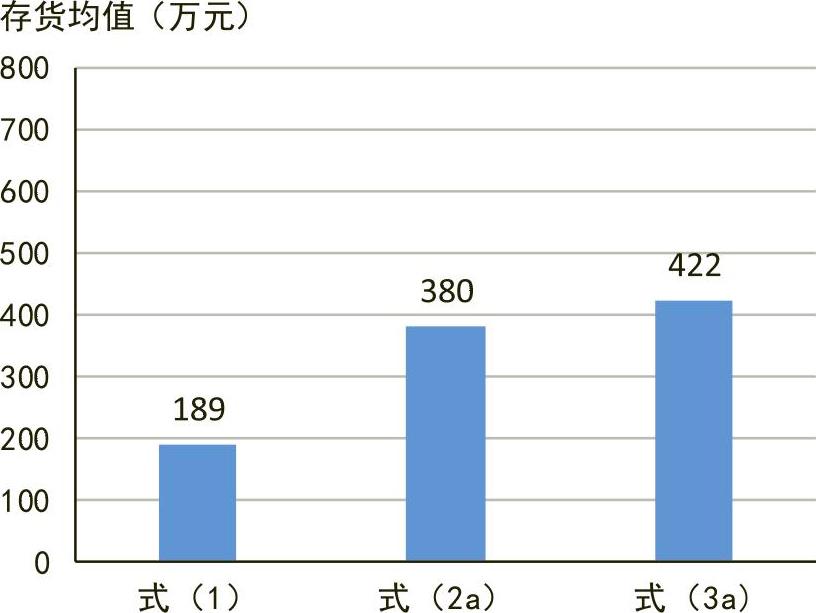

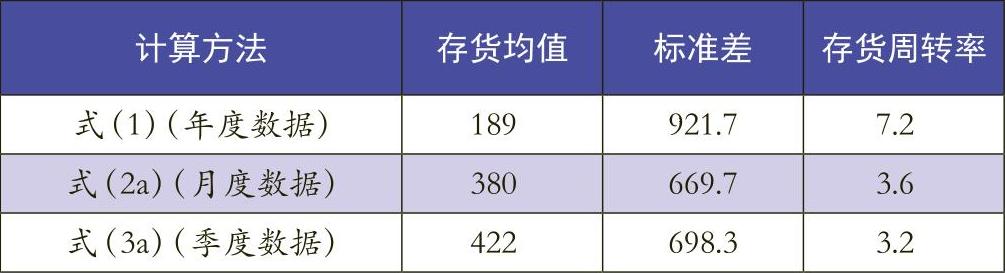

例1:A企业为一家淡旺季非常明显的季节性企业。在2014年,销售收入为1425.11万元,销货成本为1367.83万元,1月初以及1~12月每月月末的存货余额依次为:179、194、237、259、268、349、451、589、621、789、367、246、199(单位:万元)。分别按式(1)、(2a)、(3a)求A企业2014年的存货平均值,并计算相应的存货周转率,结果如图1、图2和表1所示。

图1中,80%的月末存货余额大于式(1)所得均值,并且由表1中标准差的对比可知式(1)所得均值与各月末存货余额的离散程度最大,故该平均值显然无法代表A企业2014年的存货均值。而按式(1)的计算得到的存货周转率是式(3a)和式(2a)计算结果的是两倍。由此可见,若用式(1)计算均值,会造成很大的误差。

因此,笔者认为对于季节性企业:最好使用月度数据(式<2a>)进行计算,得到更准确的资产均值。若无法获取企业月度数据,如外部分析人员只能从上市公司定期披露的季报或年报中获取数据,可用季度数据(式<3a>)。

(二)不同分析目的下资产口径的选择

资产是企业拥有或控制、预期能为企业带来经济利益的一种资源,而企业对这种资源的拥有或控制权是以投入资金为前提的。因此,资产包含双重经济含义:一是作为企业从事生产经营活动必须具备的物质资源,如机器设备、存货、应收账款等,参与具体的经营活动;二是作为企业投入资金的载体,反映占用资金的多少。

会计中对资产的计量有原值和净值两种口径,二者的区别在于后者受到折旧、摊销、存货跌价准备、坏账准备等计提的影响。作为物质资源的资产不因这些计提而变化,如一台机器设备即使计提了折旧,对于企业来说,其所拥有的还是一台可用于生产的机器设备,该实物不会因当年计提的折旧额而变化减少;而资产所占用的资金则会随计提额的不同而减少。因此,不同经济含义下的资产对应着不同的计量口径:若将资产视为物质资源,应使用资产原值,由此得到的资产周转率可用于考察对资产具体形态的使用或管理效率。若将资产视为资金的载体,应使用资产净值,由此得到的资产周转率可用于对企业投入资金使用效率的考察。

因此,在计量周转率的资产均值时,不能图简便直接使用资产负债表中的净值。首先应明确分析目的:是考察对资产具体形态的使用或管理效率,还是考察企业投入资金的使用效率,也就是说要判断分析中的“资产”到底是指代具体的形态还是投入资金的载体;然后再据此选择资产值的口径:前者使用原值,后者使用净值。

(本文受教育部人文社会科学研究项目<10YJA630129>、广东省自然科学研究项目资助)

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第04期 > 财务与会计2016年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第04期 > 财务与会计2016年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号