摘要:

根据2000年11月中国人民银行(以下简称人民银行)发布的《商业银行表外风险管理指引》,我国对表外业务的定义是:“商业银行所从事的,按照现行的会计准则不计入资产负债表内,不形成现实资产或者负债,但能改变损益的业务。具体包括担保类、承诺类和金融衍生交易三种类型的业务。”从该定义不难看出,我国人民银行所定义的表外业务是不包括银行理财等“中间业务”的。

一、表外项目的规模

本文通过采集16家商业银行的表外项目数据来展开分析研究。从表1可见,2013年国内16家上市商业银行的表外承诺项目总额已经达到171359.40亿元,与资产总额的相对比率为18.01%,是营业收入的5.89倍。这说明我国银行业的表外项目在总量规模上已经显现出了重要性,正在成为金融系统的重要组成部分,对金融系统稳定性的影响不可小觑。

二、表外项目的结构

表2报告了2013年年末不同类别商业银行表外项目的结构性特征。其中,国有商业银行4家,分别是工商银行、建设银行、农业银行和中国银行;城市商业银行3家,分别是宁波银行、南京银行和北京银行;其余9家为股份制商业银行。根据证监会2008年发布的《商业银行信息披露特别规定》,按信贷承诺、租赁承诺和资本性支...

根据2000年11月中国人民银行(以下简称人民银行)发布的《商业银行表外风险管理指引》,我国对表外业务的定义是:“商业银行所从事的,按照现行的会计准则不计入资产负债表内,不形成现实资产或者负债,但能改变损益的业务。具体包括担保类、承诺类和金融衍生交易三种类型的业务。”从该定义不难看出,我国人民银行所定义的表外业务是不包括银行理财等“中间业务”的。

一、表外项目的规模

本文通过采集16家商业银行的表外项目数据来展开分析研究。从表1可见,2013年国内16家上市商业银行的表外承诺项目总额已经达到171359.40亿元,与资产总额的相对比率为18.01%,是营业收入的5.89倍。这说明我国银行业的表外项目在总量规模上已经显现出了重要性,正在成为金融系统的重要组成部分,对金融系统稳定性的影响不可小觑。

二、表外项目的结构

表2报告了2013年年末不同类别商业银行表外项目的结构性特征。其中,国有商业银行4家,分别是工商银行、建设银行、农业银行和中国银行;城市商业银行3家,分别是宁波银行、南京银行和北京银行;其余9家为股份制商业银行。根据证监会2008年发布的《商业银行信息披露特别规定》,按信贷承诺、租赁承诺和资本性支出承诺这三项内容来划分银行业表外项目的一级结构。具体来说,表2显示了以下结果:(1)信贷承诺的平均占比为98.33%,租赁承诺和资本性支出承诺的占比分别为0.98%和0.69%。这表明,现阶段我国商业银行的表外承诺项目仍然是以传统的信贷业务为重点;租赁承诺和资本性支出承诺规模较小,还难以突显重要性。值得一提的是,由于表外业务的信用审核通常比表内贷款宽松,资金需求者就更倾向于利用表外业务融资,银行也会利用其大量的分支机构去推销表外业务,以让投资者产生有银行担保的侥幸心理,因而资金需求者和供给者的风险都向银行转移,所以对信贷承诺所构成的表外或有负债亟需加强金融风险监管。(2)国有商业银行资本性支出承诺的占比为1.02%,平均余额为226.40亿元,远远高于其他两类上市银行,这表明国有商业银行在支持国内企业的资本扩张方面具有重要作用;股份制商业银行的租赁承诺平均余额为100.23亿元,占比为1.15%,这个比率之所以高于国有商业银行,可能与股份制商业银行在金融创新方面更为积极有关;城市商业银行的表外业务规模显著低于其他银行,其发展水平很大程度上受限于区域经济。

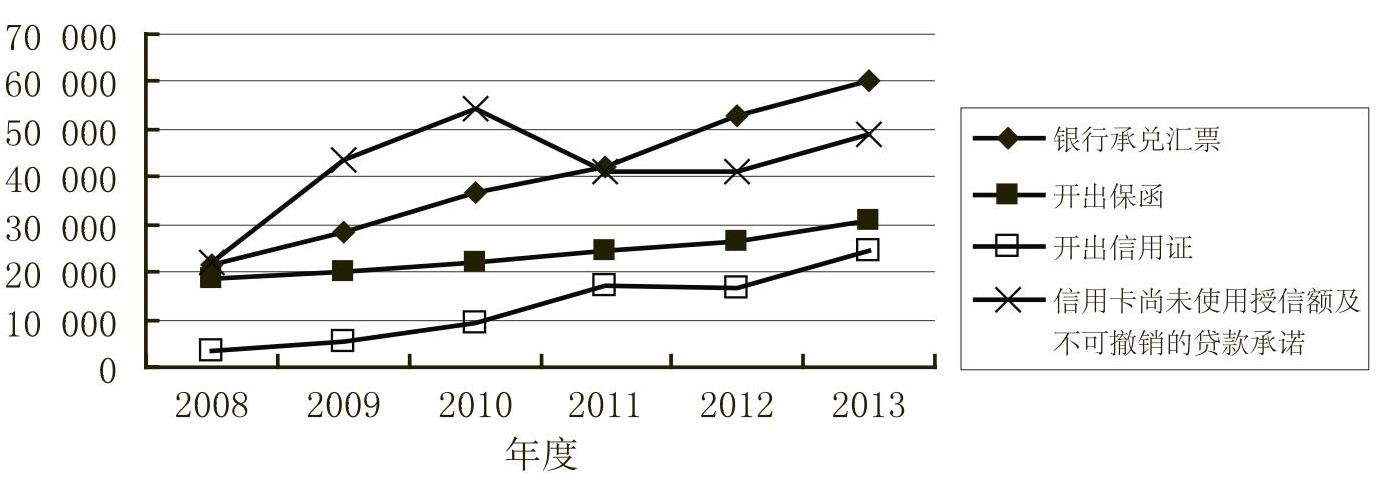

图1对信贷承诺的二级结构做进一步分析。由图1可知,信贷承诺作为最重要的表外项目,主要有银行承兑汇票、开出保函、开出信用证、信用卡未使用授信额度及不可撤销贷款承诺这四部分。其中,不可撤销贷款承诺以及未使用授信额度受宏观经济局势的影响颇为明显,在2011年呈现了增长率拐点;而银行承兑汇票的年均增长率为22.92%,呈现出持续稳定的增长趋势;保函与信用证余额的增长趋势具有独立性,受货币政策的影响较小。可见,在传统金融产品和服务之外,表外业务提供了新的信用增量,既可以增加金融供给、放大金融杆杠,也可能削弱紧缩货币政策的控制力。

三、表外项目的增长趋势

表1对我国上市银行的表外项目增长趋势进行分析,显示了以下结果:(1)就绝对规模而言,2008年年末的表外项目为73108.25亿元,2013年年末的表外项目为171359.40亿元,累计增长了1.34倍,年均增长率为19.45%。这说明,在过去五年,银行业的表外项目呈现了快速增长趋势,原因主要有三点:金融脱媒使大量存款流向表外;社会融资的需求与央行对信贷总量的控制使表外业务有足够的成长空间;对资本金充足率的控制使银行热衷于表外业务。(2)就相对规模而言,从时间趋势来看,表外项目与资产总额、与业务规模维持了同步增长。首先,表外项目与资产总额的相对比率在2008年是17.09%,到2013年年末是18.01%;其次,表外项目与营业收入的相对比率在2008年是5.31倍,到2013年年末是5.88倍。可以看出,表外业务作为银行产品创新的新领域,对银行的经营业绩具有重要影响。不过,虽然以上显性的数字保持了基本稳定,但银行业理财产品的风险却没有包括在其中。因此在某种意义上已经埋下了流动性风险的种子。作为一个亟待解决的金融监管问题,笔者建议监管部门增加对表外中间业务的风险披露要求,或者改进对银行业表外业务的定义,以改善透明度和加强监管。

(本文受到博士后科学基金特别资助<2013T60039>的支持)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第03期 > 财务与会计2016年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第03期 > 财务与会计2016年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号