摘要:

一、股权收购与投资的企业所得税处理

(一)股权收购与投资

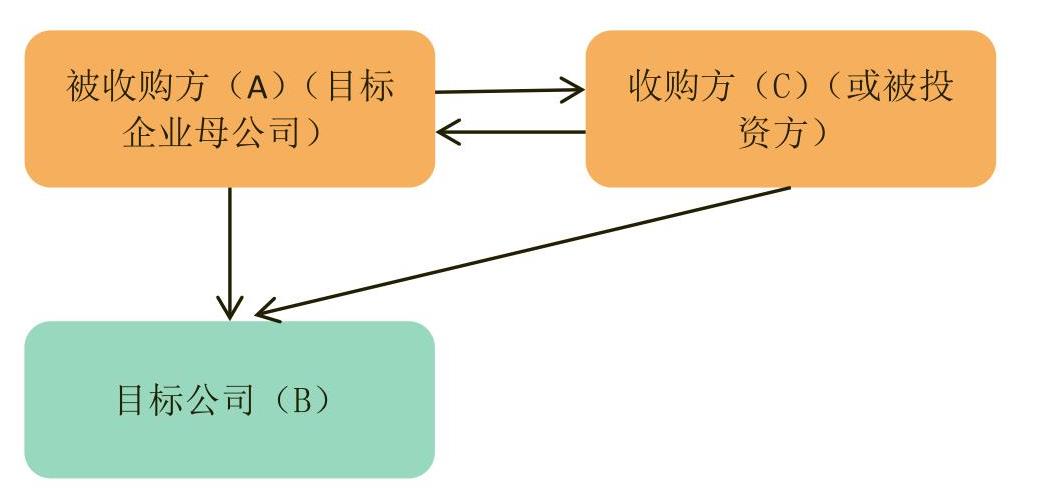

如图1所示:基本交易路径为收购方购买被收购方持有的目标公司的股份,以达到对目标公司进行控制的目的;也可以将交易路径设置为被收购方以持有的目标公司的股份对收购方进行增资扩股,以换取收购方的股份。这两种交易模式虽然不一样,但从最终效果来看,收购方都实现了对目标公司的控制,实现了战略目标。

第一种交易模式下,收购方支付的对价可以是股权,也可以是非股权方式;当支付的对价是自身的股权时,其交易路径与第二种并无差别。即一定条件下(收购方以自身股份作为对价进行支付时),两种交易模式实现了互相转化(既可以视为股权收购交易,也可以视为投资交易)。局限在于当收购方(或被投资方)是有限责任公司组织形式时,不能以发行自身股份的方式进行收购,而只能以非股权资产进行收购。

(二)所得税分析

1.若按照一般性税务处理原则,股权收购重组模式下需要确认相关的股权转让所得或损失,即需要缴纳企业所得税。而关于投资性交易,《中华人民共和国所得税法实施条例》第五十八条规定了投资取得的固定资产计税基础的确定规则:“通过捐赠、投资、非货币性资产交换...

一、股权收购与投资的企业所得税处理

(一)股权收购与投资

如图1所示:基本交易路径为收购方购买被收购方持有的目标公司的股份,以达到对目标公司进行控制的目的;也可以将交易路径设置为被收购方以持有的目标公司的股份对收购方进行增资扩股,以换取收购方的股份。这两种交易模式虽然不一样,但从最终效果来看,收购方都实现了对目标公司的控制,实现了战略目标。

第一种交易模式下,收购方支付的对价可以是股权,也可以是非股权方式;当支付的对价是自身的股权时,其交易路径与第二种并无差别。即一定条件下(收购方以自身股份作为对价进行支付时),两种交易模式实现了互相转化(既可以视为股权收购交易,也可以视为投资交易)。局限在于当收购方(或被投资方)是有限责任公司组织形式时,不能以发行自身股份的方式进行收购,而只能以非股权资产进行收购。

(二)所得税分析

1.若按照一般性税务处理原则,股权收购重组模式下需要确认相关的股权转让所得或损失,即需要缴纳企业所得税。而关于投资性交易,《中华人民共和国所得税法实施条例》第五十八条规定了投资取得的固定资产计税基础的确定规则:“通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础”。第六十二条、第六十六条、第七十二条等分别对投资取得的生物资产、无形资产、存货的计税基础作了规定。即被投资公司取得投资公司投入的非货币性资产的计税基础应当按照其公允价值和相关税费确定。也就是说,对于以非货币性资产(包括股权)投资而言,视为按公允价值转让和投资两项业务。因此,被收购方以目标企业股权对收购方进行增资扩股与股权收购相同,也需要确认相关股权的转让所得或损失。即一般性税务处理模式下,选择按哪一种方式进行交易并无所得税差异。

2.若按照特殊性税务处理规则,对于股权收购而言,被收购方取得收购方股权的计税基础以被收购股权的原有计税基础确定。即此时不需要确认股权转让所得或损失。根据《关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号)规定,以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。可知,在特殊性税务处理规则下,选择按照股权收购方式进行交易能够获得更大的节税效益。

二、对A集团股权交易的纳税筹划

以A集团公司的一笔重组交易为例,其重组交易第一步由A集团收购子公司(B公司)的剩余少数股东权益(18%的股权),达到全资控股;第二步,由A集团以持有的B公司100%的股权增资(投资)到C公司,并持有重组后C公司21.25%的股份。

第一步交易属于收购少数股东权益。由于之前A集团已经持有B公司82%的股权,并纳入了2014年的合并报表,所以此项交易对于A集团最终控制的资产总体而言没有影响,按照税法规定,属于股东之间的权益性交易。第二步将持有的B公司100%的股权对C公司进行增资,按照文件字面意思理解,即属于投资性交易。

在一般性税务处理规则下,投资交易需要在转让环节确认相关的所得或损失,若整体资产有很大评估增值即会面临高额的企业所得税,此时也不存在所得税纳税筹划的空间。但如果可以适用特殊性税务处理规则,则可以选择按股权收购方式或投资方式进行纳税筹划;而根据上文分析结果,显然选择股权收购方式可以享受到更大的节税效益。

可将交易安排如下:以A集团作为重组主导方,C公司需变更成股份公司,建议将C公司以整体变更的形式变更为股份公司,此种变更方式只是形式上的变化,对公司经营业绩的持续计算不会产生影响。变更之后,C公司可以通过向A集团定向增发股份购买A集团持有的B公司100%的股权。

《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)第五条关于企业重组适用特殊性税务处理的条件如下:(1)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的;(2)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例;(3)重组后连续12个月内不改变重组资产原来的实质性经营活动;(4)重组对价中涉及股权支付金额符合本通知规定比例(收购企业购买的股权不低于被收购企业全部股权的75%。另外按照《财政部国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)第一条规定,该比例已调减至50%,收购企业在该股权收购发生时的股权支付比例不低于交易支付总额的85%);(5)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

假设B公司在母公司(A集团)合并报表层面的账面价值为5000万元,基准日的评估价为9000万元,采用投资交易安排时,需确认股权转让所得4000万元,缴纳企业所得税1000万元,产生税法上的留存收益3000万元。

而如果C公司以定向增发方式收购A集团持有的B公司100%的股权时,首先主要目的不是为了推迟缴纳税款;其次,被收购股权占全部股权比例为100%;再次,重组完成后,B公司的实质性经营活动不会改变;第四,C公司以增发股份收购(或交换)A集团持有的B公司股权时,此笔交易总金额为9000万元,收购方C公司全部以股权的形式支付,即股权支付的比例超过了交易支付总额的85%,达到100%;第五,取得股权支付的A集团需在重组交易完成后12个月内不得转让所取得的C公司的股权,那么上述交易可以适用特殊性的税务处理。

在按照2010年第四号公告向主管税务机关提交相关资料,并获准采用特殊性税务处理方法之后,便可以暂不确认股权转让环节的所得4000万元,即起到了节省所得税1000万元的作用。

通过上述分析可知,在收购方以自身股权作为对价收购被收购方所持有的目标公司股份时,其交易模式和路径与被收购方直接以持有的目标公司股份对收购方进行增资扩股相同。但两种模式在不同的税务处理规则下却适用不同的税收政策,这为税收筹划提供了空间和可能。

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第03期 > 财务与会计2016年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第03期 > 财务与会计2016年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号