一、互换合约简介

互换(Swaps),又称套购、掉期,是指两个或两个以上的当事人按照商定条件,在约定的时间内,交换某种资产(即他们认为具有相同经济价值的现金流)的合同。交易双方如果在两种资产或负债上存在比较优势且对对方的资产或负债均有需求,就可以进行互换。互换通常被认为是英国经济学家大卫•李嘉图(David Ricardo)的比较优势(comparative advantage)理论在金融领域的具体运用(但理论界对“比较优势”理论的正当性存有较大争议)。比较优势理论的思想要领是“两弊相衡取其轻,两利相权取其重”。根据该理论,在两国都能生产特定的两种产品,且一国在这两种产品的生产上均处于有利地位,而另一国均处于不利地位的条件下,如果前者专门生产优势较大的产品,后者专门生产劣势较小(即具有比较优势)的产品,那么通过专业化分工和国际贸易,双方仍能从合作中获益。

互换市场的特征是,互换不在交易所内进行交易,而主要是通过银行间市场进行场外交易,目前对互换交易几乎没有政府监管。为了达成交易,互换合约的一方必须找到愿意与之交易的另一方。如果一方对期限或现金流等有特殊要求,则不大容易找到交易对手。由于互换是两个对手之间的合约,因此,如果没有双方的同意,互换合约是不能更改或终止的。对于期货和在场内交易的期权而言,交易所对交易双方都提供了履约保证,而互换市场则没有人提供这种保证。因此,互换双方都必须关心对方的信用。

利率互换和货币互换是常见的互换合同。前者通常是指一方以其固定利率与另一方的浮动利率的金融条件进行互换。后者是双方对不同种类的货币进行互换。

二、货币互换合约的设计原理

货币互换(currency swaps),又称货币掉期,一般用于将一种货币的本金和利息与另一货币的等价本金和利息进行交换。货币互换的主要原因是双方在各自所在区域的金融市场上具有比较优势。2007年8月,中国人民银行发布《关于在银行间外汇市场开办人民币外汇货币掉期业务有关问题的通知》,在银行间外汇市场开办人民币兑美元、欧元、日元、港币、英镑五个货币对的货币掉期交易。该文件所称人民币外汇货币掉期,是指在约定期限内交换约定数量人民币与外币本金,同时定期交换两种货币利息的交易协议。本金交换的主要形式是在协议生效日双方按约定汇率交换人民币与外币的本金,在协议到期日双方再以相同的汇率、相同金额进行一次本金的反向交换。利息交换指双方定期向对方支付以换入货币计算的利息金额,可以固定利率计算利息,也可以浮动利率计算利息。同年11月,经国家外汇管理局批准,中国外汇交易中心、全国银行间同业拆借中心公布《全国银行间外汇市场人民币外汇货币掉期交易规则》和货币掉期交易指引。

基本的货币互换所涉及的利息交换均按固定利率计算。为简化起见,以英镑和美元的固定利率借款为例来阐释基本的货币互换的交易策略机理。

例1:互换合约的设计。假定英镑和美元汇率为1英镑=1.5美元。以美元为记账本位币的C公司想借入5年期的1000万英镑借款,以英镑为记账本位币的D公司想借入5年期的1500万美元借款。市场向它们提供的固定利率借款如表1所示(表中利率均为每年计一次复利的年利率)。看起来C公司的融资待遇样样都比D公司强,似乎没有必要去关注D公司的境遇。如果两公司循规蹈矩地按各自意愿去筹资,而不是寻求合作共赢,则各自的实际筹资成本如表1中的阴影方框所示。

然而,如果两家公司基于比较优势进行货币互换交易,则可共同降低筹资成本。交易安排如下:C公司以其比较优势即优势较大的融资待遇(8%的美元利率)借入1500万美元,D公司以其比较优势即劣势较小的融资待遇(12%的英镑利率)借入1000万英镑。然后,双方先进行本金的交换(即C公司向D公司交付1500万美元、换取1000万英镑)。

通过发挥比较优势并互换本金,双方共同实现的互换利益可计算如下:互换利益=互换前的融资成本-互换后的融资成本=(11.6%+10%)-(8%+12%)=1.6%

在上述计算中,由于汇率为1英镑=1.5美元,即1500万美元与1000万英镑为等值货币,因此,可以做上述抽象化的计算。

通常情况下,双方通过谈判决定各自对互换利益的分享比例。本例中,假定二者商定C公司分享1%,D公司分享0.6%,则各自的实际筹资成本可计算如下。

C公司使用的英镑的实际筹资成本=无互换时独自筹资的成本-分享的互换利益=11.6%-1%=10.6%

D公司使用的美元的实际筹资成本=无互换时独自筹资的成本-分享的互换利益=10%-0.6%=9.4%

把上述分析结果列示在表2中。现在,我们要来计算双方如何交换利息现金流。

显然,按照比较优势筹资所负担的筹资成本和互换后的筹资成本存在下列关系:

按照比较优势筹资所负担的筹资成本-收到的互换利息差额=互换后的净筹资成本

亦即:收到的互换利息差额=按照比较优势筹资所负担的筹资成本-互换后的净筹资成本

因此,可计算各公司应收到的互换利息差额如下(统一以美元表示)。

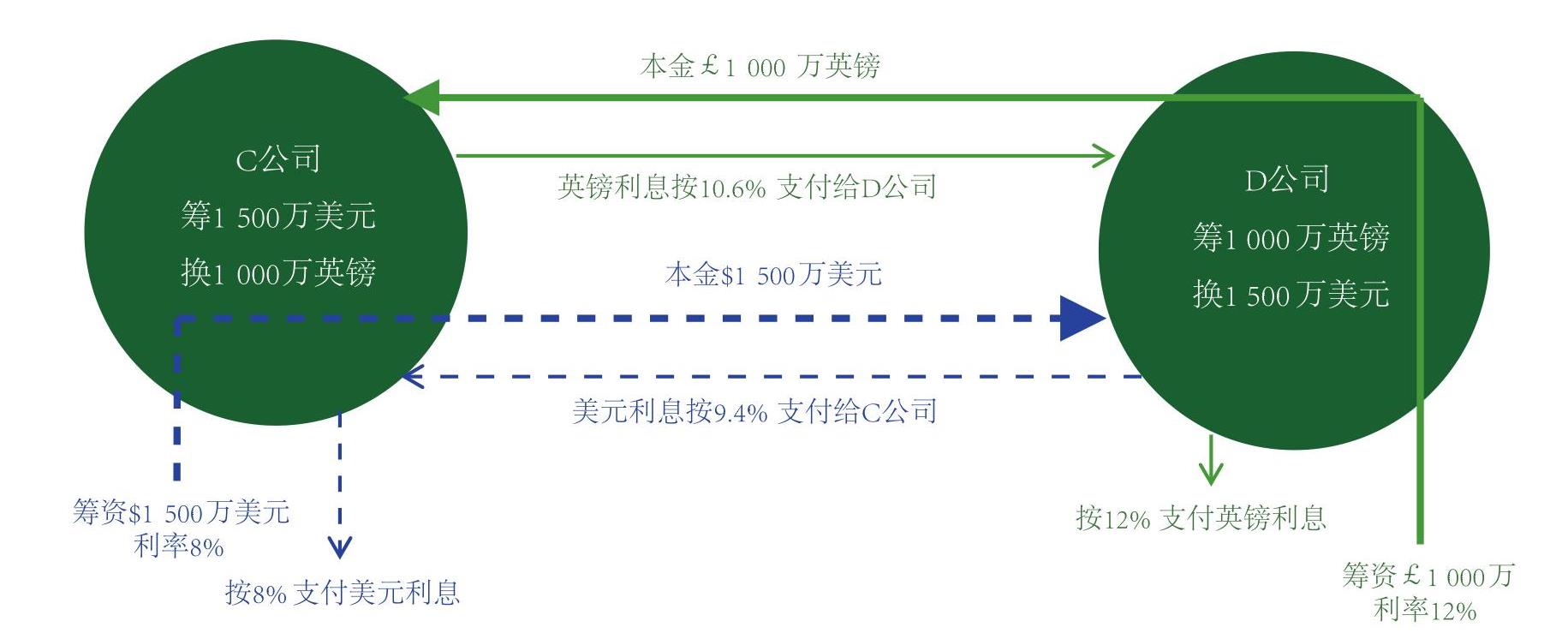

C公司收到的差额=15000000×8%-10000000×10.6%×1.5=-390000(美元)

D公司收到的差额=10000000×12%×1.5-15000000×9.4%=390000(美元)

也就是说,C公司每年应付给D公司39万美元(或26万英镑)。互换交易终止时,双方交换本金后予以清偿即可。

设计后的互换交易流程如图1所示。图中以虚线标示与美元相关的现金流量,实线标示与英镑相关的现金流量。

实务中,往往由大型银行充任货币互换的中介,而且要考虑汇率波动的问题。因此,其合同条款要比本节的示例复杂得多。

三、货币互换合约的会计处理规则

我国的企业会计准则体系未对互换合约的会计处理作出详细规定。《企业会计准则第22号——金融工具确认与计量》第九条给出了原则性规定,即衍生工具应当划分为交易性金融资产或交易性金融负债,其会计规则是“以公允价值计量且其变动计入当期损益”(财政部,2006)。鉴于我国衍生工具相关会计规则是借鉴《国际会计准则第39号:金融工具确认与计量》(IASB,1999)(该文件于2014年被International Accounting Standards Board,2014:International Financial Reporting Standard 9:Financial Instruments取代)制定而成,而后者又是以美国证券市场上的公认会计原则之《财务会计准则公告第133号:衍生工具会计与套期保值会计》(Statement of Financial Accounting Standards No.133:Accounting for Derivative Instruments and Hedging Activities)

为蓝本设计出台的,因此,本文基于上述域外规则的设计理念,分析业务分录和衍生工具会计分录,记载相应的法律事实和预期因素。

企业采用“衍生工具”科目对货币互换合约进行账务处理时,需要把握以下四个要点:(1)在交易日,不需要为互换合约做账务处理。因为互换合约是场外交易的合约,企业在签订合约时无需支付价款。(2)在交易日后的首个资产负债表日,应当将互换合约按照公允价值入账。该衍生工具形成资产的,按其公允价值借记“衍生工具”科目,贷记“公允价值变动损益”科目;衍生工具形成负债的,做相反的会计分录。(3)在后续的资产负债表日,企业应当按照公允价值计量互换合约,并将其公允价值变动所形成的利得或损失计入当期损益。当发生有利变动时,借记“衍生工具”科目,贷记“公允价值变动损益”科目;当发生不利变动时,做相反的会计分录。(4)合同期满注销衍生工具时,按照衍生工具的账面价值,以相反方向,借记或贷记“衍生工具”科目,同时,贷记或借记“公允价值变动损益”科目。

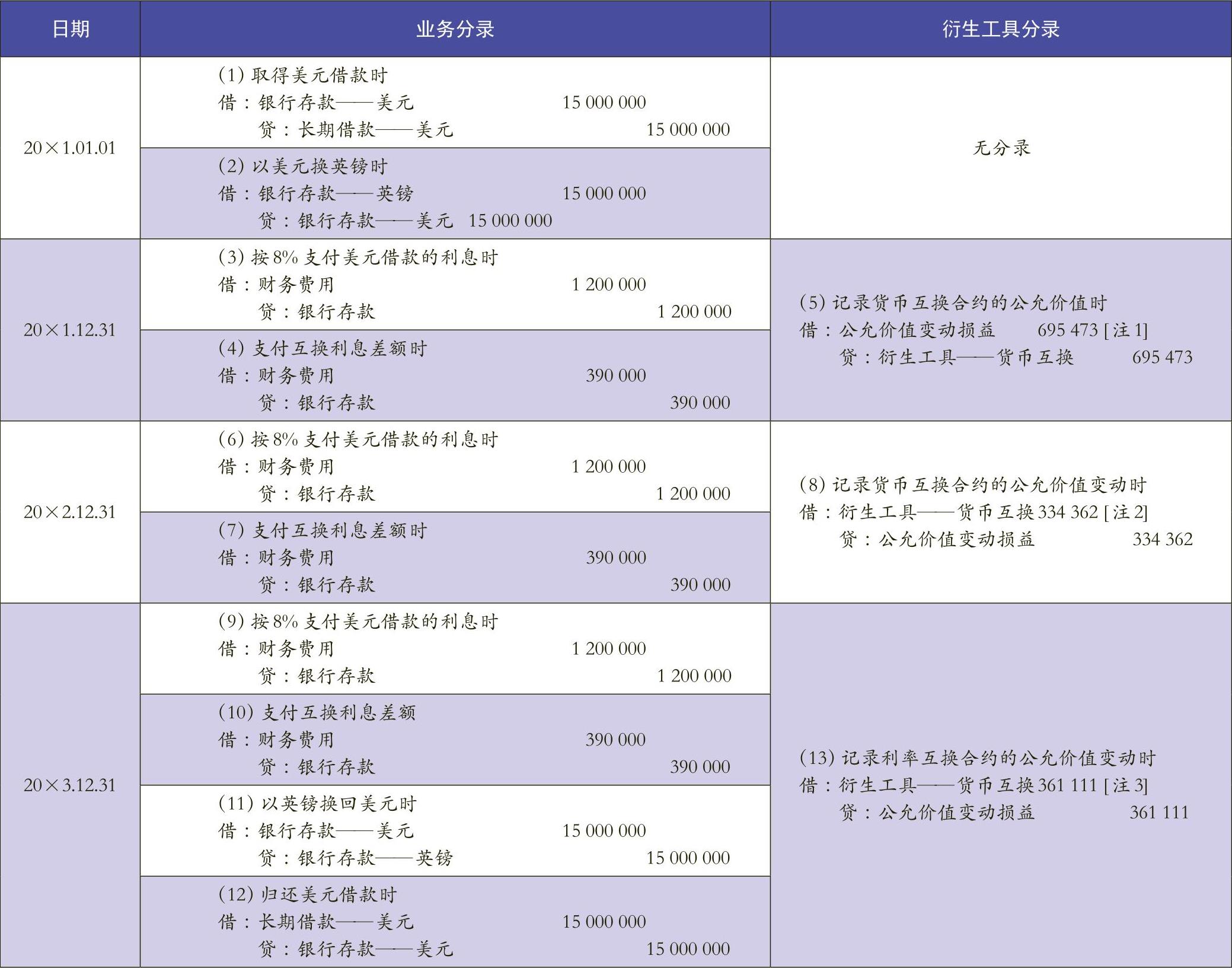

例2:互换合约的会计处理。沿用例1的资料。本例阐释C公司对基本的货币互换的会计处理。为直观地展示货币互换的实施效果,假定英镑兑换美元的汇率为1英镑=1.5美元,在合同期间内保持不变。

20×1年1月1日,C公司与D公司签订基本的货币互换合约。C公司以8%的年利率借入本金为1500万美元的三年期借款。D公司以12%的年利率借入本金为1000万英镑的三年期借款。两者当日互换本金。

之后三年每年年末,C公司按8%支付美元借款的利息,同时,结算利息差额(即按照英镑10.6%的年利率向D公司支付利息,按照美元9.4%的年利率向D公司收取利息。本例假定汇率保持不变,因此,C公司每年直接向D公司支付差额390000美元即可)。

第三年年末,双方换回本金并清偿借款。

C公司对利率互换的会计处理情况如表3所示。

[注1]20×1年12月31日,支付本年度互换利息差额390000元。预期未来2年仍会发生此项现金流出,因此,按照年利率8%计算未来2年的现金流出的现值,可得到互换的公允价值如下:3938

[注2]20×2年12月31日,支付本年度互换利息差额390000元。预期未来1年仍会发生此项现金流出,因此,按照年利率8%计算未来1年的现金流出的现值,可得到互换的公允价值如下:3938

因此,本期应增记衍生工具334362元。

[注3]互换协议到期,冲减相应的账面价值361111元。

可以看出,C公司使用英镑的代价(即每年记录的财务费用与本金之比)均为10.6%。虽然C公司曾多次向D公司支付互换差额,看似“吃亏”了,但实际上,它每年经由互换筹措英镑,比独自径行筹措英镑(筹资成本为11.6%)节约了1%的利息。

D公司的会计处理与C公司的操作思路相同,限于篇幅,此处不再赘述。

实务中,汇率波动实属常态,这会对货币互换的实施效果产生影响。

四、关于货币互换合约的进一步探讨

公允价值会计在货币互换合约中的应用的具体体现是,将货币互换合约的理论价值记载于会计账簿。这是理解公允价值会计的本质的关键。从表3右侧的会计分录中可以看出,公允价值会计下的相关信息旨在反映衍生金融工具的公允价值波动,这种波动的记载缺乏原始凭证的支持,因而更适合通过附注披露的方式来列报。

(本文系国家社会科学基金青年基金项目<07CJY011>“金融衍生工具的交易策略机理及其会计监管法规研究”、教育部人文社会科学基金项目<13YJC790223>“国际趋同背景下的争议性会计规则:理论分析与实证检验”的研究成果)

(本文作者系全国会计领军人才<学术类二期>)

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第03期 > 财务与会计2016年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第03期 > 财务与会计2016年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号