摘要:

在大量大批多步骤生产企业中,如果企业成本管理上要求按生产步骤归集生产费用、计算产品成本,就应当以产成品及其所经过的生产步骤作为成本核算对象来归集和分配生产费用,计算出各生产步骤和最终产成品的总成本和单位成本,因此产生了分步法。其中综合结转分步法是将产品所耗用的各种半成品成本,按照上一步骤成本计算单计算的综合成本,以“直接材料”或“自制半成品”项目结转到下一步骤,直至结转至最后一步骤计算出本月完工产品成本的一种逐步结转分步法。由此可见,企业生产的产品步骤越多,财务人员每月计算产品成本的工作量就越大。实际上工作人员可以通过建立Excel成本计算模型,简化计算方式,把财务人员从繁杂的计算工作中解放出来,从而提高工作效率。

一、运用Excel建立综合结转分步法成本计算模型

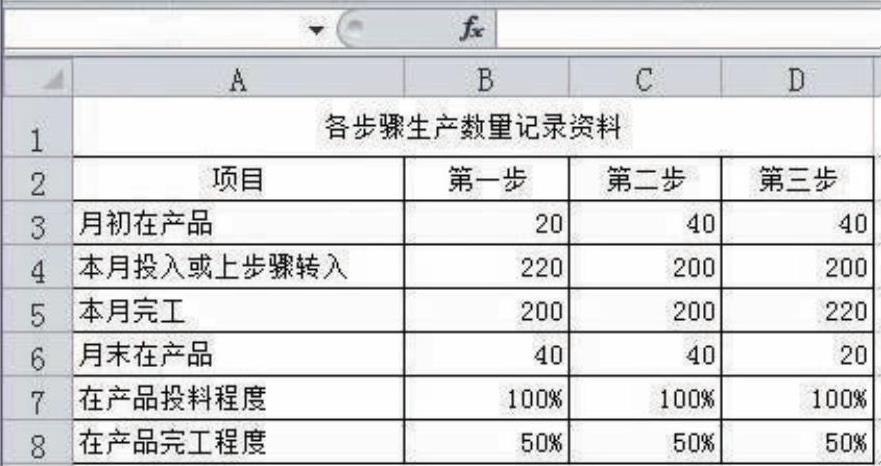

例如,某企业大量生产甲产品,经过三个生产步骤顺序加工,第一、第二步骤生产的A半成品、B半成品不入半成品库,直接交给下一步骤生产领用,经过第三步骤加工,最后生产成产成品。原材料在生产开始时一次性投入,月末生产费用按照约当产量法分配,各步骤在产品的完工程度均为50%。

1.建立原始资料模型

图1中单元格B3:D8可以根据企业每...

在大量大批多步骤生产企业中,如果企业成本管理上要求按生产步骤归集生产费用、计算产品成本,就应当以产成品及其所经过的生产步骤作为成本核算对象来归集和分配生产费用,计算出各生产步骤和最终产成品的总成本和单位成本,因此产生了分步法。其中综合结转分步法是将产品所耗用的各种半成品成本,按照上一步骤成本计算单计算的综合成本,以“直接材料”或“自制半成品”项目结转到下一步骤,直至结转至最后一步骤计算出本月完工产品成本的一种逐步结转分步法。由此可见,企业生产的产品步骤越多,财务人员每月计算产品成本的工作量就越大。实际上工作人员可以通过建立Excel成本计算模型,简化计算方式,把财务人员从繁杂的计算工作中解放出来,从而提高工作效率。

一、运用Excel建立综合结转分步法成本计算模型

例如,某企业大量生产甲产品,经过三个生产步骤顺序加工,第一、第二步骤生产的A半成品、B半成品不入半成品库,直接交给下一步骤生产领用,经过第三步骤加工,最后生产成产成品。原材料在生产开始时一次性投入,月末生产费用按照约当产量法分配,各步骤在产品的完工程度均为50%。

1.建立原始资料模型

图1中单元格B3:D8可以根据企业每个月实际数据直接录入。

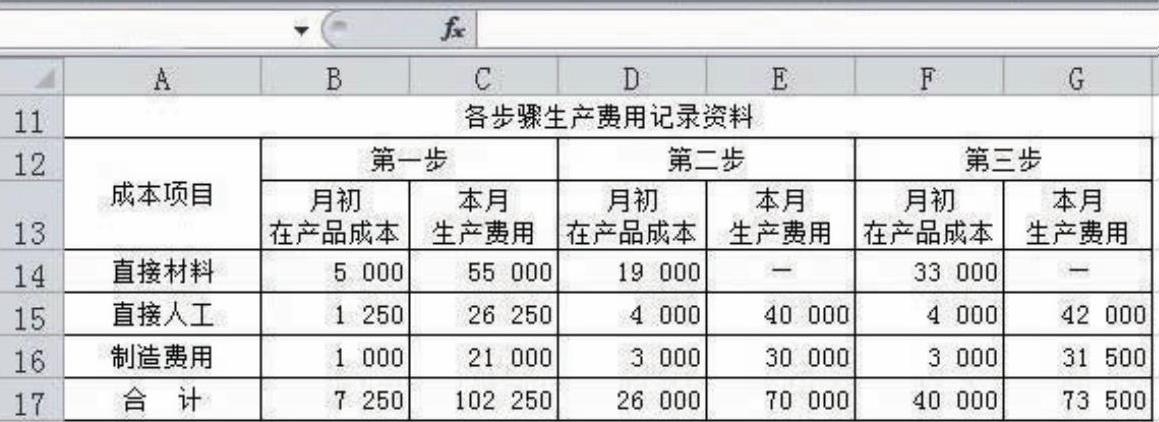

图2中单元格B14:G16可以根据企业实际数据直接录入;单元格B17=SUM(B14:B16),向右拉填充柄至G17复制求和公式。

2.设置成本计算单模型

在图3中设置计算公式,单元格J3:L4直接从“图2各步骤生产费用”中记录资料取数,即J3=B14,K3=B15,L3=B16;J4=C14,K4=C15,L4=C16;M3=SUM(J3:L3),向下拉填充柄至M4复制求和公式;单元格J5=SUM(J3:J4),向右拉填充柄至M5复制求和公式;单元格J6:M7同时从图1和图3中取数计算,单元格J6=ROUND(J5/(B5+B6*B7),2),单元格K6=ROUND(K5/(B5+B6*B8),2),单元格L6=ROUND(L5/(B5+B6*B8),2),单元格M6=SUM(J6:L6);单元格J7=J6*B5,K7=K6*C5;L7=L6*C5;单元格J8=J5-J7,向右拉填充柄至L8复制求和公式;单元格M8=SUM(J8:L8),至此,第一步骤产品成本计算单完成,按这种方法操作既快捷,又准确。

设置第二步骤成本计算单,成本项目和摘要增加“上步骤转入”一项,成本项目“上步骤转入”可以和“直接材料”一项合并,同时设置计算公式。单元格J14:L14和单元格J16:L16分别从“图2各步骤生产费用记录资料”中取数,单元格J14:L14分别录入“=D14,=D15,=D16”;单元格J16:L16分别录入“=E14,=E15,=E16”;单元格J15从“图3第一步骤A半成品成本计算单”取数,即J15=M7;对M14求和,M14=SUM(J14:L14),向下拉填充柄至M16复制求和公式;单元格J17=SUM(J14:J16),向右拉填充柄至M17复制求和公式;单元格J18:L19同时从图1和图4中取数计算,单元格J18=ROUND(J17/(C5+C6*C7),2),单元格K18=ROUND(K17/(C5+C6*C8),2),单元格L18=ROUND(L17/(C5+C6*C8),2),单元格M18=SUM(J18:L18);单元格J19=J18*C5,K19=K18*C5;L19=L18*C5,单元格M19=SUM(J19:L19);单元格J20=J17-J19,向右拉填充柄至L20复制求和公式;单元格M20=SUM(J20:L20),至此,第二步骤产品成本计算单完成。

设置第三步骤成本计算单,格式及公式设置与“图4第二步骤成本计算单”相同,只是数据来源不同。单元格J25:L25和单元格J27:L27分别从“图2各步骤生产费用记录资料”中取数,单元格J25:L25分别录入“=F14,=F15,=F16”,单元格J27:L27分别录入“=G14,=G15,=G16”;单元格J26从“图4第二步骤产品成本计算单”取数,即J26=M19;对M25求和,M25=SUM(J25:L25),向下拉填充柄至M27复制求和公式;单元格J28=SUM(J25:J27),向右拉填充柄至M28复制求和公式;单元格J29:L29同时从图1和图5中取数计算,单元格J29=ROUND(J28/(D5+D6*D7),2),单元格K29=ROUND(K28/(D5+D6*D8),2),单元格L29=ROUND(L28/(D5+D6*D8),2),单元格M29=SUM(J29:L29),单元格J30=J29*D5,K30=K29*D5,L30=L29*D5,单元格M30=SUM(J30:L30),单元格J31=J28-J30,向右拉填充柄至L31复制求和公式,单元格M31=SUM(J31:L31)。至此,第三步骤产品成本计算单完成。

二、运用Excel建立成本还原计算模型

采用综合结转分步法,简化了成本在各步骤之间的结转工作,但是将上一步骤完工半成品成本全部作为下一步骤的原材料,企业无法从产成品成本资料中获得产品的原始成本结构,即无法确定各个成本项目在产成品总成本中所占的比例,因而不能满足从整个企业角度分析和考核成本,所以必须对产成品成本中的半成品逐步还原,以提供按原始成本项目反映的产成品成本资料。

1.项目结构率法成本还原

在这种方法下,首先按照本月某步骤半成品中各个成本项目占半成品总成本的比重确定项目结构率,然后依次计算出待还原的综合成本中包含的各个成本项目。

图6中,单元格P3:P6数据取自图5单元格J30:M30,即P3=J30,P4=K30,P5=L30,P6=M30;单元格Q3:Q6数据取自图4单元格J19:M19,即Q3=J19,Q4=K19,Q5=L19,Q6=M19;计算第二步骤成本项目比例(成本还原率),R3=ROUNDQ(3/Q6,2),R4=ROUNDQ(4/Q6,2),R5=ROUND Q(5/Q6,2),R6=SUMR(3:R5);计算产成品成本项目中的半成品成本还原出来的第二步骤半成品成本项目,S3=ROUND P(3*R3,2),S4=ROUNDP(3*R4,2),S5=ROUNDP(3*R5,2),S6=SUMS(3:S5);单元格T3:T6数据取自图3单元格J7:M7,即T3=J7,T4=K7,T5=L7,T6=M7,计算第一步骤成本项目比例(成本还原率),U3=ROUNDT(3/T6,2),U4=ROUNDT(4/T6,2),U5=ROUND T(5/T6,2),U6=SUMU(3:U5);计算第二步骤半成品成本项目中的半成品成本还原出来的第一步骤半成品成本项目,单元格V3=ROUNDS(3*U3,2),V4=ROUNDS(3*U4,2),V5=ROUND S(3*U5,2),V6=SUMV(3:V5);最后计算出还原后的总成本,单元格W3=V3,W4=P4+S4+V4,W5=P5+S5+V5,W6=SUMW(3:W5)。通过上述计算,最后还原出真正的产品成本项目。

2.还原分配率法成本还原

在这种方法下,首先确定待还原成本占该步骤半成品总成本百分比,然后以此作为还原分配率分别乘以该步骤半成品中各个成本项目计算出半品还原成本。

图7中,单元格P15:P18数据取自图5单元格J30:M30,即P15=J30,P16=K30,P17=L30,P18=M30;单元格Q15:Q18数据取自图4单元格J19:M19,即Q15=J19,Q16=K19,Q17=L19,Q18=M19;计算第二步骤成本还原率,R14=ROUNDP(15/Q18,2);计算产成品成本项目中的半成品成本还原出来的第二步骤半成品成本项目;R15=ROUNDQ(15*R14,2),R16=ROUND Q(16*R14,2),R17=ROUNDQ(17*R14,2),R18=SUMR(15:R17);单元格S15:S18数据取自图3单元格J7:M7,即S15=J7,S16=K7,S17=L7,S18=M7,计算第一步骤成本还原率,T14=ROUND R(15/S18,2);计算第二步骤半成品成本项目中的半成品成本还原出来的第一步骤半成品成本项目,单元格T15=ROUNDS(15*T14,2),T16=ROUNDS(16*T14,2),T17=ROUND S(17*T14,2),T18=SUMT(15:T17);最后计算出还原后的总成本,单元格U15=T15,U16=P16+R16+T16,U17=P17+R17+T17,U18=SUMU(15:U17)。通过上述计算,最后还原出真正的产品成本项目。

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第02期 > 财务与会计2016年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第02期 > 财务与会计2016年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号