摘要:

一、优化设置背景及可行性

与旧会计制度相比,新《高等学校会计制度》(以下简称新制度)对事业支出类科目的设置兼顾了核算与预算的双重性,进一步细化了事业支出类会计科目,明确区分了资金使用方向、资金性质以及资金用途。但是,将预算纳入事业支出会计科目设置之后,就形成了科目设置上的层次交叉,实际核算相对比较复杂。同时,2015年新预算法的实施,也对高校事业支出核算提出了新的要求。

目前,一些高校选用“天津神州浩天软件技术有限公司”的“高校财务计算机管理系统5.0”(以下简称“天财软件”)进行账务核算。该系统用三维核算方式,将会计科目按其系统性划分为会计科目、功能科目、经济分类科目三类,并在细分会计科目的基础上,设置项目码以及部门码。

二、事业支出核算设置优化

(一)会计科目设置优化

1.新制度下高校事业支出科目设置分析。新制度将旧制度中“教育事业支出”、“科研事业支出”平行细化为“教育事业支出”、“科研事业支出”、“行政管理支出”、“后勤保障支出”、“离退休支出”等一级科目,下设“基本支出”和“项目支出”二级科目,再下按“财政补助支出”、“非财政专项资金支出”和“其他资金支出...

一、优化设置背景及可行性

与旧会计制度相比,新《高等学校会计制度》(以下简称新制度)对事业支出类科目的设置兼顾了核算与预算的双重性,进一步细化了事业支出类会计科目,明确区分了资金使用方向、资金性质以及资金用途。但是,将预算纳入事业支出会计科目设置之后,就形成了科目设置上的层次交叉,实际核算相对比较复杂。同时,2015年新预算法的实施,也对高校事业支出核算提出了新的要求。

目前,一些高校选用“天津神州浩天软件技术有限公司”的“高校财务计算机管理系统5.0”(以下简称“天财软件”)进行账务核算。该系统用三维核算方式,将会计科目按其系统性划分为会计科目、功能科目、经济分类科目三类,并在细分会计科目的基础上,设置项目码以及部门码。

二、事业支出核算设置优化

(一)会计科目设置优化

1.新制度下高校事业支出科目设置分析。新制度将旧制度中“教育事业支出”、“科研事业支出”平行细化为“教育事业支出”、“科研事业支出”、“行政管理支出”、“后勤保障支出”、“离退休支出”等一级科目,下设“基本支出”和“项目支出”二级科目,再下按“财政补助支出”、“非财政专项资金支出”和“其他资金支出”等层级明细核算,并根据《政府收支分类科目》中“支出经济分类”的“款”级科目进行明细核算。

现行《政府收支分类科目》中“支出经济分类科目”有十类,高校一般使用“工资福利支出”、“商品和服务支出”、“对个人和家庭的补助支出”和“其他资本性支出”四类。“工资福利支出”中的“款”级科目有8个、“商品和服务支出”科目中的“款”级科目有32个,“对个人和家庭的补助支出”科目中的“款”级科目有14个、“其它资本性支出”科目中的“款”级科目有14个。各高校可根据实际情况相应增加明细“款”类科目,这样每个事业支出科目的明细科目量近百余个。

如果完全按照新制度设置事业支出会计科目,每个一级科目要下设很多明细科目,核算起来非常繁杂。比如“教育事业支出”科目,按照新制度要求,在“教育事业支出”下设“财政补助支出”“非财政专项资金支出”和“其他资金支出”三个二级明细科目,再分设“基本支出”和“项目支出”两个三级明细科目,再按照《政府收支分类科目》中四类“支出经济分类科目”设立四级明细科目,然后根据支出经济分类科目“款”级科目设置五级明细科目进行层级核算,这样,“教育事业支出”科目从一级科目到“款”级科目数量总数至少有200多个。事业支出类明细科目累计总数量庞大、级次过多,在账务处理时很易发生错误,特别是在一级科目选择错误后,由于“款”级科目都相同,财会人员无法根据“款”级科目来核对一级科目是否使用正确,会计核算也相对复杂;对账务查询也比较困难,统计汇总数据效率低下。

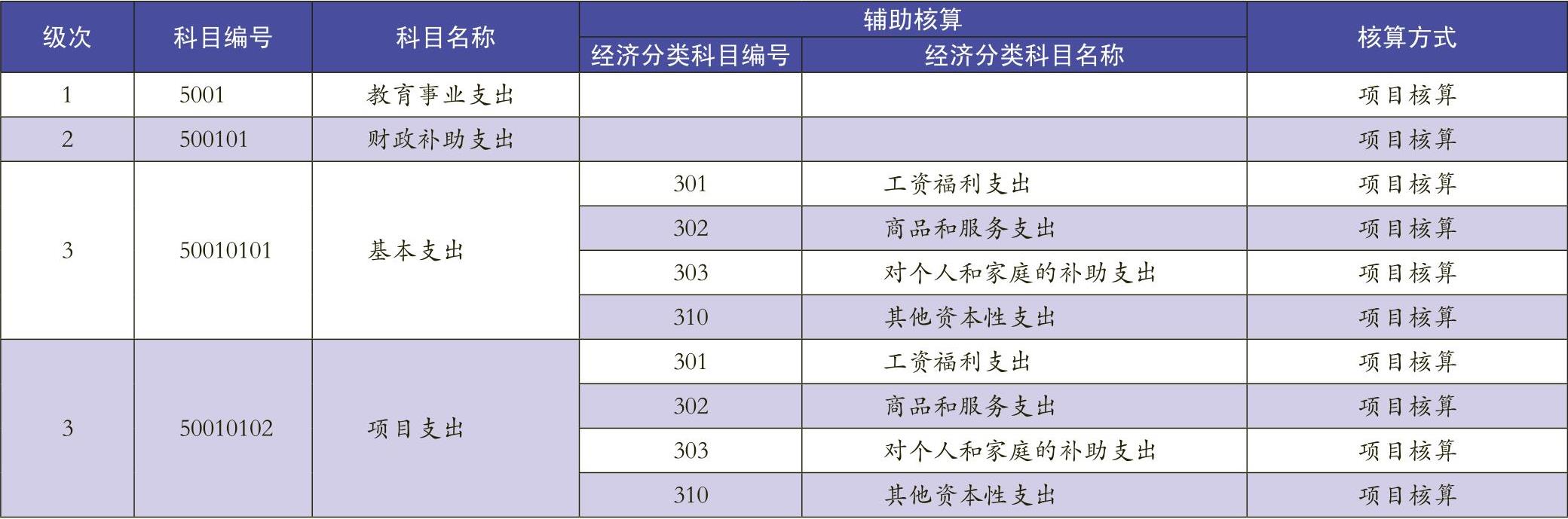

2.“一对多”平行模式优化事业支出类科目设置。高校可采取“一对多”平行模式优化事业支出科目设置,即利用天财软件三维核算及辅助核算功能,将原属于事业支出明细科目的“支出经济分类”的“款”级科目融入到辅助功能核算,分栏与会计科目平行单列。这样就减少了事业支出类科目级次,可以由原来的5或6个级次减少为3个级次。优化后的会计科目主要反映事业支出类型以及资金来源性质,经济分类科目将单列显示,每个事业支出科目可对应多个支出经济分类的“款”级科目,会计核算时只需分别选择相应的会计科目和经济分类科目。同时,系统配以会计科目余额表、经济分类余额表、支出汇总表、经济分类科目明细账等数据,用于不同用途的查询和统计(见表1)。

(二)部门设置优化

部门设置优化旨在及时反映并考核各部门费用收支,便于统计、掌握各部门预算执行情况,也是按类型归集事业支出的一个重要方式。高校可以通过系统的部门经费辅助核算功能将校内部门进行合理设置。

部门编码用6位数反映,且分为两级。第一级前4位数代表各部门,其中,“部门分类”用首位数表示;“各部门序列号”则用第2~4位数表示。第二级末2位数代表部门明细序列号。以教学部门为例。假定教学部门的统筹编码为“02”,它下设教务处、学工部、各学院等一级部门,按照上述编码规则,依次将一级部门编为0201、0202、0203……再根据各学院下院系部门依次编制明细序列号。

(三)项目设置优化

1.优化预算项目编码编制,形成统一代码体系。高校财务部门应建立全校统一的项目管理体系,对预算项目编码位数、含义、使用权限等进行规定,形成统一的项目代码体系,使其维护管理更为系统化。将项目编码与经济分类科目编码相对应设置,例如将人员支出经费预算项目设置为101系列,与经济分类科目编码中的“工资福利支出”编码301相对应;将日常公用等经费预算项目设置为102系列,与经济分类科目编码中的“商品和服务支出”编码302相对应。这样可以直观反映经济分类科目与预算项目是否一致,便于快捷核算。

2.分级分类管理项目。按照学校经费管理需要,将经费项目编码信息设置为显示信息和控制信息两种,显示信息反映项目代码和项目名称,直观反映项目用途。控制信息则在系统中分级分类设置,具体可分为预算、科研、专项资金、基建、代管、其他等几类。这样既便于新增和查找经费项目,也使经费项目的用途与经费来源性质一目了然,简化了项目管理的复杂性。

3.项目与科目绑定核算。在形成统一的代码体系后,可以将项目与科目进行绑定核算,即将各部门的经费项目分别与会计科目、经济分类科目绑定,明确每个部门项目对应的会计科目与经济分类科目。会计核算时,会计科目、经济分类科目、部门及预算项目只能在相对应的范围内选择,以达到规范会计核算的目的。例如,将人员支出预算项目与“工资福利支出”经济分类科目绑定,将行政部门的日常公用经费与行政管理支出会计科目、商品和服务支出经济分类科目绑定等,这样既可提高会计核算效率,也降低出错可能性。

4.实行项目额度控制设置。项目额度又叫分项预算,是对专项经费的细化控制,主要适用于部门专项和科研项目等经费核算与管理。专项经费和科研项目经费下达后,财务部门在系统设置总项目,同时要求部门或科研项目个人根据总项目预算上报具体明细预算,按照明细预算来实行核算控制,而明细预算项目则无法在总项目信息中直观反映。这一问题可以利用系统项目额度控制功能来实现。在部门专项或科研经费项目设置时,将明细项目预算与会计科目、经济分类科目关联起来,根据具体明明细预算项目将各分项预算按比例或定额实行额度设置,对总项目按额度分解录入。在后期会计核算时就可以按项目额度实行分项预算控制,达到控制超支目的。

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第02期 > 财务与会计2016年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第02期 > 财务与会计2016年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号