摘要:

2013年11月19日,国际会计准则理事会(IASB)发布《国际财务报告准则第9号——金融工具:套期会计和对IFRS9、IFRS7、IAS39的修订》(以下简称《IFRS9:套期会计》),它对我国企业的风险管理活动有何价值?本文将结合我国上市公司的套保实务进行深入剖析。

一、“非金融项目的部分风险”的价值剖析

由于衍生品的种类、套期工具的流动性及套保业务成本收益的限制,企业常常存在将非金融项目的部分风险作为被套期项目的套期业务(Pamela&Mark,2008)。为满足企业这类套保活动核算的需要,《IFRS9:套期会计》扩大了被套期项目的指定范围,即允许企业将“非金融资产或负债的风险部分(只要该部分风险可以单独确认和计量)作为被套期项目”。我国采矿类和航空类上市公司套保实务中也普遍存在这类业务。《IFRS9:套期会计》的这一变化有何价值?下文将通过江西铜业的套保质疑案进行具体剖析。

2008年江西铜业期货交易的亏损达到13.634亿元,这一数据引起公众对其套保目的的广泛质疑。江西铜业于2008年10月25日发布《关于期货套期保值情况说明的公告》进行澄清,其后其执行董事解释说,因2007年10月份铜价直线下跌,所以在期货上出现了亏损,但只要现货合同...

2013年11月19日,国际会计准则理事会(IASB)发布《国际财务报告准则第9号——金融工具:套期会计和对IFRS9、IFRS7、IAS39的修订》(以下简称《IFRS9:套期会计》),它对我国企业的风险管理活动有何价值?本文将结合我国上市公司的套保实务进行深入剖析。

一、“非金融项目的部分风险”的价值剖析

由于衍生品的种类、套期工具的流动性及套保业务成本收益的限制,企业常常存在将非金融项目的部分风险作为被套期项目的套期业务(Pamela&Mark,2008)。为满足企业这类套保活动核算的需要,《IFRS9:套期会计》扩大了被套期项目的指定范围,即允许企业将“非金融资产或负债的风险部分(只要该部分风险可以单独确认和计量)作为被套期项目”。我国采矿类和航空类上市公司套保实务中也普遍存在这类业务。《IFRS9:套期会计》的这一变化有何价值?下文将通过江西铜业的套保质疑案进行具体剖析。

2008年江西铜业期货交易的亏损达到13.634亿元,这一数据引起公众对其套保目的的广泛质疑。江西铜业于2008年10月25日发布《关于期货套期保值情况说明的公告》进行澄清,其后其执行董事解释说,因2007年10月份铜价直线下跌,所以在期货上出现了亏损,但只要现货合同得到100%的履约,这些损失是可以完全实现对冲的。江西铜业的期货交易到底是投机还是套保?笔者通过对其2007~2009年年报的深入解读,发现导致江西铜业套保业务被误解的直接原因是《企业会计准则第24号——套期保值》(CAS24)中关于被套期项目指定的规定。

江西铜业的主营业务之一是采购铜精矿冶炼阴极铜出售,企业采购原材料的成本和出售阴极铜价格都受到阴极铜价格波动的影响,于是江西铜业利用阴极铜空头合约锁定未来阴极铜产品的销售价格,同时持有阴极铜多头合约锁定铜精矿原材料的采购成本。对以上套保业务,江西铜业的会计处理是:前者符合运用套期会计核算的要求,采用CAS24进行核算;后者属非有效套保业务,无法适用CAS24。若期货合约公允价值为正反映在“其他流动资产”中,为负反映在“其他流动负债”中。在“公允价值变动损益”和“投资收益”中分别反映未平仓合约公允价值变动和已平仓合约的投资损益。以下着重分析江西铜业未采用CAS24核算的阴极铜多头合约套保业务,因为这是产生期货交易巨亏的根源。

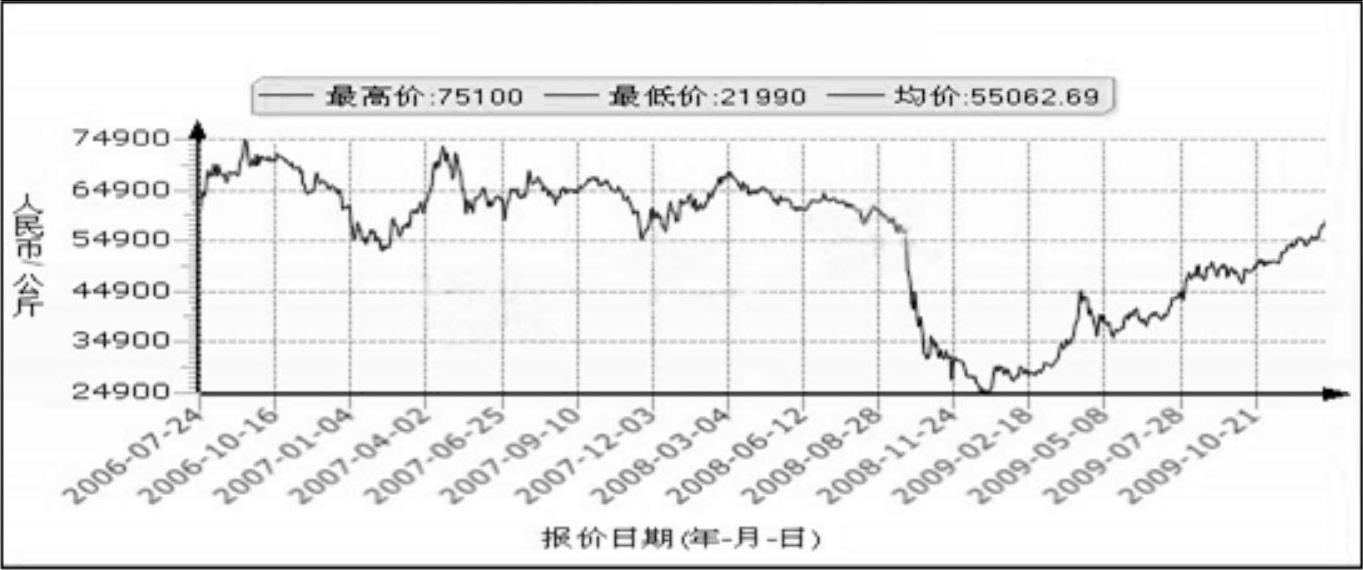

由图1可以看到:2007年阴极铜价格在54800元/吨~75100元/吨之间来回变动,2008年第四季度后,阴极铜价格大幅下跌,2009年阴极铜价格逐渐提高。对应于阴极铜现货价格的走势,江西铜业持有的阴极铜期货合约的投资损益也发生相应变化(如表1所示)。

由图1和表1中阴极铜现货价格走势与期货合约投资损益的对照,笔者可以肯定江西铜业确实持有的是阴极铜多头合约。进一步解析,从表1中可以获知:2007年江西铜业的套保交易是盈利的,其未平仓的多头合约损益与已平仓的多头合约损益合计为32107000+73523707=105630707(元);2008年由于阴极铜铜价的极度下跌导致套保业务的巨亏为391317133+972176624=1363493757(元);2009年阴极铜多头合约的公允价值随着阴极铜铜价的回升而回升。因此从套保原理来看,江西铜业利用阴极铜多头合约锁定原材料的未来采购成本是正确的套保行为,只是由于现行的CAS24准则不允许将非金融项目的部分风险(铜精矿中阴极铜价格变动风险)指定为被套期项目,导致套期工具(阴极铜期货合约)与被套期项目(铜精矿价格变动风险)不匹配,无法达到“80%~125%”的高度套保有效性规定,江西铜业只能将其作为非有效套保业务,单方面确认期货合约的投资损益,这无疑加大了当期利润波动的程度。期货合约发生的巨额损失(13.634亿元)被直接反映在当期利润中,引起了公众对其套保目的的广泛质疑。

若参照《IFRS9:套期会计》的规定:只要江西铜业可以单独确认与计量铜精矿中阴极铜价格变动的风险,就可以指定其为被套期项目,这样套期工具(阴极铜期货合约)与被套期项目(铜精矿中阴极铜价格变动风险)完全匹配,该部分套保业务就可以使用套期会计进行反映,即:在相同会计期间将套期工具与被套期项目公允价值变动抵消的结果计入当期损益,这样将减轻套期工具公允价值计量对利润波动的影响,有利于消除公众对企业合理套保业务的误解,使管理者在做套保决策时更关注企业的市场风险而不是会计利润,提高管理层进行这类套保业务的积极性(Linda,2010)。

二、“套期有效性的经济评估”的价值剖析

IAS39“80%~125%”的套保有效性标准阻碍了套期会计的使用(Barbara,2006),《IFRS9:套期会计》删除了该评判标准,提出以企业风险管理决策内部信息为基础的质化评判标准,即套期关系满足三个条件(被套期项目与套期工具之间存在经济关系、信用风险对经济关系中的价值变动影响较小、被套期项目与套期工具在数量上应匹配)就可以使用套期准则。这一变化对我国套期会计的使用有何价值?下文将结合我国上市公司套期会计的实际应用情况进行具体分析。

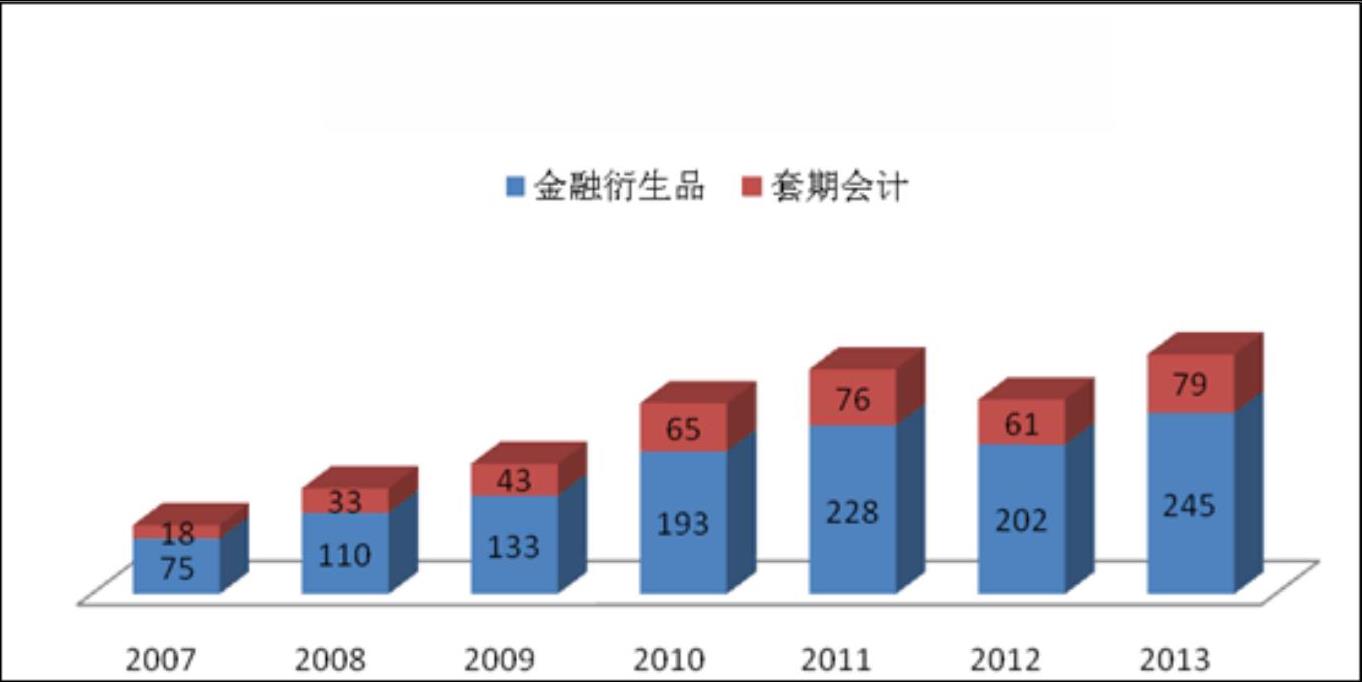

为了解我国2006年2月15日发布CAS24后上市公司套期会计的使用情况,笔者利用RESSET和CSMAR数据库中“财务报表附注”的相关数据及使用衍生产品的上市公司年报信息,对我国所有非金融上市公司使用衍生产品及套期会计的数据进行了统计,统计结果如图2所示。

由表2可以看出:2007~2013年上海证券交易所共有56家上市公司发布套保公告,其中18家上市公司使用套期会计,套期会计的使用率仍然较低(32.14%),那“80%~125%”的判断标准是导致这种现象的原因吗?通过查阅这些上市公司的年报,笔者发现:在没有采用套期会计的38家上市公司中,一些上市公司在报表附注中声明:由于非高度有效,全部或部分套期业务不满足套期会计运用条件;在采用套期会计的18家上市公司中,13家上市公司完全没有涉及套期有效性判断的说明;5家上市公司仅提出套期有效性的评判方法(比率分析法和主要条款比较法);没有一家上市公司披露被套期项目和套期工具价值变动比率的详细计算过程。同时在笔者查阅的2007~2013年所有使用套期会计的上市公司年报中,只有2家上市公司(经纬电材、广东鸿图)详细披露了套保有效性的计算过程。上市公司相关套保有效性判断信息的缺失说明“80%~125%”的高度套保有效性规定是阻碍我国套期会计使用率低下的原因之一。

“80%~125%”判断标准的限制导致有些上市公司的套期业务适用CAS24,有些上市公司的套期业务无法适用CAS24;或上市公司的部分套期业务适用CAS24,而部分套期业务不适用CAS24。这显然违背会计信息可比性原则,更无法全面完整地反映企业所有的风险管理活动信息。《IFRS9:套期会计》打破了高度套保有效性的限制,有利于将符合企业风险管理目标但无法达到套保有效性要求的经济套保业务纳入CAS24的核算范围,提高会计信息的完整性与可比性,而且经济关系的评估也有利于企业减少基于会计核算目的的套期有效性的评判成本。

三、“整体信息披露”的价值剖析

通过查阅2007~2013年所有采用套期会计的上市公司的年报信息,笔者发现我国多数上市公司套期会计的信息披露分散且不透明,上市公司套期业务的质量信息披露缺乏,以某上市公司2008~2011年的PVC期货套保业务信息披露(见表3)为例,该上市公司在2009年开展PVC预期销售的套保业务,2009年期货合约公允价值为正的部分(833175元)作为现金流量套期的有效部分计入其他综合收益,同时确认为其他流动资产,公允价值为负的部分(2083275元)则为现金流量套期无效的部分计入利润,同时确认为交易性金融负债,当年平仓及货物交割收益为13056500元;2010年套期会计戛然而止,所有期货合约均为无效套期,确认3726550元的公允价值变动损失;2011年期货合约全部平仓,产生409050元的平仓收益,PVC套保业务结束。

由于缺乏相应的套保质量信息,笔者无法全面理解企业的风险管理活动,更无法合理评价企业的套保效率及其财务报表影响,还会产生困惑:2010年套期会计的使用为何戛然而止?套保有效金额、期货保证金及投资收益数额为何存在巨大反差?同时由于其套期会计信息的分散与零乱,笔者信息收集的时间成本较高。

该上市公司套期会计信息披露的零乱与显著的数化特征,可能与其套保目的有关,但我国套期会计相关信息披露要求确实存在很不完善的地方,若按照此次IASB的修订要求,该上市公司不仅应充分提供有关企业风险管理政策、被套期项目、套期工具、套期关系等方面的质量信息,还应进一步以表格形式单独在报表附注中披露如下信息(如表4~6)。

通过以上独立的整体信息披露,报表使用者将对该上市公司所有的风险管理活动一目了然,免去搜集分散信息的成本,增强了该上市公司套保活动信息的透明度。而且以表格形式对套期工具及套保活动相关信息进行进一步披露,有利于报表使用者更清楚企业使用衍生品的真实目的及其预期效果,从而更好地评价企业管理层的综合风险管理能力。

四、我国CAS24的修订与完善

笔者认为,我国的CAS24套期准则具有规则导向、复杂性及难理解性等缺陷,既不利于全面、真实反映我国企业风险管理活动信息,也不利于我国企业套保活动的健康发展。随着我国金融市场国际化程度的不断提升及企业套保业务的日益频繁,CAS24的修订势在必行。财政部在2010年发布了《中国企业会计准则(CAS)与国际财务报告准则(IFRS)持续趋同路线图》,确立了CAS与IFRS持续趋同的基本步调,但在趋同过程中也应看到《IFRS9:套期会计》套期会计中存在的隐患,如套期有效性的性化评判标准使那些基于投机目的衍生品的使用,更易于以套期会计的形式呈现在大众面前,助涨企业的投机之风;缺乏套期有效性具体评判方法的新规不利于指导企业的实际会计操作;完全原则导向的套期准则可能会让企业会计人员无法适从等。因此如何根据我国国情和我国企业实际套保业务的特征进行有选择的趋同,是准则制订部门目前面临的巨大挑战。

(本文系江苏高校品牌专业建设工程资助项目)

责任编辑 刘良伟

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第23期 > 财务与会计2015年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第23期 > 财务与会计2015年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号