摘要:

存货的监盘是一项双重目的测试,它运用观察和检查等审计程序,帮助审计人员获取关于存货数量和状况的充分、适当的审计证据,存货监盘的结果直接关系到整个审计业务的质量。在实际工作中审计人员虽然都知道存货监盘的重要性,但在执行过程中却往往存在各种问题,加大了审计风险。

一、存货监盘中存在的问题

1.监盘计划准备不充分

计划是做好存货监盘的前提条件。实际审计工作中,一些审计负责人对计划工作不够重视,认为只要简单地把与监盘有关的各项工作安排给相应人员就完成了计划,缺乏对监盘人员必要的指导和对重要事项的关注。另外,很多现场监盘人员在存货监盘前没有准备或准备不充分,面对被审计单位繁杂的存货时,不知应该如何计量和抽查盘点,这也是计划准备工作不充分的表现。

2.监盘方法不明确

存货的监盘是双重目的测试,只有在充分的风险评估和内部控制测试的基础上,才能进一步确定实质性测试程序。然而,在审计实践中,一些审计人员对监盘的内容和方法没有系统的认识,加上现场监盘人员审计经验不足,只是盲目地跟随被审计单位的盘点流程,认为监盘就是简单的抽查盘点,缺乏对重大错报风险的识别和对内部控制可靠性的评价,...

存货的监盘是一项双重目的测试,它运用观察和检查等审计程序,帮助审计人员获取关于存货数量和状况的充分、适当的审计证据,存货监盘的结果直接关系到整个审计业务的质量。在实际工作中审计人员虽然都知道存货监盘的重要性,但在执行过程中却往往存在各种问题,加大了审计风险。

一、存货监盘中存在的问题

1.监盘计划准备不充分

计划是做好存货监盘的前提条件。实际审计工作中,一些审计负责人对计划工作不够重视,认为只要简单地把与监盘有关的各项工作安排给相应人员就完成了计划,缺乏对监盘人员必要的指导和对重要事项的关注。另外,很多现场监盘人员在存货监盘前没有准备或准备不充分,面对被审计单位繁杂的存货时,不知应该如何计量和抽查盘点,这也是计划准备工作不充分的表现。

2.监盘方法不明确

存货的监盘是双重目的测试,只有在充分的风险评估和内部控制测试的基础上,才能进一步确定实质性测试程序。然而,在审计实践中,一些审计人员对监盘的内容和方法没有系统的认识,加上现场监盘人员审计经验不足,只是盲目地跟随被审计单位的盘点流程,认为监盘就是简单的抽查盘点,缺乏对重大错报风险的识别和对内部控制可靠性的评价,最终导致获取的审计证据不足以推断存货总体特征。

3.审计程序执行不到位

由于被审计单位存货的种类繁多、储存条件复杂,有时审计人员很难对存货进行检查,导致审计程序执行流于形式。特别是当监盘条件艰苦时,很多审计人员应付了事。

二、存货监盘应遵循的方法

1.监盘的计划阶段

本阶段的工作主要包括了解被审计单位存货及存货盘点相关的内部控制制度并进行初步的风险评估。同时,审计人员应根据被审计单位的存货特点、储存状况以及被审计单位对本次盘点工作的安排,做好自己的监盘计划。本阶段的工作可以简单总结为备自己、备客户和其他。

首先,备自己是指审计人员应了解被审计单位的行业特点和存货的类别,对将要监盘的对象有整体概念和监盘思路,并初步确定监盘的范围和方法。审计人员可以通过查阅以前年度工作底稿和相关资料的方式做好监盘前的准备。在查阅以前年度的工作底稿时,应了解被审计单位存货项目的重要程度、存货类别和大体的储存情况,了解以前年度审计时所采用的监盘方法,还应关注是否存在重大风险因素和需要特别注意的问题。同时,审计人员应从各方面获得有关被审计单位存货的可比信息。当需要对特殊性质的存货进行监盘时,审计人员应提前搜集资料了解该存货的性质、特点、盘点及计量方法等,为实地监盘做好准备。

其次,备客户是指审计人员应了解被审计单位与存货和存货盘点相关的内部控制制度,找出关键控制点并对风险进行初步评估。在监盘前,审计人员应取得被审计单位的盘点计划,了解其内容,必要时可以与被审计单位沟通提出相应的建议。在此基础上,审计人员应制定自己的存货监盘计划,包括监盘人员的安排、监盘过程的要求和注意事项等。同时,计划中应对存货的抽查范围和比例等做出初步安排。在进行监盘人员安排时,应指派具有一定经验的审计人员进行存货重点部分的监盘。当存货在资产中所占的比例较高时,项目负责人也应参与到存货监盘过程中。

最后,其他是指审计人员除前述两项内容外对存货监盘工作的安排,主要包括确定对于第三方持有本企业存货的数量确认方法以及考虑是否需要外请专家等。

2.监盘的执行阶段

本阶段的工作可以简单总结为盘人、盘物和其他。

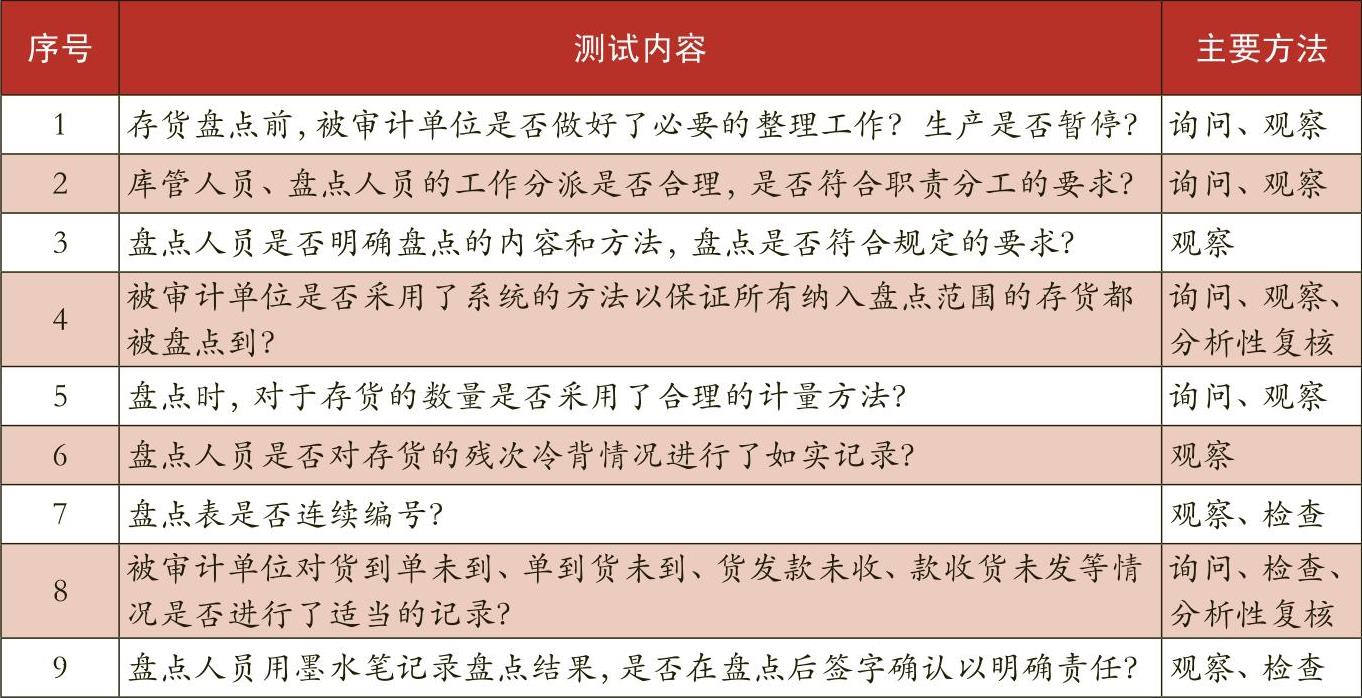

首先,盘人是指审计人员运用观察等审计方法对被审计单位相关人员执行内部控制的情况进行测试,进而对盘点结果的整体可信性做出评价。这是一项符合性测试,除被审计单位规模较小外,审计人员应认真执行本步骤。虽然在存货监盘时,符合性测试和实质性测试有时同步进行,但审计人员应明确对被审计单位内部控制的测试和评价是进一步实质性测试的基础。在此阶段,审计人员应测试的主要内容和采用的方法如表1所示。

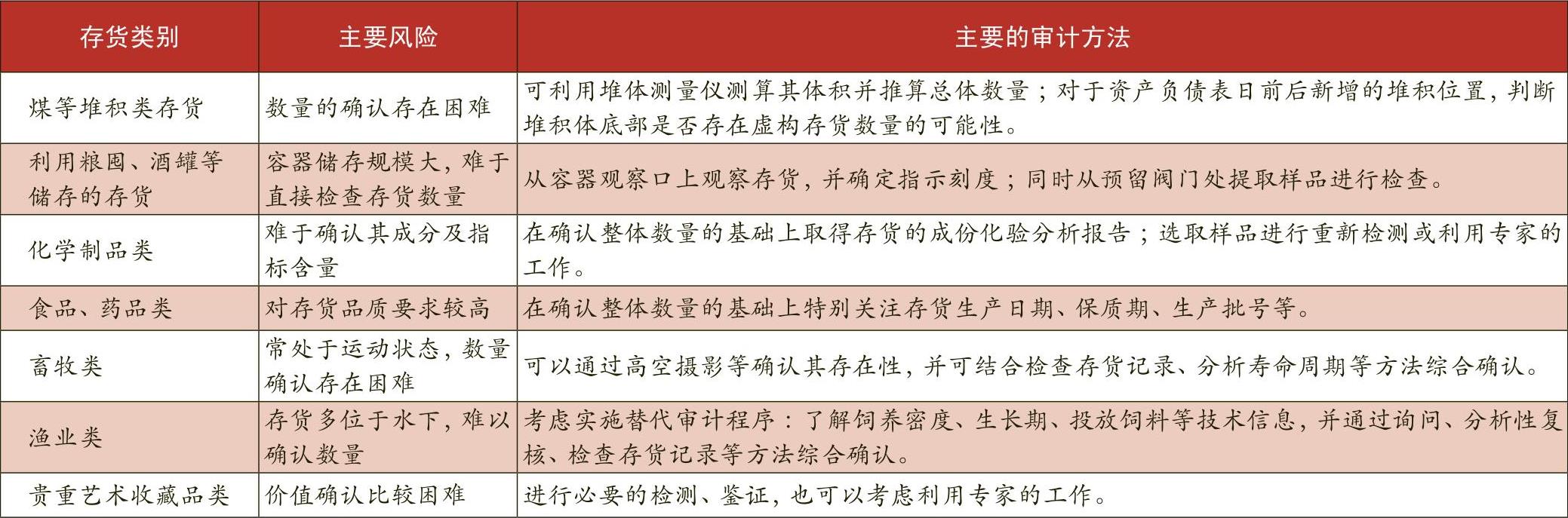

其次,盘物即对实物的抽查盘点。在本阶段,审计的人员应注意以下几方面:一是抽查存货类别和比例的确定。审计人员应注意不能仅依据存货的价值在存货总价值中所占的比例来确定抽盘的存货类别,因为这样可能导致抽查的存货类别过于集中而不具有总体代表性,同时还可能为被审计单位有针对性的舞弊留下机会。因此,审计人员抽查存货时除价值因素外还应适当考虑抽查存货的品种数量是否能够代表总体特征。另外,审计人员应注意避免让被审计单位在抽查盘点前了解到将被抽查到的存货类别。二是灵活运用各种审计程序以验证审计结果。审计人员可以与被审计单位库管人员、搬运人员等进行交谈,通过询问程序了解存货的生产、储存和销售情况。审计人员也可以采用分析性复核的程序,通过分析以前年度可比数据和本年度不同项目的配比数据对存货总体规模进行判断。三是抽查存货的具体方法。审计人员在抽查盘点存货时应结合存货的特点选择合适的检查方法,特别是对于检查存在困难的特殊性质存货,应积极分析寻求解决方案,必要时考虑实施替代审计程序(常见的特殊类别存货的主要审计风险和检查方法如表2所示)。另外,审计人员抽查存货时应采用双向检查的方法,即对一些存货由盘点记录追查至存货实物以验证盘点记录的真实性,而对另一些存货由实物追查至盘点记录以验证盘点记录的完整性。同时,审计人员应注意深入实际而不能只从表面盘点数量。例如,在盘点货垛时,不能只从外部点数,应到高处查看货垛中间的码放是否与表层一致,另外对于有外包装的存货,应抽取一部分检查包装内的实物状况。四是对存货价值的关注。审计人员在监盘过程中,应保持应有的职业谨慎,充分关注存货的等级、质量等价值因素。同时,审计人员应执行必要的审计程序检查在产品的完工程度以及存货的毁损、陈旧、过时和残次情况等。

最后,盘其他是指审计人员除以上内容外应完成的的其他工作,包括对第三方持有被审计单位或被审计单位持有第三方存货的所有权、数量和价值的验证等。同时,审计人员应在存货监盘时取得本年度资产负债表日前后的出库单、入库单等资料的编号或复印件,为后续的截止测试提供审计基础。

3.监盘的总结阶段

审计人员在监盘结束后,应关注被审计单位对于盘点差异的处理情况,并考虑其对会计报表的影响。同时,审计人员应对监盘情况进行总结,包括被审计单位存货的整体情况,相关内部控制制度的了解、评价的情况和重要的审计风险领域,存货抽查盘点的重点、难点以及发现的问题,重大差异处理情况等。审计人员应将监盘过程中获取和编制的资料同监盘小结一起整理形成工作底稿。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第22期 > 财务与会计2015年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第22期 > 财务与会计2015年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号