摘要:

一、问题背景

在海外投资建设研发中心满足了企业在控制核心技术、适应市场需求等方面的要求,因而成为越来越多的企业新的投资选择。然而,从现实情况看,海外研发投资却并不一定能够利用技术密集地区的研发资源来实现自身研发需求。这种现象说明,海外研发投资中技术转移失败的风险是比较大的。技术转移失败有着多方面的原因,包括企业自身研究创新能力不足以及不能适应海外研发环境等,其中对技术转移的内部激励不足也是一个十分重要的原因。而且,投资开始后,内部激励问题将直接影响投资回报,并且进一步影响投资扩张。从我国目前海外研发投资的规模和人员配备来看,投资的扩张十分有限,这也一定程度上反映了内部激励不足以及技术转移失败风险较大的情况。

技术转移的标的是无形资产。与有形资产相比,无形资产在研发过程中有着特殊的性质:一是无形资产价值难以事先确定。在研发过程开始前,由于无法事先确定将要产生的研发成果的具体状况,所以难以像货物贸易一样通过合同事先规定转移标的的具体特征,仅能确立形式上的交付标准,而实质性的验收只有在研发过程完成后方能进行。二是无形资产价值与研发成本在经济上不匹配。现实中不乏一些极端的例子,比...

一、问题背景

在海外投资建设研发中心满足了企业在控制核心技术、适应市场需求等方面的要求,因而成为越来越多的企业新的投资选择。然而,从现实情况看,海外研发投资却并不一定能够利用技术密集地区的研发资源来实现自身研发需求。这种现象说明,海外研发投资中技术转移失败的风险是比较大的。技术转移失败有着多方面的原因,包括企业自身研究创新能力不足以及不能适应海外研发环境等,其中对技术转移的内部激励不足也是一个十分重要的原因。而且,投资开始后,内部激励问题将直接影响投资回报,并且进一步影响投资扩张。从我国目前海外研发投资的规模和人员配备来看,投资的扩张十分有限,这也一定程度上反映了内部激励不足以及技术转移失败风险较大的情况。

技术转移的标的是无形资产。与有形资产相比,无形资产在研发过程中有着特殊的性质:一是无形资产价值难以事先确定。在研发过程开始前,由于无法事先确定将要产生的研发成果的具体状况,所以难以像货物贸易一样通过合同事先规定转移标的的具体特征,仅能确立形式上的交付标准,而实质性的验收只有在研发过程完成后方能进行。二是无形资产价值与研发成本在经济上不匹配。现实中不乏一些极端的例子,比如某项研发投入了大量成本却以失败告终,又比如一些极具价值的发明却是在不经意间完成的。这些都说明,通过成本来衡量无形资产的价值在经济上是不可行的。三是无形资产转移并不一定意味着独占。如果是有形资产,一旦发生转移则出让方将不再占有该资产,受让方自然独占了资产。而对于无形资产来说,出让方始终占有该资产,受让方只能通过限制出让方的转移权利来保证对资产的独占。然而对出让方而言,再次转移无形资产将不产生任何成本却可以获得额外的收益,这在某种程度上反而体现了无形资产的价值。

正是无形资产的特殊性质使然,对以此为标的的技术转移定价很难说是一种精确的价值评定,往往具有对研发活动本身进行激励的性质。而对于母公司和海外研发中心来说,这种对无形资产的内部定价更体现为母公司成本控制考虑和海外研发中心激励需要之间的平衡。当母公司在研发组织架构中具有主导地位时,其对海外研发中心的技术转移定价往往从母公司利润实现的角度出发,由于转移价格构成了母公司的成本,因而定价可能直接影响母公司的业绩实现;而当母公司更加依赖海外研发中心的技术转移时,将更倾向于对海外研发中心实施激励,而由于转移价格也影响着海外研发中心的利润实现,这也成为定价时母公司所须考虑的另一方面。

二、模型构建

针对前述问题,可以建立模型来予以描述:

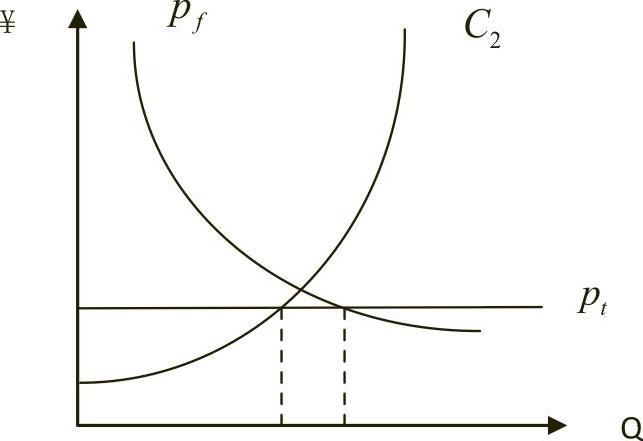

尽管如此,我们仍然可以从理想化的结果中得到一些认识:第一,关税η将影响双方合意的转移定价Pt。关税越高,企业1和企业2将更有可能一致降低对无形资产的转移定价。第二,市场对无形资产的认可度越高,企业1和企业2可能共同认可更高的转移定价。第三,γ越大,Pt越高。也就是说,海外研发中心的可变成本增加(比如研发人员工资提高)将推高企业1和企业2合意的转移定价。

三、结论

由于无形资产的特殊性质,海外研发投资很可能遇到技术转移失败的问题。对无形资产进行合理定价,一方面有利于母公司控制成本,一方面可以对海外研发中心的技术转移行为进行激励。本文研究发现,无形资产的转移定价往往需要进行事后调整,事先确定的价格即使考虑了整体利益最大化的目标仍然不能在成本控制和内部激励之间做出平衡,从而引发技术转移风险。合理的转移定价可能取决于母公司面对的市场需求情况、海外研发中心成本情况以及跨国关税等,而成本因素和税率因素又直接影响了对转移定价进行事后调整的必要程度。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第22期 > 财务与会计2015年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第22期 > 财务与会计2015年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号