为进一步引导央企提高资本使用效率,国资委要求从2010年开始在央企全面推行EVA考核。作为业绩评价指标EVA表明了企业财务资本收益与财务资本成本(包括权益资本成本和债权资本成本)之间的差额,体现了财务资本所费与所得之间的关系,也反映了资本的保值、增值能力。然而,该业绩评价指标并没有考虑企业运用所有资本(包括财务资本与人力资本)的净收益。依据现代企业理论,企业是财务资本和人力资本的特别契约(周其仁,1996)。本文以此为切入点,简要探讨如何从职位资本角度优化EVA,从而真实展示企业运用各种资本获取收益的能力。

一、从职位资本角度优化EVA的路径

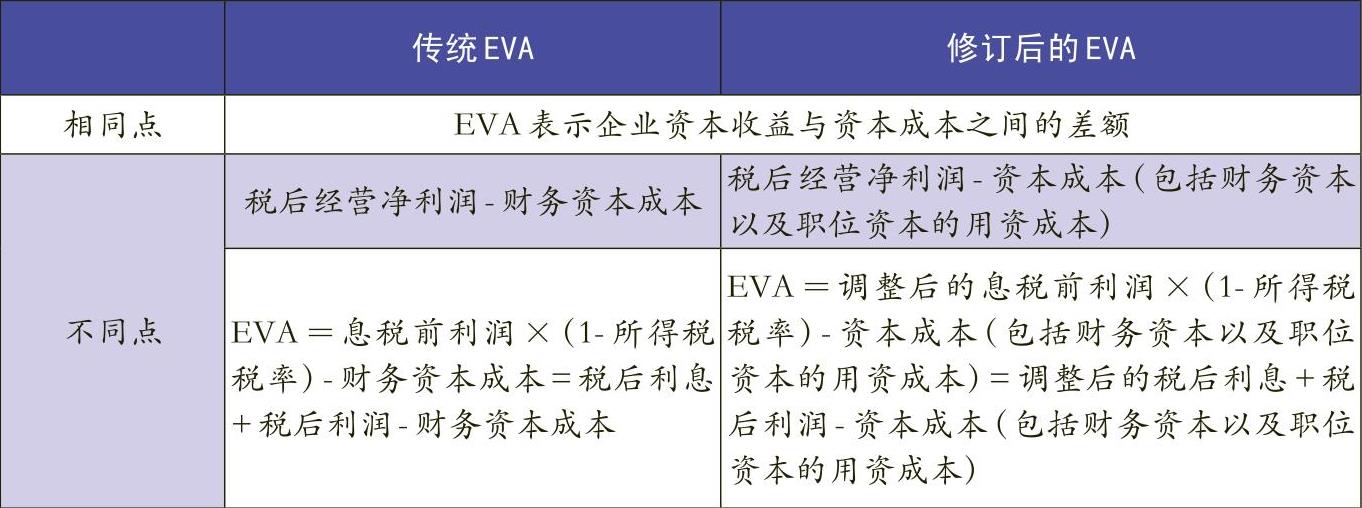

如前所述,笔者认为,EVA指标应能反映企业全部资本(包括财务资本与人力资本)的所得与所费。限于人力资本个体流动性以及人只有服务于特定职位才能发挥人力资本效能等缘由,笔者主张以职位资本(耿建新,朱友干,2009)替代人力资本。实际上,现代企业的实际控制人是经营管理团队及其所处职位的人力资本所有者——即职位资本而非仅仅是财务资本所有者。基于两权分离下的财务资本所有者其实际控制权常常虚位,这使得现代企业权益资本范畴发生变化,即权益资本包括财务资本权益和职位资本权益(包括经营管理团队的职位资本权益以及其他中、低级别的职位资本权益)。遵循此思路,笔者将体现财务资本所得与所费关系的传统EVA调整为体现为“大资本观”下的资本收益与成本差额的业绩评价指标,从而真实展示企业运用各种资本获取收益的能力。传统EVA与修订后的EVA的关系具体见表1。

二、将职位资本纳入资本范畴后,如何核算修订后的EVA

依据会计衡等式,企业资产来源于债权人与所有者,因此,对资产的要求权分属于债权人与所有者。债权人从企业获得固定利息,股权人从企业获得股利。税后利息代表了财务资本债权人的资本净收益,而税后利润也说明了财务股权资本的净收益。将不同级别的职位资本(即人力资本团队)纳入资本范畴后,计算修订后的EVA需要解决以下三个方面的问题:其一,如何确定不同级别职位资本的价值量?其二,如何确定职位资本的资本成本?其三,如何核算新资本范畴下的企业利润?

1.从收益法角度计量职位资本价值

职位资本替代人力资本解决了人力资本个体流动性差异对其价值计量的影响。相对于人力资本计量方法而言,确定职位资本价值无须考虑每一职位内部人力资本个体离岗情况。只要职位存在,人力资本个体离岗会有其他人力资本补充;若无须补充,则表明企业职位内人力资本个体效能提高。基于此,耿建新、朱友干(2009)从收益法视角提出以调整后的薪酬折现模型确定职位资本价值,此计量方法的基本公式为:

在依据上述计量方法确定企业每一级别职位资本总价值的基础上,按企业对个体人力资本薪酬支出占企业职位内总薪酬支出的比重来确定人力资本个体价值量。从可操作性的角度来看,企业内部不同级别职位资本的薪酬数据易于取得,折现率可依据2014年7月1日实施的《企业会计准则第39号——公允价值》而定。

2.依据职位资本的权益属性确定职位资本的资本成本

尽管人力资本会计学者并没有明确提出人力资本的权益属性,但一些相关研究或多或少地涉及了人力资本权益安排。如葛家澍、杜兴强(2001)提出将管理型人才纳入人力资本,而生产型人员计入长期应付款;阎达五、支晓强(2002)主张所有者权益分为权益性非人力资本权益以及权益性人力资本权益;刘秀丽等(2007)提出区分权益性人力资本和非权益性人力资本等。由此可见,值得肯定的是,上述学者并未将人力资本单纯视为股权资本。但遗憾的是,因人力资本流动性所造成的计量难题,使得人力资本权益属性并未得以进一步研究。此后,耿建新、朱友干(2008)尝试将人力资本权益属性区分为股权、债权以及期股债权性。以此为基础,笔者(2010)结合专用性水平将职位资本权益属性分为股权性、债权性以及期股债权性资本,分别对应高专用性职位资本、低专用性以及介于两者之间的职位资本。就债权性及期股债权性职位资本作为债权资本的还本付息方式而言,这部分职位资本是企业的一种分期付息、到期还“本”的债务。债务“本”金即是其资本价值,还“本”的方式是清理这部分职位。可见,债权性职位资本是企业的长期负债。同时,企业对不同级别职位资本的支出可采用高水平薪酬对价、相对低水平薪酬对价以及逐步提高低水平薪酬等方式。这些不同水平的薪酬对价就是企业职位资本的用资成本,可选择收益分配化、成本费用化等方式。

所谓收益分配化即将企业对股权性职位资本的薪酬对价视为其参与企业利润分配的结果。这种收益分配模式不同于财务股权资本,其以逐期支付的方式激发高专用性职位资本的效能。而成本费用化是将企业对债权性以及期股债权性资本的支出薪酬视为利息费用,作为债务资本的用资成本。因此,依据职位资本的权益属性确定职位资本的资本成本核算步骤可概括为:首先,依据不同权益属性职位资本价值量以及不同水平的薪酬对价,分别核算不同级别职位资本的资本成本;其次,计算不同权益属性职位资本价值占企业职位资本价值的比重;最后,确定职位资本的综合资本成本。具体核算过程如下:

该公式可依据不同行业、不同类型企业的薪酬数据计算,具有可操作性。

3.新资本范畴下的企业税后经营净利润

将职位资本纳入资本范畴后,不同权益属性职位资本的薪酬对价可视为对股权职位资本的利润分配以及对债权性、期股债权性职位资本的薪酬费用。因此,新资本范畴下的企业税后经营净利润包括调整后的税后利息与税后利润之和,具体计算公式为:

税后经营净利润=调整后的税后利息+调整后的税后利润

其中:调整后的税后利息=财务债务资本利息+债务职位资本利息;调整后的税后利润=当前会计准则核算下的净利润+股权性职位资本的薪酬对价×(1-所得税税率)+股权性职位资本的薪酬对价。

4.修订后的EVA指标的核算

以下通过举例说明修订后EVA指标的核算。

2014年12月31日某上市公司负债150亿元,所有者权益200亿元,年税后净利润30亿元,所得税税率25%。该公司财务资本成本为6%。负债利息总额10亿元。经公司人力资源部和财务部门的汇总统计,公司对各级职位的薪酬总投入为6亿元(其中高管职位投入2亿元,中、低级职位投入4亿元),预计企业未来的薪酬支出以每年5%的速度增长。假设依据该上市公司β值所计算的折现率为10%。

(1)该公司传统EVA计算如下:

息税前利润=利息+所得税+净利润=10+30÷(1-25%)×25%+30=50(亿元)

税后经营净利润=50×(1-25%)=37.5(亿元)

经济增加值(EVA)=37.5-(200+150)×6%=16.5(亿元)

(2)修订后的EVA计算如下:

首先,计算职位资本价值:

依据上述职位资本估价模型,该上市公司对各级职位的薪酬总投入预计以每年5%的速度增长时,其职位资本价值的估价公式类似于股利固定增长模型,基本公式变形为:

因此,该公司职位资本的总价值为:6×(1+5%)÷(10%-5%)=126(亿元)。其中:股权性职位资本价值:2×(1+5%)÷(10%-5%)=42(亿元);债权性、期股债权性职位资本价值:4×(1+5%)÷(10%-5%)=84(亿元)。

其次,计算职位资本的资本成本:

2014年股权性职位资本成本为:2÷42=4.8%

2014年债权性、期股债权性职位资本成本为:4×(1-25%)÷84=3.6%

2014年职位资本的综合资本成本为:4.8%×42÷126+3.6%×84÷126=4%

再次,计算2014年新资本范畴下的企业税后经营净利润:

2014年调整后的税后利息=(10+4)×(1-25%)=10.5(亿元)

2014年调整后的税后利润=30+2×(1-25%)+2=33.5(亿元)

因此,2014年企业税后经营净利润=10.5+33.5=44(亿元)

最后,计算修订后的EVA:

经济增加值(EVA)=税后经营净利润-调整后资本成本=44-(350×6%+126×4%)=17.96(亿元)

由上述计算结果可见,修订后的EVA指标充分反映了各资本方的利益诉求,并体现了企业资本运营的净收益。

正如现代企业理论所言,将企业收益的分配规则由股权财务资本独占变为包括企业经营者在内的多元资本主体分享将有利于降低企业交易费用,提升企业业绩,进而实现企业价值。本文从价值创造的角度来看,将职位资本纳入资本范畴,从收益法角度计量职位资本价值,依据职位资本的权益属性确定职位资本的资本成本,赋予新资本观下企业资本收益新的内涵,从而弥补了传统EVA仅关注财务资本净收益的不足。

(本文系北京服装学院2014年校级创新团队项目“基于管理会计视角的纺织服装企业职位资本研究”〈2014A-23〉的阶段性成果)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第21期 > 财务与会计2015年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第21期 > 财务与会计2015年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号