摘要:

“不同的目的,不同的成本。”企业会计不仅要在核算体系、核算内容、组织、人员等一系列领域实现转型,也需要在会计核算方法上实现转型,方能够体现管理会计“不同的目的,不同的成本”的核算原则。笔者以企业大型设备投资为例,说明管理会计在企业大型设备投资中应用的理论基础、方法及其应注意的问题,为会计实务提供借鉴与思路。

一、从以财务会计为主的核算型会计向以管理会计为主的管理型会计的转变:大型设备投资决策科学化的理论依据

大型设备的投资问题本质上是企业资源优化配置问题。大型设备投资具有三大特征:成本核算的复杂性、投资期间的长周期性和投资效益的战略性。这就决定了大型设备投资决策过程是一个复杂的逻辑分析过程,是一个结合多因素的综合判断过程,需要运用先进的管理会计方法对投资过程中的各项问题做出科学的分析和判断。企业会计核算必须依据企业大型投资活动的特点,采取相应的管理会计方法,确保企业大型投资活动可持续地创造财富。

(一)作业成本法:解决大型投资成本核算的复杂性

随着大型设备科技含量的提高,机器设备的维护费用、折旧费用等不断攀升,设备运行阶段的间接费用在成本结构中的比例大幅增加。在...

“不同的目的,不同的成本。”企业会计不仅要在核算体系、核算内容、组织、人员等一系列领域实现转型,也需要在会计核算方法上实现转型,方能够体现管理会计“不同的目的,不同的成本”的核算原则。笔者以企业大型设备投资为例,说明管理会计在企业大型设备投资中应用的理论基础、方法及其应注意的问题,为会计实务提供借鉴与思路。

一、从以财务会计为主的核算型会计向以管理会计为主的管理型会计的转变:大型设备投资决策科学化的理论依据

大型设备的投资问题本质上是企业资源优化配置问题。大型设备投资具有三大特征:成本核算的复杂性、投资期间的长周期性和投资效益的战略性。这就决定了大型设备投资决策过程是一个复杂的逻辑分析过程,是一个结合多因素的综合判断过程,需要运用先进的管理会计方法对投资过程中的各项问题做出科学的分析和判断。企业会计核算必须依据企业大型投资活动的特点,采取相应的管理会计方法,确保企业大型投资活动可持续地创造财富。

(一)作业成本法:解决大型投资成本核算的复杂性

随着大型设备科技含量的提高,机器设备的维护费用、折旧费用等不断攀升,设备运行阶段的间接费用在成本结构中的比例大幅增加。在这样的环境下,若继续沿用传统成本核算方法,就不能科学地对愈发重要的间接费用进行合理分配,从而导致成本的高估或者低估。管理会计中的作业成本法(ABC)以“成本驱动因素论”为理论基础,运用“成本动因”的形式将各种资源的消耗与各项作业成本的形成合理联系起来。采用作业成本法核算企业大型设备的相关成本,将使成本的可归属性大大提高,所得到的成本能够较准确地反映设备所耗费资源的真实情况,提高成本信息的准确性。

(二)生命周期成本法:解决大型投资活动的长周期性

在考虑投资大型设备的过程中,传统做法依照“价低者得”原则,以最低购置费为决策出发点,忽略了大型设备投资期间的长周期性。大型设备投资的成本发生在投资、安装、运行维护、报废全过程所有阶段,而且随着设备科技含量的提高,设备运行维护阶段的成本占总成本的比例不断上升。为了确保所投资设备在较长时间的使用过程中质量合格、收益稳定,生命周期成本法是优化大型设备投资的有效举措。全生命周期成本(LCC)是一项资产在拥有、运行、维护和拆除的整个生命周期内所耗费的所有支出总折现后的货币成本。生命周期成本法就是按照全生命周期成本最小化、效益最大化的原则,从多个方案中选出最佳的可行方案。相对于传统方法,生命周期成本法从时间层面拓展了成本核算范畴,对设备的价值和投资风险等进行了综合考虑,有利于增强企业大型设备投资决策的全面性和科学性,使企业能够有效避免急功近利的短期行为。

在会计转型前,企业投资决策包括净现值法、内含报酬率法等基本方法以及回收期法、会计报酬率法等辅助方法。这些方法以财务指标作为决策依据,虽然精确性较高,但是仅仅对大型设备的经济效益做出评价,而忽视了其他方面的效益,不能对大型设备投资方案对企业战略要求的满足程度进行反映。与此同时,经济转型对经济、技术、环境、社会各方面提出可持续发展的要求,仅仅强调局部、短期的经济效益,不利于我国经济长期健康发展。管理会计则强调整体观和长期观,这就要求企业在对项目投资效益进行评价时要综合考虑其经济效益和非经济效益,从企业内外部各个方面考察大型设备投资对企业战略推进的促进作用。模糊层次综合评价法(FAHP)是一种定性与定量相结合的评价模型,一般是先用层次分析法(Analytic Hierarchy Process,AHP)确定因素集,然后用模糊综合评价法(Fuzzy Comprehensive Evaluation,FCE)确定评判效果。该决策方法能把各个性质不同的评判因素有机地结合起来进行综合评价,在项目投资前期无法掌握确切数据资料而只能根据经验数据和专家意见做出判断的情况下,使用此方法对评估大型设备投资效益尤为适合。

二、大型设备投资决策的管理会计实务案例

(一)案例背景

A医院现有一套1.5T MRI设备,为了进一步提升自身医疗水平,医院决定对该设备进行更新换代。目前,医院有两种可选方案:方案一,接受由1.5T MRI设备的原始供应商提供的设备升级服务,对软硬件进行全面更新;方案二,购置更为先进的3.0T MRI替换原有设备。通过咨询1.5T MRI设备的原始供应商,得知全面更新后的设备可继续使用8年,且硬件更新需1120000元、软件升级需4787000元,因此方案一的原始投资额为5907000元。全新3.0T MRI设备的市场价格27115000元,使用年限为10年,而医院现有1.5TMRI设备可售得1139000元,由此可得方案二的原始投资额为25976000元。

(二)成本和收入的核算

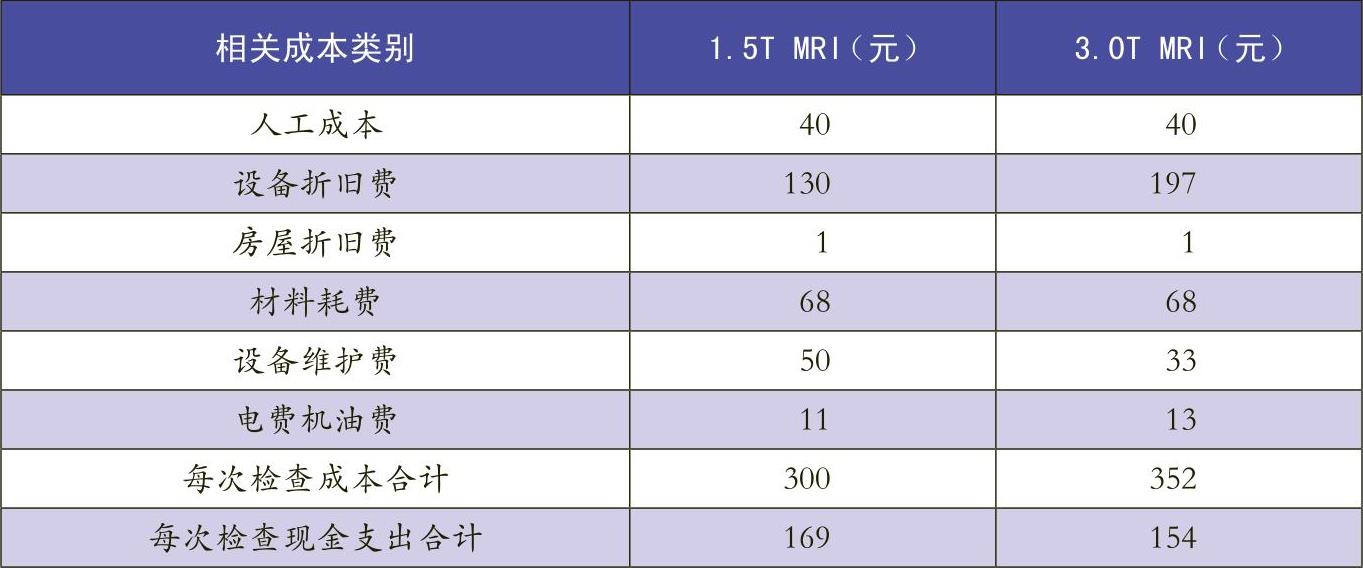

为了选出最佳方案,医院管理层决定将全生命周期成本法应用于MRI投资项目,并采用作业成本法核算MRI扫描设备在使用年限内所耗费的成本。首先,将“MRI检查”指定为一项作业,其成本动因为“单机MRI设备扫描次数”。然后,确定每进行一次MRI扫描所耗费的相关成本,包括人工成本、设备折旧费、房屋折旧费、材料耗费、设备维护费和电费机油费等(具体数据信息如表1所示)。按照当地的收费标准,场强1.5T的MRI检查为每人次450元,场强大于1.5T的MRI检查为每人次550元。A医院每年MRI开机率为90%,即每年MRI设备工作日为328天。据历史资料统计显示,A医院现有1.5T MRI平均每日检查人数为35人。更为高端的3.0TMRI检查时间快于1.5TMRI20%,因此采用方案二之后平均每日检查人数增长为42人(具体数据信息如表2所示)。1.5T MRI设备和3.0T MRI设备在使用寿命终了时,均无残值收入,前者处置成本为64800元,后者处置成本为146000元。

(三)折现估算

(四)方案评价

由以上全生命周期成本分析可知,从净现值反映的经济效益来看,对A医院原有的1.5T MRI设备进行全面更新的投资方案比购置全新3.0T MRI设备更为合理。然而,由于医疗设备必须保证医疗质量的特殊性,投资方案并不能仅以财务指标来评价。本文以MRI设备投资项目为例对模糊层次综合评价法进行说明。首先,利用层次分析法确定一级指标和二级指标,其各自权重取各位专家估测的权重的平均值。其次,“检查质量”、“患者体验”和“发展能力”为定性指标,由专家根据不同的方案进行打分,以“‘高’——3分;‘适中’——2分;‘低’——1分”作为评分标准,最终评分取各位专家所评分数的平均值。之后,利用模糊数学理论的偏大型梯形分布[满足偏大型梯形分布的隶属函数为[A=0,x〈min;A=(max-x)÷(max-min),min≤x≤max;A=1,x〉max]确定各指标隶属度。具体指标设计、权重、评分和隶属度的数据如表3所示。最后,结合加权平均模型,依据“模糊值最大”原则得出最佳方案。更新1.5T MRI设备投资方案的模糊值为0.7908,购置3.0T MRI设备投资方案的模糊值为0.5343,由此可知,A医院选择全面升级1.5T MRI设备的投资方案更为科学合理。此结果,恰恰验证了医疗卫生界“3.0T MRI为科研型,1.5T MRI为实用型”的说法。

三、管理会计在大型设备投资决策应用中应注意的问题

在实务中,由于管理会计方法的多样性和工作量的复杂性,企业会计人员必须注意管理会计方法之间的协同性及其与信息技术的互补性,才能够确保大型投资活动的科学决策。

(一)管理会计方法的协同性

当前,有人认为管理会计仅仅是一些管理方法的机械化集合,其实不然。管理会计是以企业成本核算系统为核心,以企业战略管理过程中的三个基本环节(企业战略经营决策、企业战略管理控制和企业战略管理评价)为框架,以企业可持续创造价值为目标,是一个企业资源有效配置、充分利用的信号机制。它是一个逻辑化的企业决策支持系统,如案例中所示,作业成本法能够更精确地分摊成本从而为全生命周期成本法提供更为准确的数据,全生命周期成本法提供的净现值指标则成为模糊层次综合评价法的一个重要指标之一。因此,将管理会计应用于企业大型设备投资决策时,必须结合企业现有规模、管理水平和文化理念等因素,理顺主要管理会计方法的特性及其逻辑关系,从而有效发挥管理会计方法的协同性与整合效应,综合、系统地选择并运用管理会计方法。否则,将事倍功半。

(二)管理会计与信息技术的互补性

大型设备投资决策需要影响未来现金流量的成本和收入信息,未来事项的成本和收入信息要靠管理会计人员通过合适的管理会计方法对历史数据进行分析来获得,而无论是历史数据的获取还是管理会计方法的分析均需要依靠信息技术。因此,企业要提高投资决策的科学性,就必须充分发挥管理会计与信息技术的互补性。利用管理会计的决策支持思想指导企业信息化系统的构建,利用信息技术收集、储存、处理和共享大型设备的采购、安装、运行维护和报废各个环节的相关历史数据,从而强化历史数据和相关参数的准确性、实时性和决策相关性,进一步扩展创新管理会计方法的适用能力,最终实现企业投资决策科学化程度的持续提升。只有兼备现代化管理方法和现代化管理技术的企业,才能同时收获经济效益和社会效益。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第21期 > 财务与会计2015年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第21期 > 财务与会计2015年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号