摘要:

在现代通信企业运营中,网络线是公司最大的成本中心,但是由于网络线会计核算的粗放和成本管理模式的滞后造成对利润成因的分析模糊,不仅影响了巨额投资创造应有利润,更影响了后续投资的正确方向,使通信企业承担了非正常的隐性成本损失。鉴于此,中国联通内蒙古分公司首次试行了分网核算的财务创新模式,并在实践中取得了一定成效。

一、分网核算试行的行业背景

(一)公司网络成本投入占比较大,但未能协同管理

一直以来,公司网络投资和网络运维费用占比很大,网络线成为公司最大的成本中心。以中国联通内蒙古分公司2014年度管理报表为例,网络线投资占总投资的84%,折旧摊销占全部折旧摊销的90%,网络线运维成本占总运维成本的86%,人工成本占总成本的32%,这就决定了网络建设和维护管理在公司运转中举足轻重的地位。

但由于财务部门对各子网的投入缺乏精细化分析与管理,加之CAPEX与OPEX的不协同使用,导致各子网的运营未能统筹平衡:部分已经投入的网络资产未能形成能力,部分已经形成能力的资产未能及时进入运营,闲置的资产未及时处理或再利用,同时又有部分资产拥挤超限,用户接通率下降,直接影响了网络的运营质量。

(二)网络...

在现代通信企业运营中,网络线是公司最大的成本中心,但是由于网络线会计核算的粗放和成本管理模式的滞后造成对利润成因的分析模糊,不仅影响了巨额投资创造应有利润,更影响了后续投资的正确方向,使通信企业承担了非正常的隐性成本损失。鉴于此,中国联通内蒙古分公司首次试行了分网核算的财务创新模式,并在实践中取得了一定成效。

一、分网核算试行的行业背景

(一)公司网络成本投入占比较大,但未能协同管理

一直以来,公司网络投资和网络运维费用占比很大,网络线成为公司最大的成本中心。以中国联通内蒙古分公司2014年度管理报表为例,网络线投资占总投资的84%,折旧摊销占全部折旧摊销的90%,网络线运维成本占总运维成本的86%,人工成本占总成本的32%,这就决定了网络建设和维护管理在公司运转中举足轻重的地位。

但由于财务部门对各子网的投入缺乏精细化分析与管理,加之CAPEX与OPEX的不协同使用,导致各子网的运营未能统筹平衡:部分已经投入的网络资产未能形成能力,部分已经形成能力的资产未能及时进入运营,闲置的资产未及时处理或再利用,同时又有部分资产拥挤超限,用户接通率下降,直接影响了网络的运营质量。

(二)网络投入与产出缺乏清晰对应,子网盈亏无法评估

中国联通内蒙古分公司目前拥有网络线固定资产原值317亿元,近三年年均投资近24亿元,固定资产折旧21亿元,网运成本6.87亿多元,人工成本5.12亿元,而产生的2G话务量有30145万ERL,2G流量1141万GB,3G话务量9728万ERL,3G流量6449万GB,固定电话用户190.47万户,宽带电话196.33万户。且公司网络投入与产出之间只有总量对应,而各子项投入与其创造的业务量之间没有清晰的对应关系,尤其缺乏各子网投入产出的效率考量,无法反映各网络单元成本与其对应收益的关系。各子网的运营是否盈亏也缺乏数据支撑。整体网络利润成因无法客观评价,投资损益无法精准判断,后续投资难以科学定向。

(三)市场前后端尚未建立结算关系,未能实现良性互动

二、分网核算模式的创新实践

(一)细化网络单元,确立核算主体

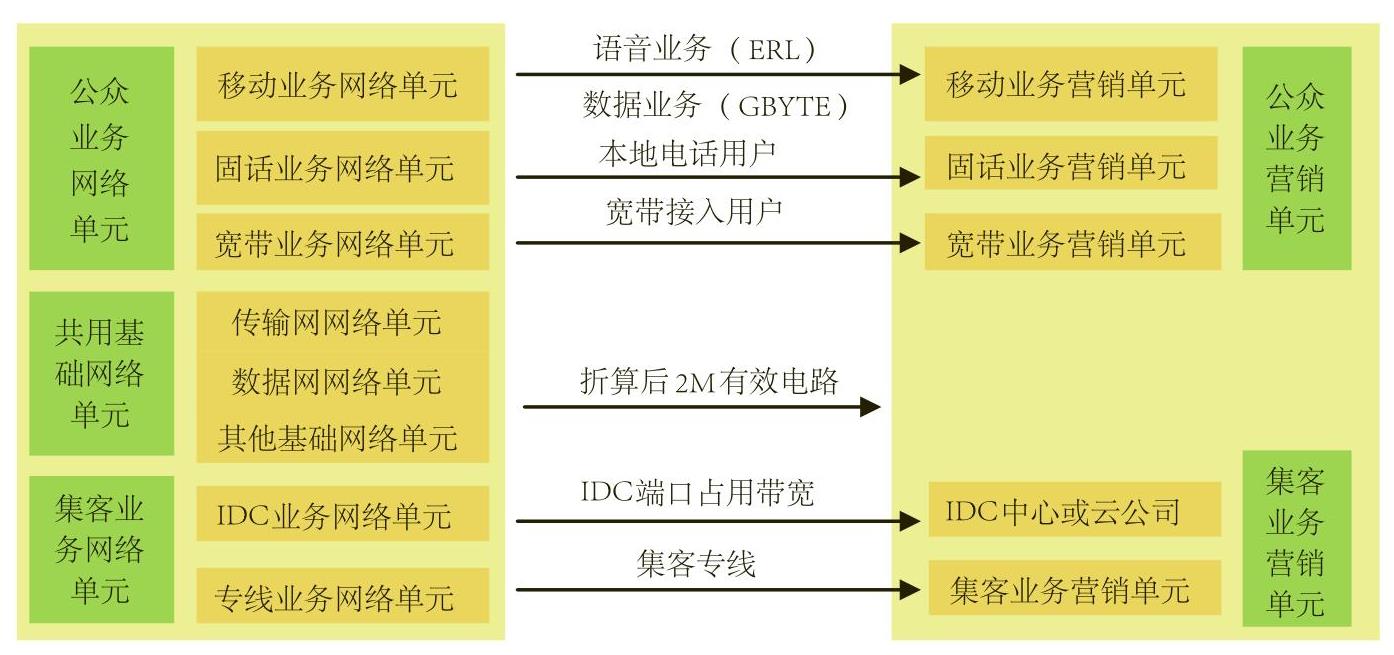

从业务的属性划分,目前主要有2G、3G、4G、固话、宽带、IDC、专线等专业,与之对应的有2G、3G、4G、固话、宽带、IDC、专线等网络。由于2G业务已进入衰退期,3G业务进入成熟期,4G业务进入发展期,所以2G业务开始大量向3G或4G业务转网,三者之间经常出现业务叠加现象。为保证业绩综合考量的精准,公司将2G、3G、4G三个专业同归于移动网络。该移动网络与固话、宽带、IDC、专线等网络并列,形成五个子网单元作为核算主体。此外,基础网络单元涵盖传送网和数据网等网络,每年有大量资金投入,此网络成本按照业务属性分摊到上述五个单元中(如图1所示)。

根据划分的五个网络单元核算出相应的投入产出,并根据产出进行利益分配。由此构建了一个内部市场化平台,把每个单元转化为独立的经营主体,从而更好地激发员工活力,尽可能发挥网络优势,促使各网络单元提高资源利用率。

(二)分摊成本

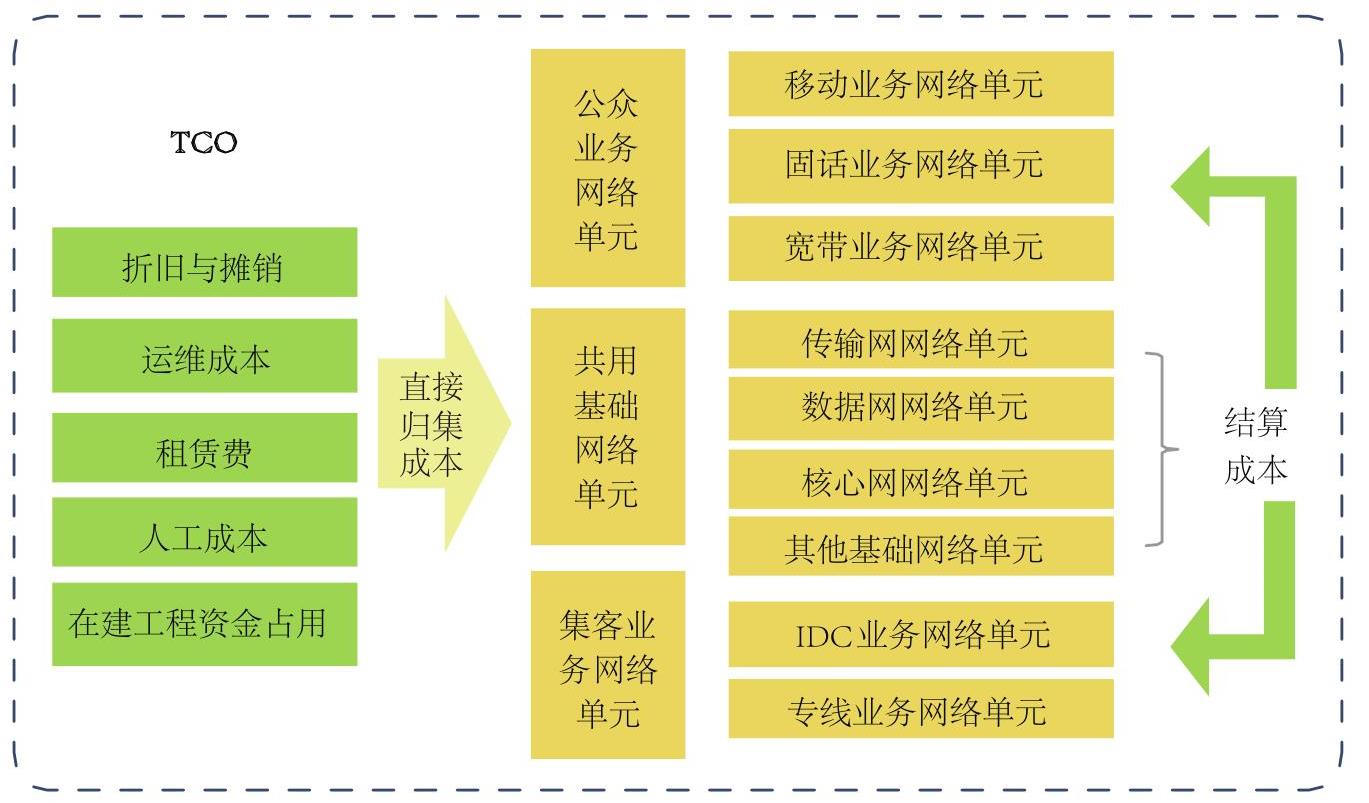

从成本的属性划分,主要有折旧与摊销、运维费、租赁费、人工成本和资金占用费等,这些成本构成了全拥有成本(TCO)。由于发生的多数支出不直接归属于某个网络单元,因此需要在系统中确定结算因子和分摊系数。分摊的主要项目涉及到能耗、租赁费、修理费、维护费、人工成本、财务费用、频占费等(如图2所示)。例如,对移动基站能耗的分摊,设定载频或载扇数量占比为分摊系数;固网接入站点能耗可按本地固话和宽带用户数占比进行分摊;大客户专线的能耗全部计入集客专线网络单元。

此外,由于基础网络单元不直接提供业务,但又是重要的资源提供者,需要把该项下的成本按照一定标准结算到相应的业务网络单元中,主要涉及传输网、数据网、移动核心网和固定核心网等网络单元。例如,在传输网结算中,骨干网传输成本按照省级干线电路条数(按传输速率折算成2M)作为结算因子,数据网结算中根据各业务网络单元的数据流量占比作为结算因子。这样就能够提供各网络单元的全部成本费用,再通过财务月报提供的各专业收入,即可准确计算出各网络单元实现的毛利润。

(三)确定考核指标

分网核算的目的是提高网络投资使用效益,使提供给市场前端的业务成本降到最低。如何确定考核指标是决定分网核算成败的关键。根据网络单元与业务单元的关系,将毛利润确定为主要考核指标;将单位业务量综合成本、单位业务能力综合成本、百元收入综合成本三项指标确定为辅助考核指标。该三项指标最终指向毛利润,具体计算方法及解释详见表1。

以“业务流量”为枢纽,通过内部结算方式实现前后台对接。在准利润中心的运行和管理中通过对收入、全成本的损益计量,量化每个子网责任单元的经营业绩和责任。

三、分网核算引发的思考

(一)转变观念是做好分网核算工作的必要前提

通信运营商最基本的责任就是要把高质量的网络提供给用户。高质量的网络不仅要形成无缝覆盖,同时要降低造价,使单位网络能力成本降到最低,这样才能赢得用户,提高市场占有率。通信企业的员工只有具备了这样的先进市场理念,充分认识分网核算的远景,才能打造出“上网最快,覆盖最广,体验最好,单位网络能力成本最具竞争力”的新型网络,才能使公司创造更高的社会价值。

(二)创新机制是开展分网核算工作的内在驱动

实施分网核算必须创新管理机制,以核算为依托,按照“谁使用资源,谁对使用效果负责”的要求组建有利于激发和调动员工积极性的子网管理团队;要围绕网络价值经营开展工作,进行网络建设和运维管理审批流程的改革,建立责权利相匹配的网络责任主体;要按准利润单元逐级下放权利,建立市场化的前后台结算机制,平衡网络线与市场线利益,并使之相互促进,和谐发展。

(三)不断优化是提高分网核算效果的重要举措

分网核算实施过程中,团队建设、CAPEX和OPEX协同机制、成本管理等操作难度较大,需要随着通信业务的发展和市场环境的变化对现有流程和做法不断进行优化和完善,使分网核算和价值经营逐步提高到新的理想层面。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第18期 > 财务与会计2015年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第18期 > 财务与会计2015年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号